Erős negyedévet zárt a J.P. Morgan, a negyedéves eredményeket pedig a First Republic felvásárlása is segítette. A magasabb kamatkörnyezet hatásai láthatók a rekord nettó kamatbevételeken, miközben annyira a befektetési banki üzletág sem volt gyenge, a hitelportfólió minősége pedig szintén nem mutatott romlást. Az amerikai bankoknak a közeljövőben szigorúbb szabályozással kell szembenézniük, amely negatív hatás lehet, viszont ennek ellenére is a legnagyobb bankoknál stabilitás látható és magas profitabilitás.

Magas kamatbevételek

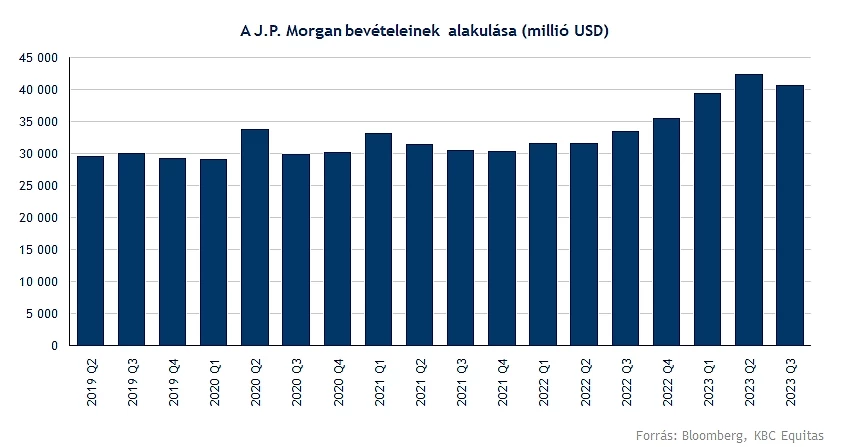

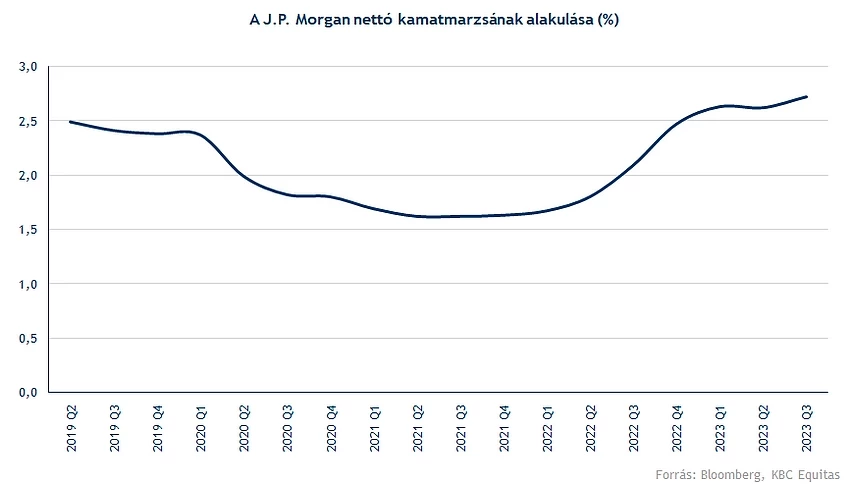

A magas kamatkörnyezet továbbra is segített a J.P. Morgannek az újabb rekord nettó kamatbevétel elérésében, ezzel együtt pedig az előrejelzését is felfele módosította a bank. Emellett a First Republic Bank felvásárlása is segítette a negyedéves eredményeket.

A nettó kamatbevételek növekedése mellett a teljes bevétel viszont negyedéves alapon nem tudott emelkedni, viszont éves alapon 22 százalékkal volt magasabb. Ezen belül a nettó kamatbevételek 30 százalékkal emelkedtek, az akvizíciós hatások nélkül pedig 21 százalékkal. A nem kamatjellegű bevételek 12 százalékkal tudtak emelkedni éves alapon, amelyben a magasabb alapkezelői bevételek és a befektetéseken elért alacsonyabb veszteség játszott szerepet.

A hitelezési tevékenységben láthatóan lassul a növekedés. A First Republic felvásárlása miatt a hitelállomány 17 százalékkal emelkedett éves alapon, viszont a felvásárlási hatások nélkül mindössze 4 százalékos volt a növekedés. A betétállományokban pedig további csökkenés látható, a First Republic nélkül számítva 6 százalékkal csökkent éves alapon a betétállomány, és a First Republic Bankkal együtt is csökkent az állomány. Összességében látható, hogy a jelzáloghitelezés visszaesőben van, valamint az autólízingek esetében is a volumen csökken, mindössze a hitelkártyák esetében van növekedés az állományokban, azonban kockázatossági szempontból ez nem feltétlenül pozitív trend, egyelőre azonban a hitelportfólió romlása nem látható, és a kockázati költségek is alacsonyak.

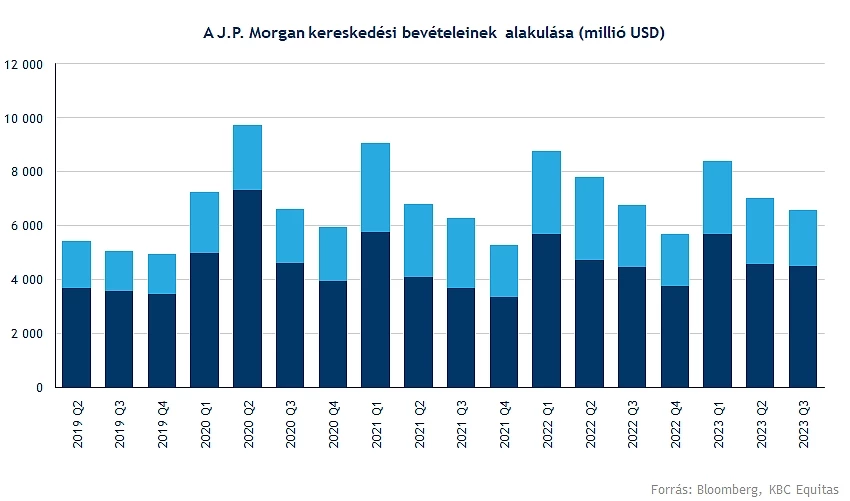

A befektetési banki tevékenységben közel a tavalyi bevételt sikerült elérnie a J.P. Morgannek, míg a szegmens adózott eredménye 12 százalékkal maradt el a tavalyi év harmadik negyedévéhez képest. A piaci környezet továbbra sem annyira kedvező, az elmúlt évhez képest a bevételek hasonló szinten tudtak csak maradni. A kötvénykereskedési bevételek 1 százalékos növekedést mutattak, míg a részvénykereskedési bevételek viszont éves alapon 10 százalékkal csökkentek.

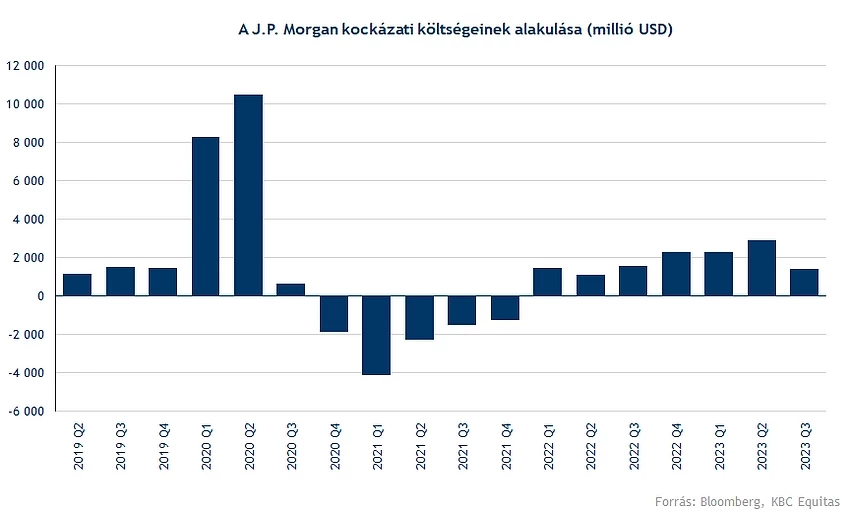

Részben az akvizíciós hatásoknak köszönhetően a működési költségek is 13 százalékkal emelkedtek. Fontos továbbá, hogy a kockázati költség soron 10 százalékos csökkenés látható, valamint az előző negyedévhez képest kevesebb mint a fele volt a kockázati költség a banknál, ezzel a profitabilitás is javulni tudott. A kockázati költségeken belül a hitelkártya szegmensben volt látható céltartalékképzés, míg a többi szegmensben inkább céltartalék felszabadítás volt a jellemző, amely miatt alacsonyak tudtak maradni a kockázati költségek is.

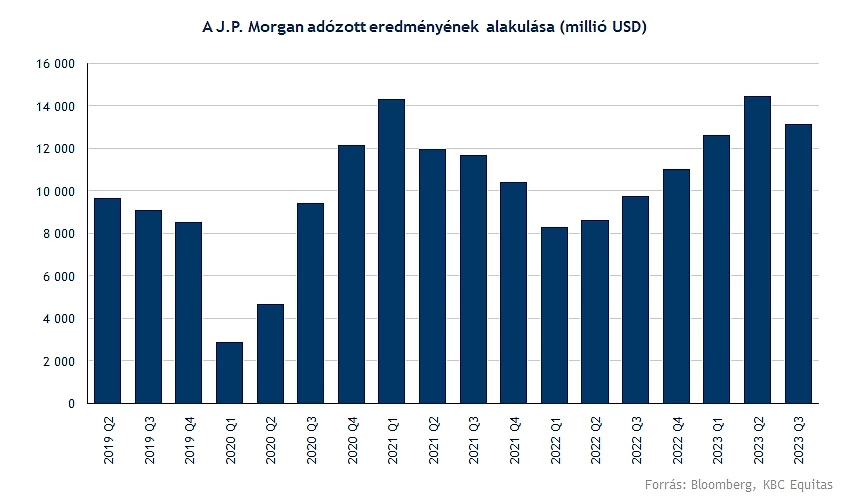

A First Republic Bank felvásárlása szintén javította az eredményeket, összességében a 13,3 milliárd dolláros adózott eredményhez 1,1 milliárd dollárral járult hozzá a First Republic Bank. Ebben a magasabb kamatbevétel, valamint a nyomott vételár pozitív hatásai is szerepet játszanak.

Ezzel együtt a J.P. Morgan a negyedév során 4,33 dolláros EPS-t ért el, amely 18 százalékos ROE-nak felel meg. A ROE szinthez a First Republic felvásárlása 2 százalékponttal járult hozzá.

Az amerikai bankszektor kapcsán az idei évben a regionális bankok problémás helyzete és kockázatai miatt a befektetők körében aggodalmak merültek fel a bankszektor stabilitásával kapcsolatban. A legnagyobb bankok esetében, mint például a J.P. Morgan, azonban a szabályozási követelményeknek továbbra is bőven megfelel a bank, a negyedév során pedig a tőkemegfelelési mutatókat és a likviditási mutatókat is sikerült javítania a banknak.

A CET1 tőkemegfelelési mutató a 13,8 százalékos szintről 14,3 százalékra emelkedett, amelyben a magas adózott eredmény is szerepet játszik, valamint a kockázattal súlyozott eszközérték pedig csökkent is, amely szintén javította a mutatószámot. Továbbá szintén fontos, hogy az idei évben a regionális bankok körüli helyzetre reagálva, valamint a friss banki stressztesztek alapján a Fed tovább emeli a tőkekövetelményeket a legnagyobb bankok számára is. Mindez további magasabb CET1 tőkemegfelelési mutató követelményekkel jár együtt. A J.P. Morgan becslése alapján hozzávetőlegesen 25 százalékkal emelkedhet meg a bank számára a tőkekövetelmény. Mindez pedig a növekedési lehetőségeket is befolyásolja.

Összegezve a J.P. Morgan a felvásárlási hatásoknak köszönhetően erős negyedévet tudott zárni, és a bank mérlegében szintén a stabilitás látható, bár a betétoldalon a gyengébb makrokörnyezet miatt is csökkenés tapasztalható. A szigorúbb szabályozói előírások negatívumot jelenthetnek a jövőben, befolyással lehetnek a részvényesi juttatásokra is, valamint a növekedési potenciálra is. Mindezekkel együtt viszont magas saját tőke arányos megtérülést ért el a bank a harmadik negyedévben is.

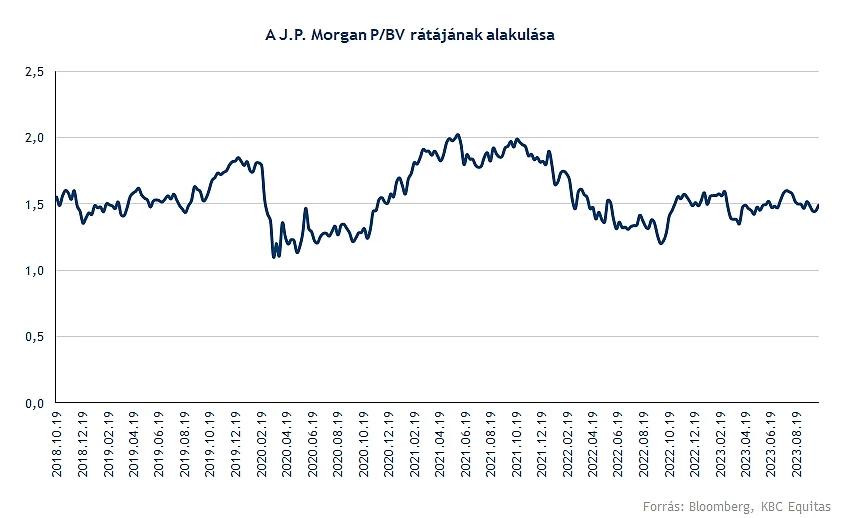

Az értékeltségre tekintve pedig jelenleg 1,5 P/BV ráta látható a J.P. Morgan részvényénél, tehát az egy részvényre jutó saját tőkéhez (100 dollár) képest viszonylag magasan forog a részvény. Az amerikai bankszektoron belül ez szintén nem alacsony értékeltség, viszont figyelembe véve az amerikai piacon jellemzően alacsonyabb kockázati prémiumokat más piacokhoz képest (jelenleg az amerikai piacon a Bloomberg becslése alapján 10 százalék körüli a saját tőkétől elvárt hozam, és 5,5 százalék körüli a részvények kockázati prémiuma), jelenleg bőven magasabb saját tőke arányos megtérülés mellett működik a J.P. Morgan, amely indokolhat egy magasabb árazást. A megemelt menedzsment előrejelzés pedig szintén pozitív üzenet lehet a befektetők számára. Az elemzői célárak a bankra 169 dollár környékén vannak átlagosan, amely 16 százalékkal magasabb a jelenlegi árfolyamnál.

Technikai kép

Jelentős emelkedéssel nyitott a J.P. Morgan árfolyama a jelentés után. A 144 dolláros szint körül támasz alakult ki a részvénynél, ezt a szintet csak rövid ideig törte le az árfolyam. A nyári visszaesést követően a részvény nem tudott erőt mutatni, és a jelenlegi mozgások alapján inkább az oldalazás látható. A gyorsjelentés lendületet adhat a részvénynek, de felfele a 150 és a 159 dolláros szinteket át kellene törnie az árfolyamnak a jelentősebb emelkedéshez. A mostani mozgások alapján a 150 dolláros szintet könnyen áttörheti a részvény, amennyiben a nap végéig kitart az erősödés.

A J.P. Morgan napi grafikonja (2023. 10. 13. 15:45)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.