Megkezdődött az amerikai gyorsjelentési szezon a nagybankok jelentéseivel, viszont vegyes számokat láthatunk a nagybankoknál. A Fed kamatemelései miatt a kamatkörnyezet emelkedése kedvezően érintette a bankokat, tehát a nettó kamatbevételek emelkedése látszódik az amerikai bankszektorban is. Emellett viszont a tőkepiaci környezet már kevésbé kedvező, emiatt a befektetési banki bevételek jellemzően csökkentek. A makrogazdasági kilátások romlásával pedig a céltartalékszintek megnőttek, amely a bankok profitcsökkenésének fő oka, a következő időszakra nézve pedig negatív üzenet. Mindezek ellenére a részvényárfolyamok vegyesen reagálnak a jelentésekre, a mérsékelt emelkedés viszont a korábbi túladottságnak is lehet köszönhető.

A mai napon négy nagybank tette közzé a negyedéves gyorsjelentését, a főbb trendek az egyes bankoknál pedig a következőként alakultak:

- J.P. Morgan: A várakozásokat felülmúló bevételi és profitszámok mellett a magasabb céltartalékot képzett a negyedév során a bank, és összességében a korábbi időszakokhoz képest visszaesett a profit.

- Wells Fargo: A kamatkörnyezet emelkedése a relatív legnagyobb jelzálogkitettséggel rendelkező banknál kedvezően hatott, viszont a céltartalékképzés magasabb szinten volt a negyedév során.

- Citigroup: A magasabb céltartalékolás miatt 25 százalékkal esett vissza a Citigroup profitja is, annak ellenére, hogy a bevételek tovább emelkedtek.

- Morgan Stanley: Jelentős visszaesés volt a harmadik negyedévben a befektetési banki bevételeknél, emiatt a részvényárfolyam is negatívan reagálhat az eredményekre.

J.P. Morgan

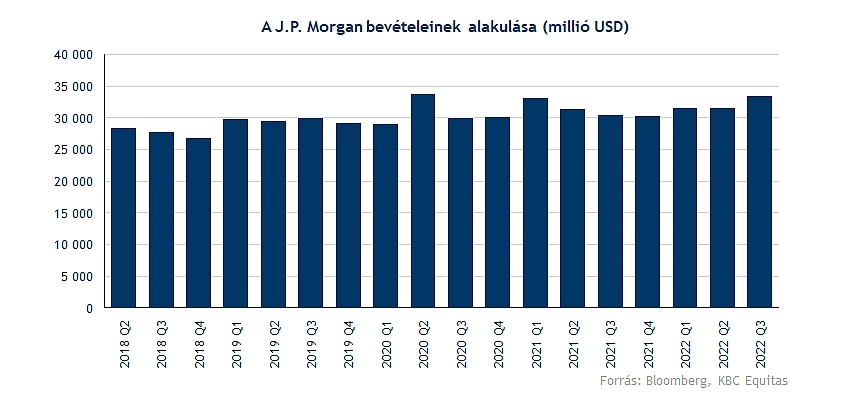

A Fed kamatemeléseinek köszönhetően a nettó kamatbevételben felülmúlta a várakozásokat a J.P. Morgan, az egyébként magas hitelállományoknak miatt pedig a nettó kamatbevétel a mindenkori rekordszintre emelkedett. Éves összehasonlításban 34 százalékkal emelkedett a nettó kamatbevétel, összesen pedig 17,6 milliárd dollár volt a harmadik negyedévben a nettó kamatbevétel.

A kamatemelések mellett számítani lehetett arra, hogy kiemelkedő kamatbevételeket érnek el a bankok, emellett azonban a gazdasági kilátások alakulása is nagymértékben befolyásolja a bankrészvények megítélését. Ugyanakkor a nettó kamatbevételek mellett a befektetési banki üzletágak teljesítménye is kiemelten fontos a diverzifikált bankok esetében. A tőkepiaci környezet azonban az idei évben messze nem támogató, így a nettó kamatbevételek kiemelkedő szintje mellett a nem kamatjellegű bevételek 8 százalékkal estek vissza a harmadik negyedév során.

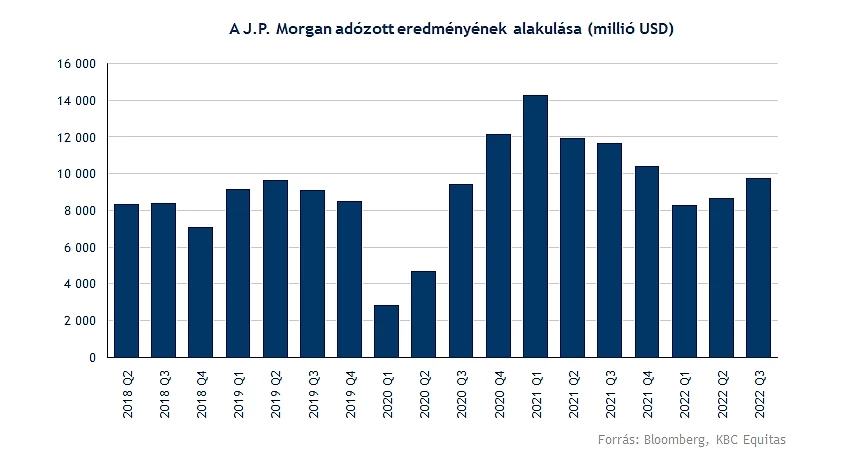

A teljes bevétel a negyedév során egyébként tovább tudott emelkedni, tehát a kamatbevételek emelkedése ellensúlyozta a befektetési banki bevételek és a nem kamatjellegű bevételek csökkenését. Az előző negyedévhez képest 1,9, az előző évhez képest pedig 3,1 milliárd dollárral. A működési költségek viszont szintén jelentősen emelkedtek, az előző évhez képest 2,1 milliárd dollárral. Összességében az adózott eredmény a második negyedévhez képest 1,1 milliárddal növekedett, míg az előző évhez képest 2 milliárd dollárral csökkent az adózott eredmény.

A jelenlegi makrogazdasági környezet miatt pedig a céltartalékolás mértéke is kiemelt figyelmet kap. Az elemzői várakozások alapján 1,2 milliárd dolláros céltartalékra lehetett számítani, viszont a harmadik negyedév során a tényadat több mint 1,5 milliárd dolláros céltartalék lett, ezen belül a várható hitelezési veszteségre képzett tartalék 500 millió helyett 800 millió felett alakult. Mindezt azért már korántsem lehet pozitív üzenetként értékelni, igaz a negatív forgatókönyvek árazódhattak egy ideje a bankrészvényeknél is. A bank vezérigazgatója, Jamie Dimon szintén megjegyezte a negyedéves gyorsjelentés kapcsán, hogy erőteljes negatív hatások előtt áll a gazdaság, a monetáris szigorítás, valamint az ukrajnai konfliktus miatt is.

Az adózott eredmény csökkenése is legnagyobb részt a magasabb céltartalékképzés miatt következett be, miközben a tavalyi évben még 2,1 milliárd dollár céltartalék felszabadítás segítette az eredményt. A céltartalék növekedése legnagyobb részt a frissített makrogazdasági szcenárióknak köszönhető, a bővülő hitelállomány mellett.

A negyedév során 15 százalékos ROE-t ért el a bank, amely egyébként erős profitabilitásnak tekinthető, a tőkemegfelelési mutató (CET1) értéke pedig 12,5 százalék volt a negyedév során. Az előző negyedévhez képest a tőkemegfelelési mutató javult 30 bázisponttal, viszont az előző évhez képest 40 bázisponttal csökkent. Jamie Dimon a szabályozási környezettel kapcsolatban megjegyezte, hogy egyelőre még a Bázel III szabályok miatti változások hogyan hatnak a tőkekövetelményekre, a banknak pedig továbbra is marad a 13 százalékos CET1 ráta célja. Ez alapján viszont még valamelyest növelni kell a CET1 mutatót ahhoz, hogy a bank folytatni tudja a részvényvisszavásárlásokat. Várhatóan ez a következő év első negyedévéig történhet meg.

A negyedév végén az egy részvényre jutó saját tőke 87 dollár volt a banknál, amely egy százalékos növekedést jelent éves alapon. A jelenlegi árfolyam ennél még magasabb, azonban a 15 százalékos ROE historikus összehasonlítások alapján az egy részvényre jutó saját tőkénél indokolhat magasabb árazást.

Visszaeső lakossági hitelezés

A negyedév során a hitelállomány 2 százalékkal bővült éves alapon, negyedéves alapon pedig 1 százalékkal. A lakossági jelzáloghitelezésben azonban már más számokat láthatunk. Az átlagos hitelállomány a tavalyi harmadik negyedévhez képest csökkent. Az új hitelkihelyezések pedig drasztikusan visszaestek, a tavalyi 41,6 milliárd dollárról 12,1 milliárd dollárra esett vissza az új hitelfolyósítások összege. A magas kamatkörnyezet hatásai tehát már egyértelműen látszódnak, és mindez nemcsak az lakáshitelek esetében, de az autóhitelek esetében is. Mindössze a hitelkártya volumenek esetében látható növekedés.

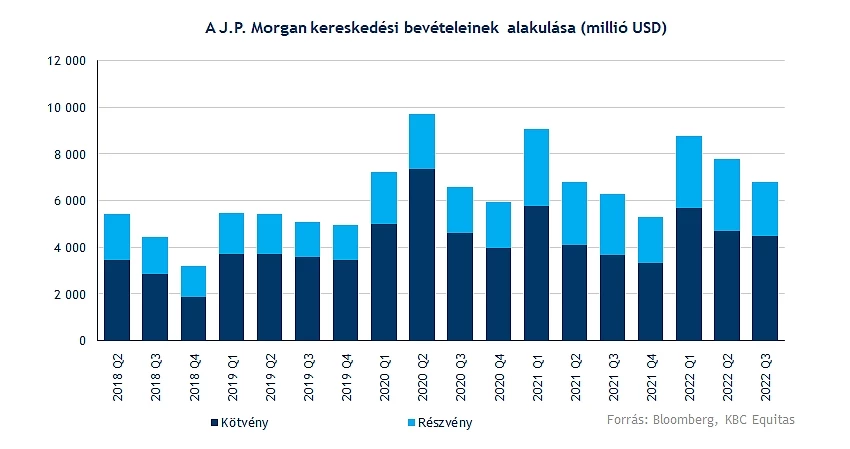

A befektetési banki bevételek összességében csökkentek, ezen belül viszont a kötvénykereskedési bevételek növekedni tudtak, viszont a részvénykereskedési jutalékbevételek negyedéves és éves alapon is csökkentek.

Gyengén teljesítenek a bankrészvények

Az idei évben főként a makrogazdasági kilátások romlása miatt a bankszektor a részvénypiacokkal együtt gyengén teljesített, és a harmadik negyedéves eredmények is leginkább vegyesen értékelhetők. Tegnap még jelentősebb emelkedéssel zárt a J.P. Morgan részvénye, a nyitás előtti kereskedésben viszont a kezdeti emelkedés üteme mérséklődött. A csökkenő trend az idei évben megfigyelhető a részvénynél. Az idei évben a mélypont a 102 dolláros szintél található, amely támaszt jelenthet az árfolyamnak, felfele pedig az 50 napos mozgóátlagot kellene áttörnie a részvénynek.

A J.P. Morgan napi grafikonja (2022. 10. 14. 15:45)

Wells Fargo

Szintén növekvő bevételekről és a várakozásoknál magasabb profitról számolt be a Wells Fargo, viszont a bank a céltartalékképzés újra magasabb szinten volt az előző időszakhoz képest. Ennek hatására viszont 30 százalékkal csökkent a bank adózott eredménye a harmadik negyedévben. Az emelkedő kamatkörnyezet miatt persze a bevételek tovább emelkedtek a banknál, ráadásul a hitelállomány is még emelkedni tudott. A harmadik negyedév során 2,83 százalékra növekedett a nettó kamatmarzs. A negyedév eredményét a céltartalékképzés mellett azonban jogi költségek is terhelték, amely egyébként 2 milliárd dolláros negatív hatást jelentett a negyedév során.

A Wells Fargo napi grafikonja (2022. 10. 14. 15:45)

Morgan Stanley

Csökkenő bevételekről számolt be a Morgan Stanley a harmadik negyedéves gyorsjelentésében. A tavalyi évhez képest 14,8 milliárd dollárral 13 milliárdra csökkent a teljes bevétel, míg az EPS 1,98-ról 1,47-re csökkent. A bevételek csökkenése mellett a munkaerő költségeket is csökkentette a bank a negyedév során, viszont az egyéb működési költségek szinten maradtak, amelynek eredményeként az adózott eredmény 3,7 milliárd dollárról 2,6 milliárdra csökkent. A tavalyi évhez képest az egy részvényre jutó saját tőke a banknál kis mértékben csökkent 54,56 dollárról, 54,46 dollárra.

A részvényárfolyam ehhez képest még magasabban található, miközben egyébként a negyedévben a ROE 10,7 százalékra csökkent az előző évi 14,5 százalékról. A makrogazdasági kilátások, a kereskedési aktivitás csökkenése viszont láthatóan negatívan hat a Morgan Stanley-re, tehát a részvény és kötvénypiaci környezetben is javulásra lenne szükség.

Citigroup

Az emelkedő kamatbevételek mellett az egyéb bevételek szintje már alacsonyabb volt a Citigrounál, is, valamint a céltartalékolás szintje magasabb volt a korábbi negyedévekhez képest. A profitabilitás így rontotta a korábbi évhez képest magas céltartalékszint. A bevételek összességében 6 százalékkal emelkedtek, amelyet segített a Fülöp-szigeteki leányvállalat eladása is. Az adózott eredmény 25 százalékkal csökkent az előző évhez képest, amelyben a legnagyobb szerepet a kockázati költségek játszották. A Citigroup a csökkenő profit után bejelentette, hogy továbbra sem folytatják a részvényvisszavásárlásokat, amely szintén nem pozitív hír a befektetők számára.

A banki gyorsjelentés után vegyes reakciók láthatók az egyes bankok részvényeinél. Bár összességében a trendek inkább negatívan értékelhetők. Az emelkedő kamatkörnyezet kedvező hatásai mellett mindegyik bank magasabb kockázati költségekre készül a jövőben, a bankok profitja pedig csökkent a harmadik negyedévben. A befektetési banki üzletágak pedig a kedvezőtlen tőkepiaci környezet miatt továbbra sem teljesítenek erősen.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.