Megkezdték a negyedik negyedéves gyorsjelentési szezont a bankok, azonban a vártnál gyengébb gyorsjelentések megállították az elmúlt napokban kialakult ralit a legtöbb bankrészvénynél. Összességében a tavalyi éves teljesítményen látszódnak a gyengébb befektetési banki bevételek hatásai, valamint a magasabb céltartalékolás. 2021-hez képest így visszaesett a bankok profitabilitása az Egyesült Államokban, hiába a magasabb kamatkörnyezet, a gazdasági kilátások pedig bizonytalanok. Ezzel együtt is azonban a saját tőke arányos megtérülés jellemzően 10 százalék felett alakult, így nem indokolatlanul az amerikai nagybankok részvényei az egy részvényre jutó saját tőke feletti árfolyamon forognak.

J.P. Morgan

Elmaradt a várakozásoktól a J.P Morgan negyedéves gyorsjelentése, a részvényárfolyam pedig a nyitás előtti kereskedés során jelentősebb mínuszban került. Összességében főleg a befektetési bankoknál még nem látszanak erős számok, amelyet a nettó kamatbevételek csak részben tudnak kompenzálni, illetve a tavalyi évben magasabb céltartalékot képeztek a bankok, amely a nyereségesség csökkenéséhez vezetett, annak ellenére, hogy a bevételek magasabb szintre kerültek a kamatkörnyezet változásai miatt.

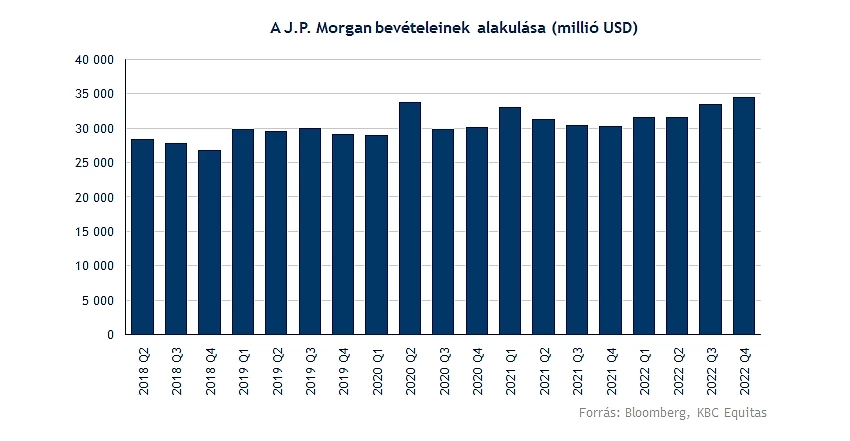

A bank 35,6 milliárd dolláros bevételt ért el a negyedik negyedévben, amelyben a Visa B sorozatú részvények eladása is szerepel. A harmadik negyedév után a bevételek tovább emelkedtek, amelyen belül ugyan éves alapon 8 százalékkal csökkentek a nem kamatjellegű bevételek, viszont a nettó kamatbevétel 48 százalékkal emelkedett, amely bőven kompenzálta a visszaesést.

A nettó kamatmarzs a magasabb kamatkörnyezetnek köszönhetően emelkedett, valamint a bank még mindig alig fizet kamatot a betétekre. Az átlagos hitelállomány 6 százalékkal növekedett a negyedév során, míg a betétállomány 4 százalékkal csökkent.

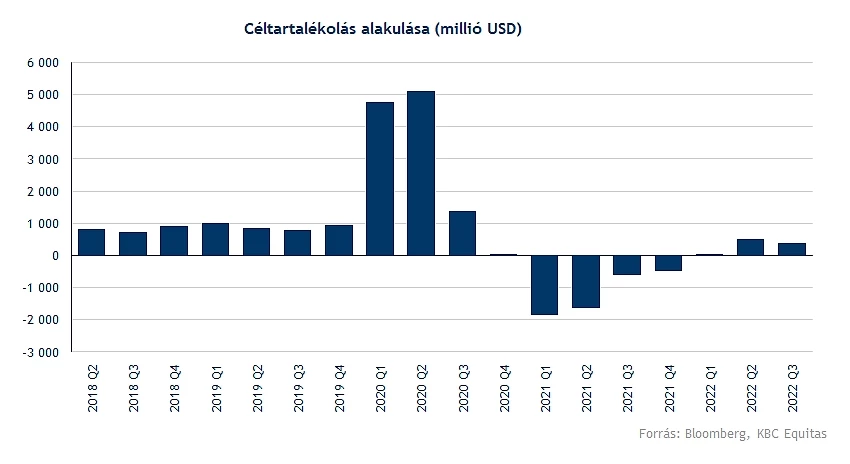

A működési költségekben 6 százalékos volt a növekedés, amelyből nagy részt tett ki a bérköltség, amely a növekvő munkavállalói létszám is emelkedett. A hitelezési veszteségek és céltartalékképzés összesen 2,3 milliárd dollárt tettek ki, ezen belül a céltartalékképzés 1,4 milliárd dollár, míg a leírások 887 millió dollárt tettek ki. A J.P. Morgan céltartalékképzése közepes mértékű recesszióra való készülést jelez, azonban az idei évben még mindig sok a bizonytalanság. Főként a hitelkártyák esetében került sor magasabb céltartalékolásra. A különböző szegmensekben azonban vegyes trendek figyelhetők meg.

A banking & wealth management bevételek 56 százalékkal emelkedtek, viszont a lakáshitelezésben a nettó kamatbevétel 46 százalékkal csökkent, az alacsonyabb hitel spreadek miatt. A hitelkártya és autóhitelek esetében viszont emelkedett a bevétel, amely egyébként a nagyobb részét teszik a kamatbevételeknek.

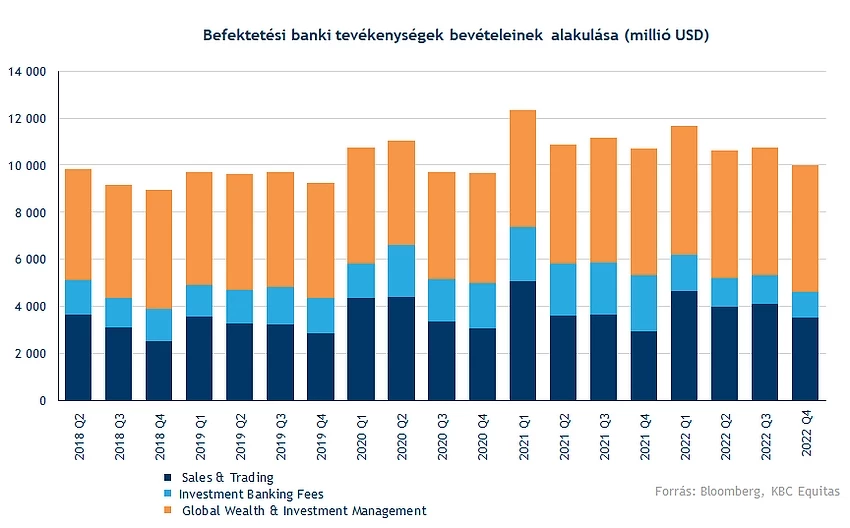

A befektetési banki bevételeknél azonban kevésbé volt jó a teljesítmény, mivel az elmúlt negyedévekben csökkenés figyelhető meg, valamint a piaci környezet sem volt támogató. A befektetési banki díjbevételek esetében jelentősebb volt a visszaesés, amelyet a kereskedési bevételek kisebb emelkedése nem tudott ellensúlyozni. Összességében 8 százalékkal emelkedtek a kereskedési bevételek, a kötvényeknél 12, viszont a részvényeknél stagnálás figyelhető meg.

A bank vezérigazgatója, Jamie Dimon jelezte a jelentést követő sajtótájékoztatón, hogy a bank ebben az évben akár folytathatja a részvény visszavásárlást is, azonban konkrétumok még nem kerültek bejelentésre. A negyedéves osztalék 1 dollár körül lehet, amely 2,9 százalékos osztalékhozamot jelenthet a részvénynél.

Csökkenő éves profit

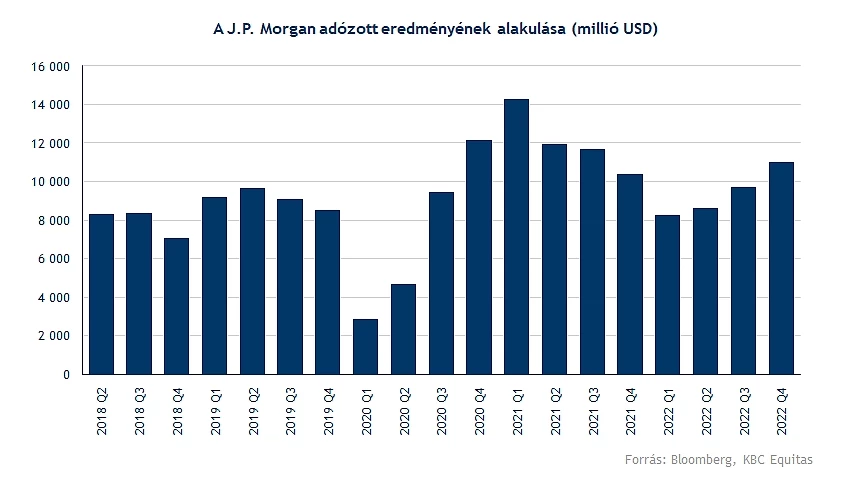

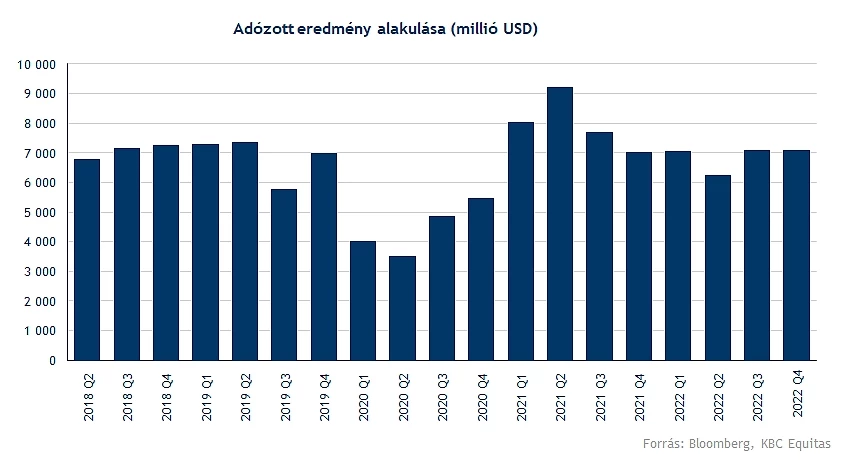

A javuló negyedéves trendek mellett is azonban a tavalyi évhez képest alacsonyabb profit ért el a J.P. Morgan. Bár a bevételek növekedni tudtak a tavalyi évhez képest, főként a magasabb kamatkörnyezetnek köszönhetően, de a működési költségek emelkedése, valamint a céltartalékképzés rontotta az eredményességet. Ezzel a tavalyi évben 14 százalékos ROE-t ért el a bank, amely még mindig viszonylag erősnek számít, annak ellenére, hogy negatív hatások is jelentkeztek a tavalyi évben.

Az éves EPS 12,09 dollár volt, az egy részvényre jutó saját tőke pedig 73,12 dollár. Ettől jelenleg még magasabban forog az árfolyam, igaz, a bankok között a saját tőke arányos megtérülés is magas a J.P. Morgannél.

Összességében tehát hiába a magasabb bevételek, a J.P. Morgannél egy sokkal kedvezőbb tőkepiaci környezet lenne szükséges egy kiemelkedő profit elérésére, míg nyilvánvalóan a hitelezési tevékenységben a magasabb céltartalékolás rontja az eredményességet. Fontos azonban hangsúlyozni, hogy 2021 során visszaírás volt a céltartalékokban így nehézkesebb az összehasonlítás. A 14 százalékos ROE mutató viszont egyáltalán nem számít rossznak a bankok között, természetesen ez a részvény árazásában is megjelenik, hiszen a saját tőke felett jár az árfolyam. Mindenesetre a jelentés alapján a befektetők talán kevésbé lehetnek optimisták, amely a közelmúlt raliját megállíthatja.

Bank of America

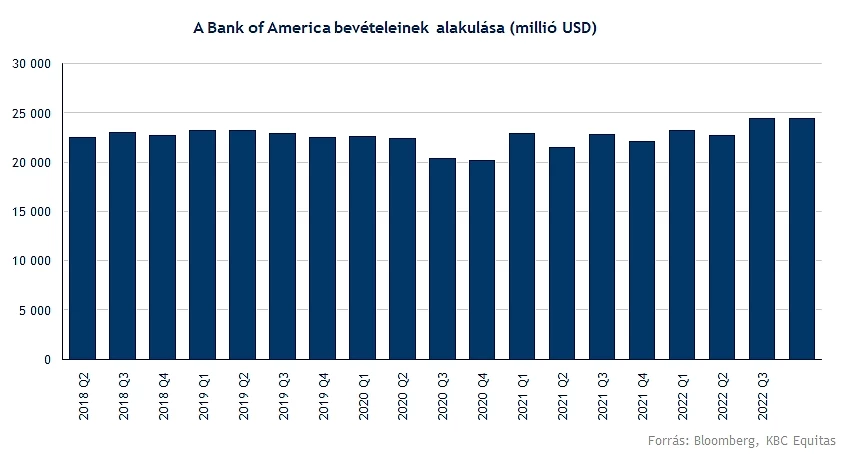

A J.P. Morgannel ellentétben a Bank of America a várakozásoknál kedvezőbb eredményekről számolt be a befektetési banki tevékenységben, viszont a kamatbevételekben már elmaradt a várakozásoktól. A teljes bevétel 11 százalékkal emelkedett az előző évhez képest a negyedik negyedévben, míg a költségek esetében kisebb mértékű volt a növekedés. A Bank of Americánál a céltartalékolás mértéke közel hasonló volt, mint az előző negyedévben, összességében pedig közel a 2021-es évhez hasonló profitot ért el a bank, sőt még 2 százalékkal sikerült is felülmúlni a profitot.

A magasabb kamatkörnyezetnek köszönhetően persze a nettó kamatbevétel 29 százalékkal emelkedett 14,7 milliárd dollárra. A kereskedési bevételek viszont 27 százalékkal növekedtek, főként a kötvény üzletágnak köszönhetően.

A kötvénykereskedési üzletágban 49 százalékkal emelkedett a bevétel, amely főként a magasabb kamatkörnyezetnek is köszönhető, valamint a gyenge makrogazdasági kilátások miatt is a kötvényekre nagyobb volt a kereslet. A kereskedési bevételek mellett viszont a tanácsadói és felvásárlásokkal kapcsolatos bevételek visszaestek. Nagyrészt tehát az emelkedő bevételek segítették a bankot abban, hogy emelkedő profitot tudjon elérni 2021-hez képest. Így természetesen a ROE is emelkedni tudott, amely 11,2 százalék volt a negyedik negyedévben.

Az éves számokban valamennyivel rosszabb az eredmény, itt a bevételek emelkedése mellett, az egész évben magasabb céltartalékképzés hatása látszódik, emiatt az adózott eredmény 14 százalékkal csökkent. Az egy részvényre jutó eredmény 3,19 dollár volt a tavalyi év során.

A könyv szerinti érték 30,61 dollár részvényenként, amelynél kb. 10 százalékkal magasabb az árfolyam, tehát a J.P. Morganhez képest például alacsonyabb az értékeltség, viszont ROE tekintetében is alacsonyabb profitabilitást ért el a bank.

Látható tehát, hogy jellemzően magasabb nettó kamatbevétel mellett a bankok esetén a profit mégsem tudott jelentősebben növekedni, amely a magasabb céltartalékolásnak köszönhető. Várhatóan pedig a következő időszakban is a negatívabb makrogazdasági kilátások miatt nagyobb költséget fog jelenteni a hitelek értékvesztése és a céltartalékképzés az amerikai bankoknál. A teljes hitelportfóliót nézve persze még mindig csak kb. 0,26 százalék az arány, amely nem sokkal magasabb, mint a koronavírus járvány előtt időszakban, de a historikusan is alacsony nem teljesítő ráta után most várhatóan egy magasabb kockázati költséggel járó időszak elé kell nézni a bankok esetében. Összességében azonban ez még mindig nem jelentős romlás a hitelportfólió minőségben, a 2008-as válság utáni szinteken egyáltalán nem közelíti meg a bedőlési arány. Emiatt is relatív stabil eredményességgel működhetnek a bankok, még ha nem is látunk majd a 2021-es évhez hasonló ROE mutatókat, amikor is a céltartalék felszabadítások tovább javították az eredményt.

Esnek a részvények

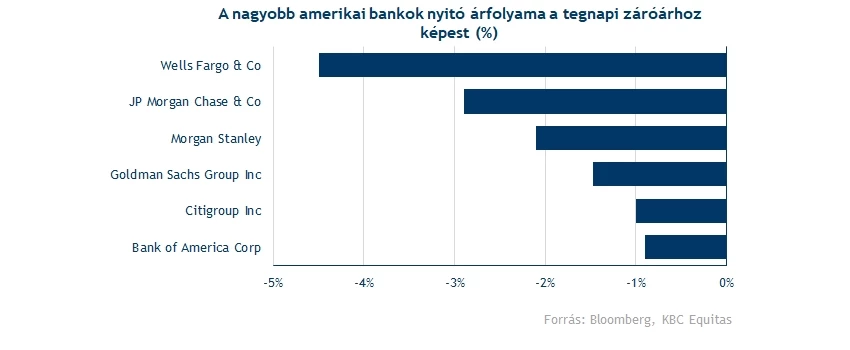

Alaposan elromlott a piaci hangulat a bankok körül, nyitás előtt mindegyik nagyobb bank árfolyama mínuszba került. A sereghajtó a Wells Fargo lehet, de a JP Morgan részvénye körül is igen pesszimista a hangulat, A Bank of America részvénye relatíve jobb szinteken nyitott az erősebb jelentésének köszönhetően.

Jó erőt mutatatott a JP Morgan részvénye az utóbbi hetekben, idén már 5 százalékos pluszban is tartózkodott az árfolyam, így a november végi csúcsok által kijelölt ellenállást is sikerült áttörnie 138 dollár környékén. Viszont a mai nyitással újból az ellenállási szint alá kerülhet a papír árfolyama, véget vetve a menetelésnek, tehát a közeljövőben is ennek áttörésével próbálkozhat újból.

Az viszont erősíti a részvény technikai képét, hogy még decemberben megjelent az aranykereszt a papír napi grafikonján, indikálva, hogy hosszú távon is trendfordulás lehet. Az is segíthet, hogy számos támasz támogathatja az árfolyamot, ha további esne. Még december végén kezdte el az árfolyam követni az 50 napos mozgóátlag vonalát, így először az átlag nyújthat védelmet. Abban az esetben, ha továbbra is csökkenő mozgást látnánk, először a 132, majd a 129 dolláros szintek akaszthatnák meg a lecsorgást. Az indikátorok inkább vegyes képet festenek, az RSI már megközelítette a túlvettséget indikáló 70-es szintet, de az MACD egyelőre vételt jelez.

A JP Morgan napi grafikonja (2023. 01. 13. nyitás előtt)

A Bank of America részvénye is erősen kezdte az évet, folytatta a decemberben kezdett ralit az árfolyam. Még előző hónap közepén pattant vissza a 31,5 dolláros támaszról és idén 5 százalék körüli pluszban is volt BofA papírja. Az emelkedést viszont nem tudta folytatni, mivel képtelen volt a 200 napos mozgóátlagot áttörni az árfolyam. A mai nyitással is az átlag alatti szintekről fordulhat le részvény, tehát továbbra is ennek tesztelésével próbálkozhat a jövőben. Viszont az átlagok felett még a csökkenő trendvonal is megakadályozhatja a további növekedést, nem lesz egyszerű dolga a részvénynek.

A mai napon a 33 dolláros támaszban bízhat még az árfolyam, de ennek letörése után is mutatkoznak további védelmi zónák, először 31,5 dollárnál, majd a 29,3 dolláros szintek közelében. Az indikátorok sem erősítik különösképpen a technikai képet, viszonylag magas szinteken tartózkodik már az RSI, valamint az MACD és szignál közötti rés is szűkülésnek indult, tehát a mai lefordulással még közelebb kerülhet az eladási jelzéshez

A Bank of America napi grafikonja (2023. 01. 13. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.