Alulmúlta a várakozásokat a Mol a ma hajnalban közzétett negyedéves jelentése kapcsán, hiszen sem az Upstream, sem a Downstream szegmens nem tudta hozni a tőle elvárt teljesítményt. Éves szinten érezhető már a csökkenés mértéke, miközben a nyersanyagárak konszolidációja, illetve a különadók hatása gátat szab a Mol növekedése előtt. A fogyasztói szolgáltatások, illetve a gáz midstream üzletág azért továbbra is stabilitást mutat, így itt nagyobb mértékű növekedésnek lehettünk tanúi, így ez némiképp kompenzálni tudta a kitermelés és a finomítói szegmens gyengébb teljesítményét. Összességében viszont a vártnál gyengébb számok miatt inkább negatív piaci reakcióra számítunk.

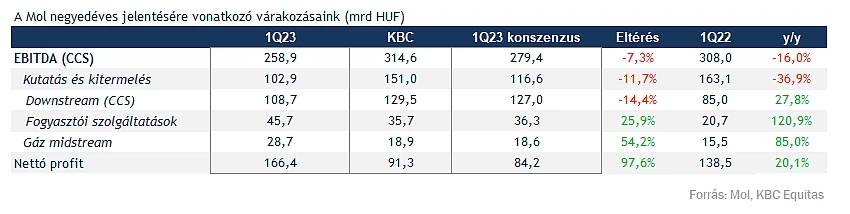

A magas bázisidőszaki eredmények azért már éreztetik a hatásukat, emellett a nyersanyagárak is konszolidációt mutattak az elmúlt időszakban, ez pedig a Mol eredményeire is hatással volt. Így ebben a környezetben már nehezebb dolga akadt a magyar olajipari vállalatnak, így az elemzői konszenzus is mérséklődésre számított előzetesen. Ami viszont negatívum, hogy a várakozásokat is alulmúlta a Mol fontosabb sorokon. Így kevesebb mint 260 milliárd forintos CCS EBITDA-val zárta az első negyedévet a társaság, látható, hogy mind az upstream, mind a downstream szegmens érdemi visszaesést produkált a magas bázis eredményekhez képest. Nettó eredmény tekintetében 166 milliárd forint feletti profitot realizált a társaság, míg az előző negyedévet veszteségesen zárta, amely leginkább a nagyobb jövedelemadó-költségeknek tudható be.

Persze azért a 259 milliárd forint körüli újrabeszerzési árakkal tisztított EBITDA eredmény nem tekinthető így sem túl rossznak, ugyan éves szinten ez 16 százalékos korrigálást jelent, azért a korábbi évek eredményeit még mindig felültudja teljesíteni a társaság. A környezet sokat változott az elmúlt időszakban, és ez ebben az esetben nem a Mol malmára hajtotta a vizet, habár hatalmas problémák nem mutatkoznak, hiszen adózott eredmény tekintetében hatalmas ugrást ért el a társaság, ezzel az elemzőknek is kellemes meglepetést tudott okozni.

Upstream

A kitermelés kapcsán 103 milliárd forintos EBITDA látható, ez kellemetlen meglepetésnek minősül, hiszen a konszenzus 116 milliárd feletti eredménnyel kalkulált, ráadásul tavaly még 163 milliárd feletti eredmény volt látható ebben a szegmensben. Látni kell, hogy a nyersanyagárak csökkenése alaposan visszaveti az upstream üzletág teljesítőképességét, emellett a megemelkedett bányajáradék, illetve a Horvátországban bevezetett gázárszabályozás negatív hatásokat eredményezett, összességében 130 millió dollárral (hozzávetőlegesen 44 milliárd forint) vetette vissza a szegmens eredményeit.

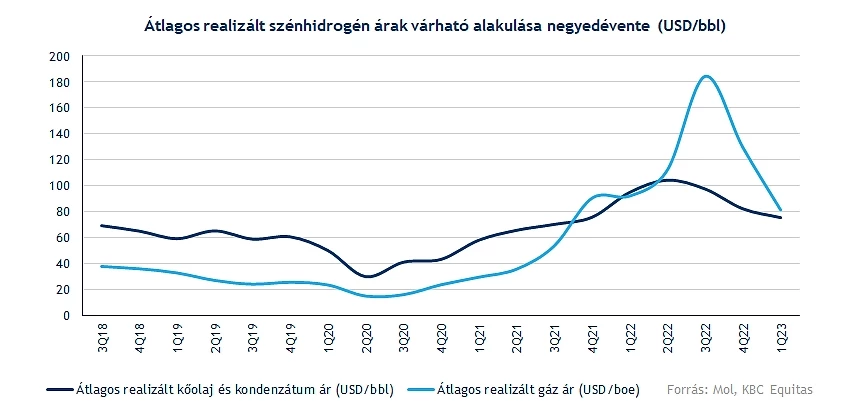

Érdemes a szénhidrogén árak alakulását kicsit jobban is vizsgálat alá vetni, hiszen ez szerves részét képezi az upstream szegmens eredményalakulásának. Az elmúlt időben azért az olajpiacokon nem láthattunk nagy erőt, folyamatos lecsorgás jellemezte nyár óta az olajárakat, így az átlagos realizált kőolaj és kondenzátum ára is 75 dollárra mérséklődött az előző negyedéves 82 dollár körüli szintet követően. Hasonló tendencia játszódott le a gáz kapcsán hisz, itt még nagyobb esésről beszélhetünk, hiszen negyedéves alapon a 130 dollár körüli szintekről 82 dollár alá korrigált az átlagos realizált gáz ár mértéke. Ezzel az átlagos szénhidrogén ár 77,8 dollárnak felel meg, jelentősen elmaradva a tavalyi átlagos értékektől.

Downstream

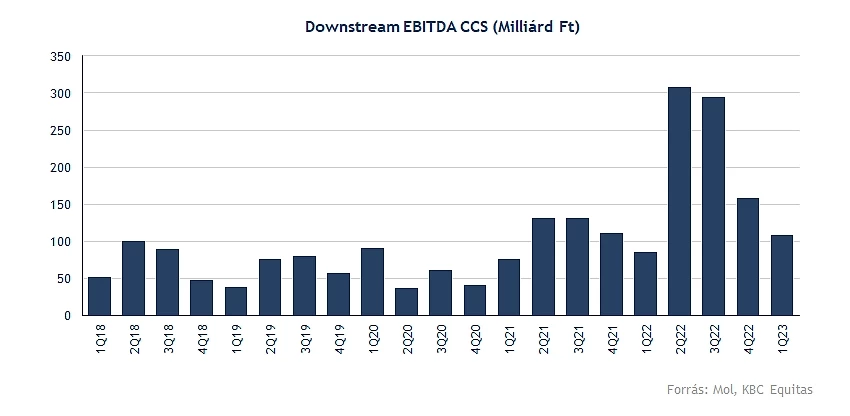

Ebben a negyedévben magasabb eredményeket hozott a Downstream szegmens az Upstream üzletággal szemben, emellett éves szinten így is 28 százalék körüli növekedés látható EBITDA soron, ezzel 108 milliárd forint feletti eredmény mutatkozik. A konszenzus itt is erősebb számokat helyezett kilátásba előzetesen, így jelentős az alulteljesítés ebben az üzletágban is. A petrolkémiai divízió továbbra is gyenge eredményeket hoz, ez valamelyest rontotta a cég profitabilitását most is.

A Brent-Ural spread 30 dollár körül mozog továbbra is, ez pedig jelentős extra eredményeket hozhatna a társaság számára, de az igencsak magas, 95 százalékos kivetett extraprofitadó gátat szab a hatalmas növekedés előtt. A negyedév során a Brent alapú finomítói marzs 9 dollár körül alakult, ami jelentős növekedést jelent a bázisidőszakhoz képest, így látható, hogy mind az árrés, mind a marzs növekedést mutat továbbra is. Ezzel együtt érdemes megjegyezni, hogy a tavalyi második negyedéves rekordok aligha lesznek újból elérhetőek a Mol számára, hiszen a környezet is sokat változott, így a következő negyedévben már nagyobb mértékű visszacsúszás mutatkozhat.

Emellett érdemes még megemlíteni, hogy az üzemanyag kereslet 14 százalékkal csökkent hazánkban, ez elsősorban az üzemanyagárstop kivezetésének köszönhető, hiszen éves szinten már érdemi áremelkedés mutatkozott az üzemanyagárak tekintetében. Egyébiránt Szlovákiában, illetve Horvátországban még óvatos emelkedés mutatkozott a kereslet kapcsán.

Fogyasztói szolgáltatások és midstream

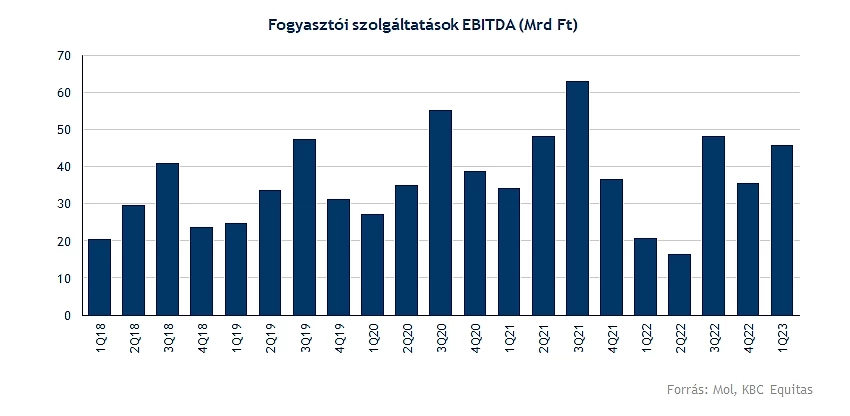

A fogyasztói szolgáltatások és a gáz midstream esetében nem látni problémákat, sőt előbbi esetében több mint duplájára emelkedett a forintban számított EBITDA mértéke, így közel 46 milliárdos eredményt produkált a cég. Elsősorban az ársapka eltörlése nyújtott segítséget a Mol számára, amely ebben a negyedévben már teljes egészében éreztette hatását. Egyes országokban továbbra sem került kivezetésre az ársapka, így ez némiképp gátolja a cég növekedését.

Magyarországon kívül a legtöbb országban emelkedett az értékesítés volumene is, emellett a nem-üzemanyag jellegű termékek esetében is erős javulás figyelhető meg. Az üzemanyagértékesítést tekintve összességében 16 százalékos növekedést ért el a társaság, ebben szerepet játszott a Lotos felvásárlása is, amelynek köszönhetően extra 200 millió liter üzemanyageladást hajtott végre a cég. A Fresh Cornerek száma is tovább növekedett, így lassan az 1200-at közelíti az üzletek száma, továbbá a nem-üzemanyag jellegű termékekhez kapcsolódó marzsok is javuló tendenciát mutatnak.

A kedvezőbb makrokörnyezeti állapotoknak és a stabil keresletnek köszönhetően tudott kiemelkedő teljesítményt nyújtani a midstream szegmens is, amely így közel 29 milliárd forintos EBITDA-t ért el. A határon átnyúló kereslet maradt erős, ezzel együtt így az export mértéke is növekedést tudott mutatni. A gázárakban lezajlott csökkenő trendek, illetve a szállítmányozás zavartalan működése a költségek tekintetében is mérséklődést hozott.

Hernádi Zsolt vezérigazgató többek között kiemelte, hogy újabb mérföldkövet ért el a Mol a régió energiaszuverenitásának erősítésében, hiszen növelni tudták a hazai kitermelés mértékét, valamint Azerbajdzsánból hoznak be Európába kőolajat, és ezzel együtt tovább folytatja a Mol a beruházásokat, fejlesztéseket, hogy a tengertől elzárt finomítók is különböző forrásból jussanak kőolajhoz. A fogyasztói szolgáltatások teljesítményét is kiemelte Hernádi Zsolt, illetve jelezte, hogy megkezdték a lengyelországi tevékenységét.

A korábban közzétett éves céljain nem változtatott a vezetőség, így továbbra is a szénhidrogén-kitermelés kapcsán némi konszolidációt vár a menedzsment, míg a kőolajtermelés javulhat. Összességében azért nem mondhatjuk, hogy egy bivalyerős jelentéssel érkezett volna a Mol, hiszen a fontosabb sorokon azért alulmúlta a várakozásokat, emellett a változó környezet hatására éves alapon is jelentősebb visszaesés mutatkozik. A következő negyedévekben a bázishatás továbbra is akadályt képezhet a növekedés előtt, emellett a tavaly bevezetett különadók jövője is képlékeny egyelőre. Így ebben a környezetben várhatóan nem tudja megismételni a tavalyi eredményeit a Mol, bár a korábbi évekhez képest így is felülteljesíthető maradhat a társaság.

Ellenállások közelében a részvény

Érdekes mozgásokat produkált az idei évben a Mol, hiszen az év elejét emelkedéssel kezdte, így elérte a 2800 forint feletti lokális csúcsokat, majd ezt követően egészen 2400 forint alá esett vissza a részvény. Az utóbbi időben ismét lendületet kapott a papír, így jelenleg is 2800 forintos szintek közelében tartózkodik, kérdéses, hogy a befektetők mennyire lehetnek elégedettek a most közzétett számokkal, de várakozásaink szerint inkább negatívan fogadhatják a jelentést a befektetők.

Egyértelmű trendről nehéz lenne beszélni, inkább széles sávban való oldalazás jellemzi egy ideje a részvényt, érdemi javulást a 2800 forintos ellenállási szintektől való elrugaszkodás hozhatna. Ami pozitívum, hogy 350 forintos osztalékot fizet részvényenként a Mol a befektetői számára, ez a jelenlegi árfolyamszintek mellett is 12 százalék feletti osztalékhozamot eredményezne.

A Mol napi grafikonja (2023. 05. 12. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.