Nemzetközi piacok: Míg az európai piacokon inkább stagnálás mutatkozott, addig az amerikai indexek jobban szerepeltek a pénteki kereskedési szünnapot követően. Az S&P 500 végül 0,7 százalékot tudott erősödni, míg a Nasdaq 100 nap végére közel 1,3 százalékkal javított, amivel a 29 700 pontos szintet is megközelítette. Az amerikai piacok ezzel a pénteki jobb európai tőzsdei teljesítmény után szintén erősödni tudtak, de a korábbi csúcsokat egyelőre nem érték el. A határidős indexek azonban ma reggel nem festenek már pozitív képet, miközben az ázsiai piacokon is gyengébb hangulat mutatkozik.

Szektorok: Főleg a technológiai és a kommunikációs szektor mutatott erőt hétfőn, amivel 1,5 százalék feletti emelkedést láthattak a befektetők, ugyanakkor a pénzügyi szektor is jobban szerepelt. A chipgyártók is kimondottan jól szerepeltek a technológiai szektoron belül, így továbbra is az AI-kapcsolt cégeket figyeli a piac. Alulteljesítő volt viszont az egészségügyi szektor, de az általános fogyasztási cégek sem teljesítettek túl erősen.

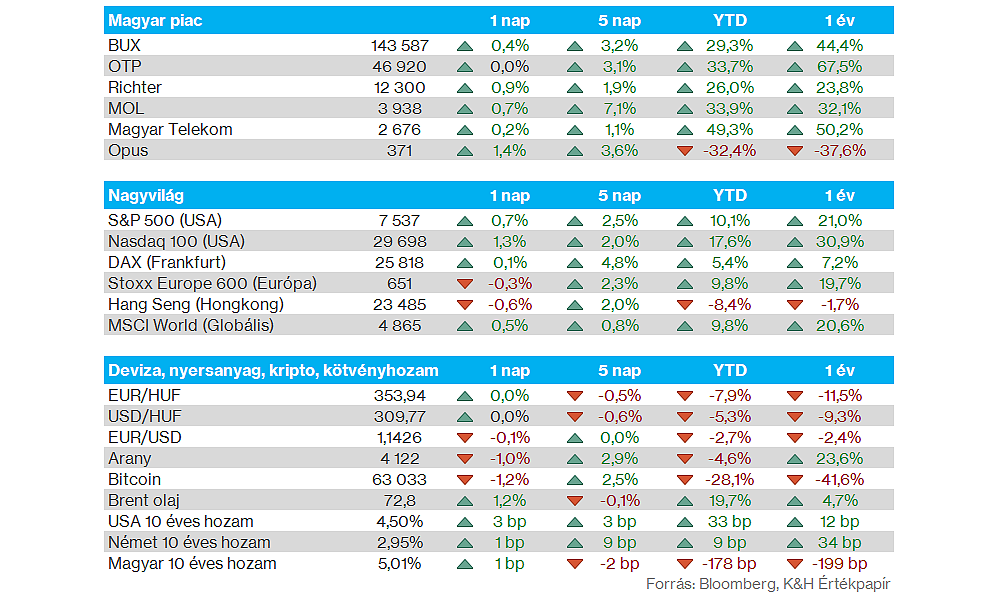

Magyar piac: Nem voltak nagyobb mozgások tegnap a BUX indexnél, 142 és 143 ezer pont körül mozgott a nap során, végül 0,4 százalékos pluszban zárt a BUX. A blue-chipek az OTP kivételével pedig alapvetően óvatos pluszokat produkáltak, de a bankpapír is 49 ezer forint felett tudott ragadni.

Magyar gazdaság: A vártnál alacsonyabb infláció bontakozott ki június során, így az előző év azonos időszakához képest 1,7 százalékos áremelkedés volt látható, szemben az 1,8 százalékos elemzői várakozáshoz képest. A maginfláció éves szinten 2 százalékkal nőtt, míg havi szinten csupán 0,1 százalékos emelkedés mutatkozott.

Nemesfémek: A 4200 dolláros szintben akadt el tegnap az arany emelkedése, így egyelőre a 4000 dolláros szintekről való felpattanás megakadt a nemesfém kapcsán, miközben továbbra is a mozgóátlagai alatt jár. Az arany javulása még a dollár kisebb gyengülése után kezdődött el az előző hét végén, az elmúlt hetekben ugyanakkor meglehetősen gyenge teljesítményt mutatott.

Olaj: Ma reggel kisebb emelkedésnek indultak az olajárak, ugyanakkor az elmúlt hetek során összességében nagy erőt nem mutattak az olajpiacok. A Brent így továbbra is a 72-73 dollár körüli szinteken mozog, míg a WTI sem haladta meg a 70 dolláros szinteket. A csökkenő trend azonban elakadni látszik, így a napokban már inkább oldalazás volt megfigyelhető az olajárak kapcsán.

Broadcom: Tegnap bejelentésre került, hogy a Broadcom és az Apple 2031-ig meghosszabbította a stratégiai partnerségét, amelynek keretében a Broadcom további egyedi tervezésű ASIC chipeket fog fejleszteni és szállítani az Apple készülékeihez. A hírt követően tegnap 4 százalékot emelkedett a Broadcom részvénye.

SpaceX: Bekerül a SpaceX részvénye a Nasdaq 100 indexbe ma piacnyitás előtt, miután a részvény megfelelt a Nasdaq új gyorsbelépési szabályainak. A vállalat június 12-i tőzsdei debütálását követően így mindössze 15 kereskedési nap után válik indexkomponenssé, ami az egyik leggyorsabb csatlakozásnak számít. A SpaceX súlya várhatóan 1 százalék alatt marad az indexben.

Microsoft: Sajtóhírek szerint 6400 fős leépítésre készül a Microsoft, ami egy nagyobb átstrukturálási program része lenne a vállalaton belül. A tervezett elbocsátások mintegy fele a gaming szegmenst érintené, ezzel a 2027 júliusában záruló üzleti évben a várakozások szerint a létszám 20 százalékát csökkentheti a cég ezen a területen. Emellett négy játékfejlesztő stúdiótól is megválhat a Microsoft az Xbox szegmensen belül. A hírekre tegnap kisebb mínuszban zárt a Microsoft részvénye.

Samsung: Szinte minden főbb soron felülmúlta az előzetes várakozásokat friss gyorsjelentésében a Samsung, a vállalat operatív profitja egy év alatt tizenkilencszeresére emelkedett, a bevétele pedig meg duplázódott. Az erőteljes AI-kapcsolt keresletnek köszönhetően a világ egyik vezető memóriachipgyártójává vált a Samsung, ami a vállalat eredménytermelését is jelentősen támogatta. Az erős eredmények ellenére azonban nagyobb mínuszba került a Samsung részvénye a koreai tőzsdén, miután a piaci várakozások ennél is magasabbak lehettek.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.