tőzsdei adózás

Az alább leírtak nem minősülnek sem adótanácsadásnak, sem a jogszabályok hivatalos értelmezésének, kizárólag tájékoztatási célt szolgálnak. A tájékoztatás nem teljes körű, a Patria Finance Magyarországi Fióktelepe (Továbbiakban: Fióktelep) nem vállal semmilyen felelősséget a jogszabályi rendelkezések alábbiaktól eltérő értelmezéséből származó esetleges hátrányos következményekért. A tájékoztató tartalma a közzétételének napján hatályos jogszabályi rendelkezésekre épül, az esetleges jövőbeni jogszabályváltozásokért és az azokból eredő károkért a Fióktelep nem vállal felelősséget.

Az ügyfélre vonatkozó adózási szabályoknak való megfelelés minden esetben kizárólag az ügyfél felelőssége. Az alábbiaknál részletesebb tájékoztatást a Fióktelep nem tud ügyfeleinek nyújtani, amennyiben további kérdésed merülne fel, kérjük, vedd igénybe szakember (adótanácsadó) segítségét.

Mi változik az USA és Magyarország között kötött adóegyezmény megszűnésével?

Az Amerikai Egyesült Államok (a továbbiakban: USA) 2022. július 8-án diplomáciai úton értesítette Magyarországot, hogy egyoldalúan felmondja az USA és Magyarország közötti kettős adóztatás elkerüléséről szóló Egyezményt.

Mi az, ami változatlan marad?

- USA részvényeken realizált árfolyamnyereség esetén nem változnak a szabályok, ezek továbbra is Ellenőrzött Tőkepiaci Ügyletnek minősülnek

- Európai kibocsátású, az amerikai piacon kitettséggel rendelkező ETF-eket sem érint függetlenül attól, hogy azok fizetnek-e osztalékot

Milyen értékpapírokat érint az egyezmény megszűnése?

Azok az értékpapírok (részvény, ETF, kötvény), amelyeket az USA-ban bocsátottak ki és osztalékot vagy kamatjövedelmet fizetnek.

Milyen adót kell fizetni a jövőben az amerikai értékpapírok osztaléka után?

- Normál számla esetén a forrásadó 35%-ra emelkedik, 30% USA-ban levont forrásadó és 5% hazai SZJA,

- a 2023.07.01 utáni szerzések esetén 13% szocho az adóteher (nincs szocho plafon).

- TBSZ számlán a kamatokat ugyanúgy terheli a 30% USA-ban levont adó, ezen kívül a TBSZ számlára vonatkozó általános adózási szabályok érvényesek

Szociális hozzájárulási adó befektetésekre

A 2023 május 31-én megjelent 205/2023. (V.31.) kormányrendelet alapján a jelenlegi 15%-os kamatadó mellett 2023. július 1-től 13%-os szociális hozzájárulási adót is kell fizetni a 2023. július 1-je után keletkező kamatok és az újonnan, tőzsdén kívüli ügyleten keresztül eladott értékpapírok árfolyamnyeresége után.

A Szocho törvény rendelkezései alapján a 2025.01.01 után nyitott Tartós Befektetési Számlákon szerzett hozam után, lejárat előtti feltörés esetén, szochó fizetési kötelezettség keletkezik.

Az alábbi információkat utoljára 2023. június 13-án frissítettük.

összefoglaló

| jövedelem típusa | számla típusa | adó típusa | adó kulcsa | adó bevallása | adó befizetésnek módja |

|---|---|---|---|---|---|

| ellenőrzött tőkepiaci ügyletből származó jövedelem | normál | nyereségadó | 15% | ügyfél vallja be | Ügyfél fizeti be |

| ellenőrzött tőkepiaci ügyletből származó jövedelem | NYESZ | nincs | - | - | - |

| ellenőrzött tőkepiaci ügyletből származó jövedelem | TBSZ | nincs | - | - | - |

| kamatjövedelem | normál | kamatadó | 15% | szolgáltató vallja be | kifizetőhelyi levonás |

| kamatjövedelem | NYESZ | nincs | - | - | - |

| kamatjövedelem | TBSZ | nincs | - | - | - |

| osztalékjövedelem magyar kibocsátótól | normál | osztalékadó | 15% | ügyfél vallja be | kifizetőhelyi levonás |

| osztalékjövedelem magyar kibocsátótól | NYESZ | osztalékadó | 15% | ügyfél vallja be | kifizetőhelyi levonás |

| osztalékjövedelem magyar kibocsátótól | TBSZ | nincs | - | - | - |

| osztalékjövedelem EGT tagállam tőzsdéjén vásárolt részvényből | normál | osztalékadó | adózási egyezmények szerint | ügyfél vallja be | kifizetőhelyi levonás* |

| osztalékjövedelem EGT tagállam tőzsdéjén vásárolt részvényből | NYESZ | osztalékadó | adózási egyezmények szerint | ügyfél vallja be | kifizetőhelyi levonás* |

| osztalékjövedelem EGT tagállam tőzsdéjén vásárolt részvényből | TBSZ | osztalékadó | adózási egyezmények szerint | ügyfél vallja be | kifizetőhelyi levonás* |

| osztalékjövedelem NEM EGT tagállam tőzsdéjén vásárolt részvényből | normál | osztalékadó | adózási egyezmények szerint | ügyfél vallja be | kifizetőhelyi levonás* |

| osztalékjövedelem NEM EGT tagállam tőzsdéjén vásárolt részvényből | NYESZ | osztalékadó | adózási egyezmények szerint | ügyfél vallja be | kifizetőhelyi levonás* |

| osztalékjövedelem NEM EGT tagállam tőzsdéjén vásárolt részvényből | TBSZ | osztalékadó | adózási egyezmények szerint | ügyfél vallja be | kifizetőhelyi levonás* |

| jövedelem típusa | számla típusa | SZOCHÓ köteles? | SZOCHÓ kulcsa | SZOCHÓ bevallása | SZOCHÓ befizetésének módja |

| ellenőrzött tőkepiaci ügyletből származó jövedelem | normál | nem | - | - | - |

| ellenőrzött tőkepiaci ügyletből származó jövedelem | NYESZ | nem | - | - | - |

| ellenőrzött tőkepiaci ügyletből származó jövedelem | TBSZ | nem | - | - | - |

| kamatjövedelem | normál | igen | 13% | ügyfél vallja be | kifizetőhelyi levonás |

| kamatjövedelem | NYESZ | nem | - | - | - |

| kamatjövedelem | TBSZ | nem | - | - | - |

| osztalékjövedelem magyar kibocsátótól | normál | nem | - | - | - |

| osztalékjövedelem magyar kibocsátótól | NYESZ | nem | - | - | - |

| osztalékjövedelem magyar kibocsátótól | TBSZ | nem | - | - | - |

| osztalékjövedelem EGT tagállam tőzsdéjén vásárolt részvényből | normál | nem | - | - | - |

| osztalékjövedelem EGT tagállam tőzsdéjén vásárolt részvényből | NYESZ | nem | - | - | - |

| osztalékjövedelem EGT tagállam tőzsdéjén vásárolt részvényből | TBSZ | nem | - | - | - |

| osztalékjövedelem NEM EGT tagállam tőzsdéjén vásárolt részvénybő | normál | igen | 13% | ügyfél vallja be | kifizetőhelyi levonás |

| osztalékjövedelem NEM EGT tagállam tőzsdéjén vásárolt részvénybő | NYESZ | igen | 13% | ügyfél vallja be | kifizetőhelyi levonás |

| osztalékjövedelem NEM EGT tagállam tőzsdéjén vásárolt részvényből | TBSZ | nem | - | - | - |

* Amennyiben a kifizetőhely az államközi egyezményes mértéknél magasabb adót von le, úgy a különbözetet az osztalékban részesülőnek kell a kifizető ország hatóságától visszaigényelnie.

kivonatok letöltése

A K&H webtraderből az alábbi módon töltheted le az éves számlakivonatodat:

- Kattints a K&H webtraderben a Fiókom lenyíló menün belül a dokumentumok és kivonatok / adóigazolások menüpontra.

- A táblázat fejlécében beállíthatod a kívánt számlát és évet.

Ellenőrzött tőkepiaci ügyletnek minősül a befektetési szolgáltatóval, vagy befektetési szolgáltató közreműködésével a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló törvény szerint meghatározott - csereügyletnek nem minősülő - pénzügyi eszközre, árura kötött ügylet, valamint a hitelintézetekről és a pénzügyi vállalkozásokról szóló törvény szerinti pénzügyi szolgáltatás keretében, illetve a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló törvény szerinti szolgáltatás keretében devizára/valutára kötött, pénzügyi elszámolással lezáródó azonnali ügylet, bármely esetben akkor, ha az megfelel az említett törvények ügyletre vonatkozó rendelkezéseinek, ide nem értve az olyan ügyletet, amelynek teljesítése a befektetési szolgáltatót megbízó, és/vagy az általa képviselt felek (a magánszemély, és/vagy vele akár közvetve is érdekközösségben lévő bármely személy) által meghatározott - a szokásos piaci értéktől eltérő - ár alkalmazásával történik, és

a) amely a Magyar Nemzeti Bank (MNB) által felügyelt tevékenység tárgyát képezi,

b) amelyet bármely EGT-államban vagy egyébként olyan államban működő pénzpiacon tevékenységet folytató befektetési szolgáltatóval, vagy befektetési szolgáltató közreműködésével kötöttek, amely állammal Magyarországnak van a kettős adóztatás elkerüléséről szóló egyezménye, és

ba) az adott állam hatáskörrel rendelkező felügyeleti hatósága által felügyelt tevékenység tárgyát képezi, és

bb) ha az adott állam nem EGT-állam, biztosított az említett felügyeleti hatóság és a PSZÁF közötti információcsere, és

bc) amelyre vonatkozóan a magánszemély rendelkezik az adókötelezettség megállapításához szükséges, az adóévben megkötött valamennyi ügylet minden adatát tartalmazó, a befektetési szolgáltató által a nevére kiállított igazolással.

Egyrészt a Személyi jövedelemadóról szóló 1995. évi CXVII. törvény 67/A. § (5) bekezdése kifejezetten előírja, hogy az adózónak saját nyilvántartást kell vezetnie az ellenőrzött tőkepiaci ügyleteiről, s adóbevallását ezen nyilvántartás – és a szolgáltató által megküldött bizonylat – alapján kell elkészítenie.

Másrészt a hatályos törvények szerint a különböző befektetési szolgáltatóknál lebonyolított vételi és eladási ügyleteinket is szembe állíthatjuk egymással, így egyetlen szolgáltató sem tud pontos kimutatást nyújtani ügyfeleinek arról, hogy mekkora a lehetséges legalacsonyabb adóalap, amit az adott évben végzett ellenőrzött tőkepiaci műveletei alapján az ügyfél megállapíthat.

A fentiektől függetlenül Társaságunk természetesen minden lehetséges segítséget megad ügyfeleinek ahhoz, hogy könnyedén elkészíthessék adóbevallásukat. Az adóalap kiszámításához használhatod az általunk kiállított bizonylatot az ellenőrzött tőkepiaci ügyleteidről. Még egyszerűbb, ha a K&H webtrader rendszerünk értékpapír-forgalmi naplóját használod a tranzakciók menüben, vagy a dokumentumok és kivonatok / kivonatok menüpontban Excel formátumban letöltheted számítógépedre az értékpapírforgalmadat.

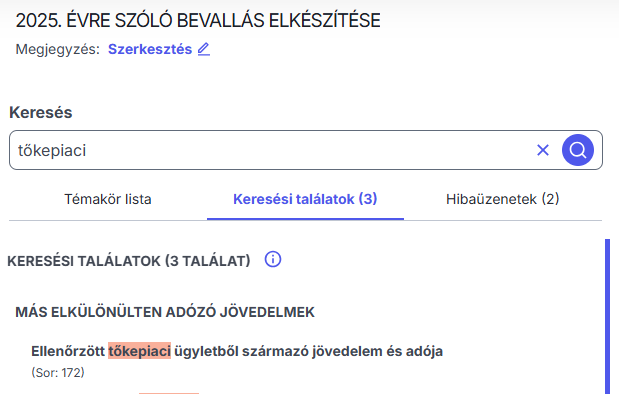

Adóbevallását az eszja felületén tudja ellenőrizni és módosítani. Az Ellenőrzött tőkepiaci ügyletből származó jövedelem és adója a bevallás 172. sorában szerepel, amely könnyen megtalálható a "kereső" használatával.

Tájékoztatjuk, hogy amennyiben a jelenlegi adóévben, illetve az azt megelőző két évben ellenőrzött tőkepiaci ügyletből származó vesztesége keletkezett, Ön adókiegyenlítésre jogosult. Ha ezeket a veszteségeket feltünteti a megfelelő évi adóbevallásaiban, a korábban megfizetett adót jóváírásként érvényesítheti

Az ellenőrzött tőkepiaci ügyletből származó jövedelemnek az adóévben elért nettó, realizált nyereség minősül. Ez azt jelenti, hogy adott adóévben az egyes pozíciók nyereségéből levonható más pozíciók vesztesége, s az ügyletkötésekhez kapcsolódó, a befektetési szolgáltató által felszámított díjak, így a kereskedéshez közvetlenül kapcsolódó jutalékok is. Levonható az adott számlával kapcsolatban az adóévben felmerült számlavezetési díj és valós idejű adatszolgáltatás díja is.

Ha például a normál BÉT kereskedésben vesz az adózó 1 db OTP részvényt 3000 forintért, majd azt később eladja 4000 forintért, akkor a nyereségadó alapja maximum 1000 forint lesz. Azért maximum, mert ezen összegből még levonható a kereskedés jutaléka és a számlavezetési díj is.

Az adóalap a tranzakcióhoz közvetlenül kapcsolódó tőzsdedíjakkal (pl. SEC fee, stamp duty) szintén csökkenthető.

2010. január 1-jétől megszűnt a tőzsdei ügyletek és nem tőzsdei ügyletek közötti különbségtétel a személyi jövedelemadóról szóló törvényben. Ezen időponttól ellenőrzött tőkepiaci ügyletekről és ezeken kívüli ügyletekről beszélünk. A Budapesti Értéktőzsdén megszokott részvénykereskedés ellenőrzött tőkepiaci ügyletnek minősül.

Az adót a magánszemély az általa vezetett nyilvántartás, illetve a befektetési szolgáltató által kiállított bizonylatok alapján köteles megállapítani, bevallani és megfizetni. Az ellenőrzött tőkepiaci ügyletből származó jövedelmet 15%-os adó terheli.

A 2023 május 31-én megjelent 205/2023. (V.31.) kormányrendelet alapján az ellenőrzött tőkepiaci ügyletekre szocho fizetési kötelezettség nem vonatkozik.

Az ellenőrzött tőkepiaci ügyletek után ugyanúgy kell adózni, függetlenül attól, hogy azt magyar tőzsdén, forintban, vagy külföldi tőzsdén devizában végezte az adózó. Az adóbevallásban a realizált jövedelmet minden esetben forintban kell feltüntetni. A nyereség forintra váltását a tranzakció egyes lábainak dátumán érvényes, hivatalos MNB devizaárfolyamok használatával kell elvégezni.

Ha például 1db BMW részvényt vesz az adózó 10 euróért a frankfurti Xetra piac normál kereskedésében egy olyan napon, amikor az EURHUF hivatalos MNB keresztárfolyam 200 forint, majd eladja ugyanezt az 1 db BMW részvényt 20 euróért egy olyan napon, amikor az EURHUF hivatalos MNB keresztárfolyam 300 forint, akkor a forintban elért nyereséget a következőképpen kell kiszámolni:

1*20*300-1*10*200= 6000-2000=4000

Természetesen a tranzakció két lábához kapcsolható költségek itt is levonhatók a nyereségből, akárcsak a belföldi ügyletek esetében. A devizában felmerült költségeket ugyanúgy a felmerülés napján érvényes hivatalos MNB árfolyammal kell ”forintosítani”.

A 2023 május 31-én megjelent 205/2023. (V.31.) kormányrendelet alapján az ellenőrzött tőkepiaci ügyletekre szocho fizetési kötelezettség nem vonatkozik.

Az ellenőrzött tőkepiaci ügyletek után ugyanúgy kell adózni, függetlenül attól, hogy azt magyar tőzsdén, forintban, vagy külföldi tőzsdén devizában végezte az adózó. Az adóbevallásban a realizált jövedelmet forintban kell bevallani. A nyereség forintra váltását a tranzakció egyes lábainak dátumán érvényes, hivatalos MNB devizaárfolyamok használatával kell elvégezni.

Ha például 1db BMW részvényt vesz az adózó 10 euróért a frankfurti Xetra piac normál kereskedésében egy olyan napon, amikor az EURHUF hivatalos MNB keresztárfolyam 200 forint, majd eladja ugyanezt az 1 db BMW részvényt 20 euróért egy olyan napon, amikor az EURHUF hivatalos MNB keresztárfolyam 300 forint, akkor a forintban elért nyereséget a következőképpen kell kiszámolni:

1*20*300-1*10*200= 6000-2000=4000

Természetesen a tranzakció két lábához kapcsolható költségek itt is levonhatók a nyereségből, akárcsak a belföldi ügyletek esetében. A devizában felmerült költségeket ugyanúgy a felmerülés napján érvényes hivatalos MNB árfolyammal kell forintosítani.

Azonban, ha a fenti példában említett BMW részvény tranzakciót végrehajtom, de az eladásból befolyt eurót nem váltom vissza forintra azonnal, hanem csak később, amikor a forint például 400-ig gyengült tovább az euróval szemben, akkor ezen újabb nyereség után már nem kell adót fizetnie az adózónak, amennyiben ezen tevékenysége nem üzletszerű.

Nem, ellenőrzött tőkepiaci ügyletekből származó jövedelem esetén az adott évben az ügyletek nyeresége, illetve vesztesége nem csak befektetési szolgáltatónként, illetve egyes ügyletenként, hanem az adott adóévben az adott befektető összes ügyletére nézve állítható szembe, függetlenül az igénybe vett befektetési szolgáltatók számától.

Az adóalap kiszámításához használhatod az általunk küldött bizonylatot a tőzsdei ügyletekről, a K&H webtrader rendszerünk értékpapír-forgalmi naplóját, amit a bal oldal sáv tranzakciók menüben találsz és Excel formátumban exportálhatsz. Illetve a dokumentumok és kivonatok menüben, a havi kivonatok alatt letöltheted a kimutatásokat. Adóhatósági ellenőrzés esetén az ügyfél által vezetett nyilvántartás a mérvadó.

Az adott adóévben ellenőrzött tőkepiaci ügyleteken realizált összes nyereség/veszteség szembeállítható az előző 2 évben elszenvedett veszteségekkel/nyereségekkel, ha azokat a veszteségeket/nyereségeket az adózó a korábbi adóbevallásaiban feltüntette.

Ha például egy adóévben az adózónak összesen 100 ezer forint nettó nyeresége keletkezett ellenőrzött tőkepiaci ügyleteiből, de az előző adóévben volt összesen nettó 100 ezer forint vesztesége, amit az adóbevallás megfelelő „a” oszlopában (veszteség), valamint a kapcsolódó sorának „c” oszlopában (veszteség adója) feltüntetett, akkor ez a két eredmény szembeállítható egymással, s így nem kell adót fizetni az adóévi nyereség után.

Igen, jogszabályban előírt kötelezettség alapján Társaságunk rendszeresen adatot szolgáltat az állami adóhatóságnak ügyfeleink ellenőrzött tőkepiaci műveleteiről. Hogy a befektetési szolgáltatók milyen adatokat szolgáltattak adott évben az ügyfelek tranzakcióiról az adóhivatalnak, azt bárki megnézheti a Nemzeti Adó- és Vámhivatal honlapján.

Amikor az ellenőrzött tőkepiaci ügylet keretében vásárolt külföldi tőzsdei részvények osztalékot fizetnek, általában akkor is csak a nettó osztalék érkezik meg az adózó számlájára, a bruttó osztalékból az adót levonja a kifizető társaság és/vagy valamelyik, a tranzakcióban közreműködő közvetítő. Ha a levont adó nem éri el a magyar jogszabályok által előírt mértéket (jelenleg 15%*), akkor Társaságunk automatikusan levonja a különbözetet és továbbítja azt az adóhatóságnak.

Az adózónak az osztalékjövedelmet ezekben az esetekben is fel kell tüntetnie az adóbevallásában, a devizás tételeket a kifizetés napján esedékes hivatalos MNB árfolyammal kell forintosítani.

Az információt arról, hogy az adott részvény Ügyfelünknek mennyi osztalékot fizetett, abból mennyi adó került levonásra Társaságunk, és mennyi a nemzetközi szereplők által, illetve hogy mekkora, immáron nettó összeg került végül Ügyfelünk számlájára, megtalálod a K&H webtrader rendszerünk pénzforgalmi kimutatásában, amit a bal oldal sáv tranzakciók menüben találsz, vagy a Társaságunk által Ügyfelünknek eljuttatott erről szóló év végi igazolásban.

Sajnos azonban nagyon gyakran előfordul, hogy mire Ügyfelünk Társaságunknál vezetett számlájára a külföldi osztalék eljut, a kibocsátó vagy a tranzakcióban résztvevő egyéb közvetítők valójában több adót vonnak le, mint amennyit a magyar törvények, vagy a kettős adóztatást elkerülő egyezmények (vagy éppen azok hiánya) alapján szükséges lett volna. Ennek sok oka lehet, például az említett illetőség igazolásának a hiánya. Ez ellen a többlet adózás ellen Társaságunk sajnos semmit nem tud tenni, ilyen esetben adó-visszaigénylésről a kibocsátónál, vagy az illetékes külföldi adóhatóságnál érdeklődhet az adózó.

A gyakorlat azonban azt mutatja, hogy egy-egy ilyen illetőségi igazolásnak, vagy adó-visszaigénylésnek gyakran olyan adminisztrációs terhe és tranzakciós költsége van, amely összességében veszteségessé teszi az egész procedúrát.

Nem, a K&H Értékpapír rendszerein keresztül forgalmazott befektetési jegyeken elért jövedelem kamatjövedelemnek minősül, így Társaságunk az ilyen nyereség után az adót a jegyek értékesítésekor automatikusan levonja, ezt a jövedelmet nem is kell külön bevallani.

A diszkontkincstárjegyek hozama kamatjövedelemnek minősül, így az ilyen bevételt az adóbevallásban nem kell feltűntetni, a jövedelme után az adót Társaságunk automatikusan levonja.

A kamatjövedelem után a kamatadó mértéke 15 %*, és az OTC-n kívüli hozamokra a szocho mértéke pedig 13%.

Az ellenőrzött tőkepiaci ügyletekből származó jövedelem után szociális hozzájárulási adót nem kell fizetni.

Az EGT tagállamok (köztük Magyarország) tőzsdéin vásárolt részvények osztaléka után nem kell szociális hozzájárulási adót fizetni.

Érdemes arra odafigyelni, hogy például az USA nem EGT tagállam, így az amerikai részvények osztaléka után szociális hozzájárulási adó is fizetendő, ami 13%! Ezt az összeget társaságunk automatikusan levonja az osztalékokból és továbbítja az adóhatóságnak. Ügyfeleinknek a befizetéssel nem kell bajlódnia, de az adóbevallásban a levont 13%-os szochót szerepeltetni kell.

Jó tudni, hogy a szocho fizetési kötelezettségnek van felső maximuma, ha a szocho fizetési kötelezettség alapja már elérte a minimálbér összegének huszonnégyszeresét (adófizetési felső határ), akkor társaságunk nem vonja le az EGT tőzsdéken vásárolt részvények osztalékából a 13%-os szochót.

A TBSZ számlákon végzett tranzakciók után, amennyiben lejáratig tartod, nem kell adót fizetni és bevallást sem kell készíteni az itt elért jövedelmekről.

Ha azonban a tartós befektetési számlát a gyűjtőév zárásától számított 5 éven belül megszünteted, akkor a következő táblázat szerinti adót be kell vallanod és fizetned. Mindezt a teljes elért lekötési hozam után, tehát nem csak a kamatjövedelmek után.

A Szocho törvény rendelkezései alapján a 2025.01.01 után nyitott Tartós Befektetési Számlákon szerzett hozam után, lejárat előtti feltörés esetén, szochó fizetési kötelezettség keletkezik.

a feltörés időpontjától függően kell az adóalanynak fizetnie:

| adó | 3 éven belül | 3-5 év között | lejáratkor (5. év végén) |

|---|---|---|---|

| szocho | 13% (2025 előtt nyitott számlán 0%) | 8% (2025 előtt nyitott számlán 0%) | 0% |

| SZJA | 15% | 10% | 0% |

| összesen | 28% | 18% | 0% |

Az adót neked kell bevallanod és befizetned.

A nyugdíj-előtakarékossági számlákon elért árfolyamnyereség után nem kell adót fizetni, amennyiben a megtakarító nyugdíjra jogosultnak a nyugdíjba vonulásig tartják meg az összegyűjtött vagyont. Az adófizetési kötelezettség alól a NYESZ esetében kivételt képez az osztalékjövedelem, ami után SZJA és bizonyos esetekben szocho fizetési kötelezettség keletkezhet.

Amennyiben a nyugdíj-előtakarékossági számla nem a jogszabályokban előírt feltételek szerint szűnik meg (feltörjük a számlát nyugdíjas korunk előtt), a fenti kedvezmény nem alkalmazható.

Amennyiben a meghatározott idő előtt pénzt veszel fel a számládról (befizetés, osztalék, hozam stb.), az nem nyugdíj-célú szolgáltatásnak minősül. Ezáltal nemcsak a felvett összeg válik adókötelessé, hanem az egész Nyugdíj-előtakarékossági Számlán nyilvántartott, befizetést meghaladó értékű követelés. Ezen felül a szolgáltatás igénybevételének évében a számlatulajdonos nem jogosult adójóváírásra, valamint az eddig igénybevett adójóváírásokat 20%-os büntetőkamattal növelten vissza kell fizetnie.

Nem, mert Társaságunk pénzügyi eszközzel kapcsolatos szolgáltatásai és az ügyfélszámlák vezetése az Általános Forgalmi Adóról szóló 2007. évi CXXVII. törvény 86. § (1) bekezdése szerint adómentes tevékenységnek minősülnek.

Számla helyett – igény esetén – Társaságunk számviteli bizonylatnak minősülő számlaértesítőt juttat el Ügyfeleihez az általuk választott gyakorisággal. A költségek igazolása szempontjából, ezen számviteli bizonylat igazoló ereje megegyezik a számláéval. A számlaértesítő szolgáltatásunkra vonatkozó igényedet az Ügyfélszolgálaton, vagy a webtrader rendszerben jelezheted.

tőzsdei adózás

Ellenőrzött tőkepiaci ügyletnek minősül a befektetési szolgáltatóval, vagy befektetési szolgáltató közreműködésével a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló törvény szerint meghatározott - csereügyletnek nem minősülő - pénzügyi eszközre, árura kötött ügylet, valamint a hitelintézetekről és a pénzügyi vállalkozásokról szóló törvény szerinti pénzügyi szolgáltatás keretében, illetve a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló törvény szerinti szolgáltatás keretében devizára/valutára kötött, pénzügyi elszámolással lezáródó azonnali ügylet, bármely esetben akkor, ha az megfelel az említett törvények ügyletre vonatkozó rendelkezéseinek, ide nem értve az olyan ügyletet, amelynek teljesítése a befektetési szolgáltatót megbízó, és/vagy az általa képviselt felek (a magánszemély, és/vagy vele akár közvetve is érdekközösségben lévő bármely személy) által meghatározott - a szokásos piaci értéktől eltérő - ár alkalmazásával történik, és

a) amely a Magyar Nemzeti Bank (MNB) által felügyelt tevékenység tárgyát képezi,

b) amelyet bármely EGT-államban vagy egyébként olyan államban működő pénzpiacon tevékenységet folytató befektetési szolgáltatóval, vagy befektetési szolgáltató közreműködésével kötöttek, amely állammal Magyarországnak van a kettős adóztatás elkerüléséről szóló egyezménye, és

ba) az adott állam hatáskörrel rendelkező felügyeleti hatósága által felügyelt tevékenység tárgyát képezi, és

bb) ha az adott állam nem EGT-állam, biztosított az említett felügyeleti hatóság és a PSZÁF közötti információcsere, és

bc) amelyre vonatkozóan a magánszemély rendelkezik az adókötelezettség megállapításához szükséges, az adóévben megkötött valamennyi ügylet minden adatát tartalmazó, a befektetési szolgáltató által a nevére kiállított igazolással.

Egyrészt a Személyi jövedelemadóról szóló 1995. évi CXVII. törvény 67/A. § (5) bekezdése kifejezetten előírja, hogy az adózónak saját nyilvántartást kell vezetnie az ellenőrzött tőkepiaci ügyleteiről, s adóbevallását ezen nyilvántartás – és a szolgáltató által megküldött bizonylat – alapján kell elkészítenie.

Másrészt a hatályos törvények szerint a különböző befektetési szolgáltatóknál lebonyolított vételi és eladási ügyleteinket is szembe állíthatjuk egymással, így egyetlen szolgáltató sem tud pontos kimutatást nyújtani ügyfeleinek arról, hogy mekkora a lehetséges legalacsonyabb adóalap, amit az adott évben végzett ellenőrzött tőkepiaci műveletei alapján az ügyfél megállapíthat.

A fentiektől függetlenül Társaságunk természetesen minden lehetséges segítséget megad ügyfeleinek ahhoz, hogy könnyedén elkészíthessék adóbevallásukat. Az adóalap kiszámításához használhatod az általunk kiállított bizonylatot az ellenőrzött tőkepiaci ügyleteidről. Még egyszerűbb, ha a K&H webtrader rendszerünk értékpapír-forgalmi naplóját használod a tranzakciók menüben, vagy a dokumentumok és kivonatok / kivonatok menüpontban Excel formátumban letöltheted számítógépedre az értékpapírforgalmadat.

Adóbevallását az eszja felületén tudja ellenőrizni és módosítani. Az Ellenőrzött tőkepiaci ügyletből származó jövedelem és adója a bevallás 172. sorában szerepel, amely könnyen megtalálható a "kereső" használatával.

Tájékoztatjuk, hogy amennyiben a jelenlegi adóévben, illetve az azt megelőző két évben ellenőrzött tőkepiaci ügyletből származó vesztesége keletkezett, Ön adókiegyenlítésre jogosult. Ha ezeket a veszteségeket feltünteti a megfelelő évi adóbevallásaiban, a korábban megfizetett adót jóváírásként érvényesítheti

Az ellenőrzött tőkepiaci ügyletből származó jövedelemnek az adóévben elért nettó, realizált nyereség minősül. Ez azt jelenti, hogy adott adóévben az egyes pozíciók nyereségéből levonható más pozíciók vesztesége, s az ügyletkötésekhez kapcsolódó, a befektetési szolgáltató által felszámított díjak, így a kereskedéshez közvetlenül kapcsolódó jutalékok is. Levonható az adott számlával kapcsolatban az adóévben felmerült számlavezetési díj és valós idejű adatszolgáltatás díja is.

Ha például a normál BÉT kereskedésben vesz az adózó 1 db OTP részvényt 3000 forintért, majd azt később eladja 4000 forintért, akkor a nyereségadó alapja maximum 1000 forint lesz. Azért maximum, mert ezen összegből még levonható a kereskedés jutaléka és a számlavezetési díj is.

Az adóalap a tranzakcióhoz közvetlenül kapcsolódó tőzsdedíjakkal (pl. SEC fee, stamp duty) szintén csökkenthető.

2010. január 1-jétől megszűnt a tőzsdei ügyletek és nem tőzsdei ügyletek közötti különbségtétel a személyi jövedelemadóról szóló törvényben. Ezen időponttól ellenőrzött tőkepiaci ügyletekről és ezeken kívüli ügyletekről beszélünk. A Budapesti Értéktőzsdén megszokott részvénykereskedés ellenőrzött tőkepiaci ügyletnek minősül.

Az adót a magánszemély az általa vezetett nyilvántartás, illetve a befektetési szolgáltató által kiállított bizonylatok alapján köteles megállapítani, bevallani és megfizetni. Az ellenőrzött tőkepiaci ügyletből származó jövedelmet 15%-os adó terheli.

A 2023 május 31-én megjelent 205/2023. (V.31.) kormányrendelet alapján az ellenőrzött tőkepiaci ügyletekre szocho fizetési kötelezettség nem vonatkozik.

Az ellenőrzött tőkepiaci ügyletek után ugyanúgy kell adózni, függetlenül attól, hogy azt magyar tőzsdén, forintban, vagy külföldi tőzsdén devizában végezte az adózó. Az adóbevallásban a realizált jövedelmet minden esetben forintban kell feltüntetni. A nyereség forintra váltását a tranzakció egyes lábainak dátumán érvényes, hivatalos MNB devizaárfolyamok használatával kell elvégezni.

Ha például 1db BMW részvényt vesz az adózó 10 euróért a frankfurti Xetra piac normál kereskedésében egy olyan napon, amikor az EURHUF hivatalos MNB keresztárfolyam 200 forint, majd eladja ugyanezt az 1 db BMW részvényt 20 euróért egy olyan napon, amikor az EURHUF hivatalos MNB keresztárfolyam 300 forint, akkor a forintban elért nyereséget a következőképpen kell kiszámolni:

1*20*300-1*10*200= 6000-2000=4000

Természetesen a tranzakció két lábához kapcsolható költségek itt is levonhatók a nyereségből, akárcsak a belföldi ügyletek esetében. A devizában felmerült költségeket ugyanúgy a felmerülés napján érvényes hivatalos MNB árfolyammal kell ”forintosítani”.

A 2023 május 31-én megjelent 205/2023. (V.31.) kormányrendelet alapján az ellenőrzött tőkepiaci ügyletekre szocho fizetési kötelezettség nem vonatkozik.

Az ellenőrzött tőkepiaci ügyletek után ugyanúgy kell adózni, függetlenül attól, hogy azt magyar tőzsdén, forintban, vagy külföldi tőzsdén devizában végezte az adózó. Az adóbevallásban a realizált jövedelmet forintban kell bevallani. A nyereség forintra váltását a tranzakció egyes lábainak dátumán érvényes, hivatalos MNB devizaárfolyamok használatával kell elvégezni.

Ha például 1db BMW részvényt vesz az adózó 10 euróért a frankfurti Xetra piac normál kereskedésében egy olyan napon, amikor az EURHUF hivatalos MNB keresztárfolyam 200 forint, majd eladja ugyanezt az 1 db BMW részvényt 20 euróért egy olyan napon, amikor az EURHUF hivatalos MNB keresztárfolyam 300 forint, akkor a forintban elért nyereséget a következőképpen kell kiszámolni:

1*20*300-1*10*200= 6000-2000=4000

Természetesen a tranzakció két lábához kapcsolható költségek itt is levonhatók a nyereségből, akárcsak a belföldi ügyletek esetében. A devizában felmerült költségeket ugyanúgy a felmerülés napján érvényes hivatalos MNB árfolyammal kell forintosítani.

Azonban, ha a fenti példában említett BMW részvény tranzakciót végrehajtom, de az eladásból befolyt eurót nem váltom vissza forintra azonnal, hanem csak később, amikor a forint például 400-ig gyengült tovább az euróval szemben, akkor ezen újabb nyereség után már nem kell adót fizetnie az adózónak, amennyiben ezen tevékenysége nem üzletszerű.

Nem, ellenőrzött tőkepiaci ügyletekből származó jövedelem esetén az adott évben az ügyletek nyeresége, illetve vesztesége nem csak befektetési szolgáltatónként, illetve egyes ügyletenként, hanem az adott adóévben az adott befektető összes ügyletére nézve állítható szembe, függetlenül az igénybe vett befektetési szolgáltatók számától.

Az adóalap kiszámításához használhatod az általunk küldött bizonylatot a tőzsdei ügyletekről, a K&H webtrader rendszerünk értékpapír-forgalmi naplóját, amit a bal oldal sáv tranzakciók menüben találsz és Excel formátumban exportálhatsz. Illetve a dokumentumok és kivonatok menüben, a havi kivonatok alatt letöltheted a kimutatásokat. Adóhatósági ellenőrzés esetén az ügyfél által vezetett nyilvántartás a mérvadó.

Az adott adóévben ellenőrzött tőkepiaci ügyleteken realizált összes nyereség/veszteség szembeállítható az előző 2 évben elszenvedett veszteségekkel/nyereségekkel, ha azokat a veszteségeket/nyereségeket az adózó a korábbi adóbevallásaiban feltüntette.

Ha például egy adóévben az adózónak összesen 100 ezer forint nettó nyeresége keletkezett ellenőrzött tőkepiaci ügyleteiből, de az előző adóévben volt összesen nettó 100 ezer forint vesztesége, amit az adóbevallás megfelelő „a” oszlopában (veszteség), valamint a kapcsolódó sorának „c” oszlopában (veszteség adója) feltüntetett, akkor ez a két eredmény szembeállítható egymással, s így nem kell adót fizetni az adóévi nyereség után.

Igen, jogszabályban előírt kötelezettség alapján Társaságunk rendszeresen adatot szolgáltat az állami adóhatóságnak ügyfeleink ellenőrzött tőkepiaci műveleteiről. Hogy a befektetési szolgáltatók milyen adatokat szolgáltattak adott évben az ügyfelek tranzakcióiról az adóhivatalnak, azt bárki megnézheti a Nemzeti Adó- és Vámhivatal honlapján.

Amikor az ellenőrzött tőkepiaci ügylet keretében vásárolt külföldi tőzsdei részvények osztalékot fizetnek, általában akkor is csak a nettó osztalék érkezik meg az adózó számlájára, a bruttó osztalékból az adót levonja a kifizető társaság és/vagy valamelyik, a tranzakcióban közreműködő közvetítő. Ha a levont adó nem éri el a magyar jogszabályok által előírt mértéket (jelenleg 15%*), akkor Társaságunk automatikusan levonja a különbözetet és továbbítja azt az adóhatóságnak.

Az adózónak az osztalékjövedelmet ezekben az esetekben is fel kell tüntetnie az adóbevallásában, a devizás tételeket a kifizetés napján esedékes hivatalos MNB árfolyammal kell forintosítani.

Az információt arról, hogy az adott részvény Ügyfelünknek mennyi osztalékot fizetett, abból mennyi adó került levonásra Társaságunk, és mennyi a nemzetközi szereplők által, illetve hogy mekkora, immáron nettó összeg került végül Ügyfelünk számlájára, megtalálod a K&H webtrader rendszerünk pénzforgalmi kimutatásában, amit a bal oldal sáv tranzakciók menüben találsz, vagy a Társaságunk által Ügyfelünknek eljuttatott erről szóló év végi igazolásban.

Sajnos azonban nagyon gyakran előfordul, hogy mire Ügyfelünk Társaságunknál vezetett számlájára a külföldi osztalék eljut, a kibocsátó vagy a tranzakcióban résztvevő egyéb közvetítők valójában több adót vonnak le, mint amennyit a magyar törvények, vagy a kettős adóztatást elkerülő egyezmények (vagy éppen azok hiánya) alapján szükséges lett volna. Ennek sok oka lehet, például az említett illetőség igazolásának a hiánya. Ez ellen a többlet adózás ellen Társaságunk sajnos semmit nem tud tenni, ilyen esetben adó-visszaigénylésről a kibocsátónál, vagy az illetékes külföldi adóhatóságnál érdeklődhet az adózó.

A gyakorlat azonban azt mutatja, hogy egy-egy ilyen illetőségi igazolásnak, vagy adó-visszaigénylésnek gyakran olyan adminisztrációs terhe és tranzakciós költsége van, amely összességében veszteségessé teszi az egész procedúrát.

Nem, a K&H Értékpapír rendszerein keresztül forgalmazott befektetési jegyeken elért jövedelem kamatjövedelemnek minősül, így Társaságunk az ilyen nyereség után az adót a jegyek értékesítésekor automatikusan levonja, ezt a jövedelmet nem is kell külön bevallani.

A diszkontkincstárjegyek hozama kamatjövedelemnek minősül, így az ilyen bevételt az adóbevallásban nem kell feltűntetni, a jövedelme után az adót Társaságunk automatikusan levonja.

A kamatjövedelem után a kamatadó mértéke 15 %*, és az OTC-n kívüli hozamokra a szocho mértéke pedig 13%.

Az ellenőrzött tőkepiaci ügyletekből származó jövedelem után szociális hozzájárulási adót nem kell fizetni.

Az EGT tagállamok (köztük Magyarország) tőzsdéin vásárolt részvények osztaléka után nem kell szociális hozzájárulási adót fizetni.

Érdemes arra odafigyelni, hogy például az USA nem EGT tagállam, így az amerikai részvények osztaléka után szociális hozzájárulási adó is fizetendő, ami 13%! Ezt az összeget társaságunk automatikusan levonja az osztalékokból és továbbítja az adóhatóságnak. Ügyfeleinknek a befizetéssel nem kell bajlódnia, de az adóbevallásban a levont 13%-os szochót szerepeltetni kell.

Jó tudni, hogy a szocho fizetési kötelezettségnek van felső maximuma, ha a szocho fizetési kötelezettség alapja már elérte a minimálbér összegének huszonnégyszeresét (adófizetési felső határ), akkor társaságunk nem vonja le az EGT tőzsdéken vásárolt részvények osztalékából a 13%-os szochót.

A TBSZ számlákon végzett tranzakciók után, amennyiben lejáratig tartod, nem kell adót fizetni és bevallást sem kell készíteni az itt elért jövedelmekről.

Ha azonban a tartós befektetési számlát a gyűjtőév zárásától számított 5 éven belül megszünteted, akkor a következő táblázat szerinti adót be kell vallanod és fizetned. Mindezt a teljes elért lekötési hozam után, tehát nem csak a kamatjövedelmek után.

A Szocho törvény rendelkezései alapján a 2025.01.01 után nyitott Tartós Befektetési Számlákon szerzett hozam után, lejárat előtti feltörés esetén, szochó fizetési kötelezettség keletkezik.

a feltörés időpontjától függően kell az adóalanynak fizetnie:

| adó | 3 éven belül | 3-5 év között | lejáratkor (5. év végén) |

|---|---|---|---|

| szocho | 13% (2025 előtt nyitott számlán 0%) | 8% (2025 előtt nyitott számlán 0%) | 0% |

| SZJA | 15% | 10% | 0% |

| összesen | 28% | 18% | 0% |

Az adót neked kell bevallanod és befizetned.

A nyugdíj-előtakarékossági számlákon elért árfolyamnyereség után nem kell adót fizetni, amennyiben a megtakarító nyugdíjra jogosultnak a nyugdíjba vonulásig tartják meg az összegyűjtött vagyont. Az adófizetési kötelezettség alól a NYESZ esetében kivételt képez az osztalékjövedelem, ami után SZJA és bizonyos esetekben szocho fizetési kötelezettség keletkezhet.

Amennyiben a nyugdíj-előtakarékossági számla nem a jogszabályokban előírt feltételek szerint szűnik meg (feltörjük a számlát nyugdíjas korunk előtt), a fenti kedvezmény nem alkalmazható.

Amennyiben a meghatározott idő előtt pénzt veszel fel a számládról (befizetés, osztalék, hozam stb.), az nem nyugdíj-célú szolgáltatásnak minősül. Ezáltal nemcsak a felvett összeg válik adókötelessé, hanem az egész Nyugdíj-előtakarékossági Számlán nyilvántartott, befizetést meghaladó értékű követelés. Ezen felül a szolgáltatás igénybevételének évében a számlatulajdonos nem jogosult adójóváírásra, valamint az eddig igénybevett adójóváírásokat 20%-os büntetőkamattal növelten vissza kell fizetnie.

Nem, mert Társaságunk pénzügyi eszközzel kapcsolatos szolgáltatásai és az ügyfélszámlák vezetése az Általános Forgalmi Adóról szóló 2007. évi CXXVII. törvény 86. § (1) bekezdése szerint adómentes tevékenységnek minősülnek.

Számla helyett – igény esetén – Társaságunk számviteli bizonylatnak minősülő számlaértesítőt juttat el Ügyfeleihez az általuk választott gyakorisággal. A költségek igazolása szempontjából, ezen számviteli bizonylat igazoló ereje megegyezik a számláéval. A számlaértesítő szolgáltatásunkra vonatkozó igényedet az Ügyfélszolgálaton, vagy a webtrader rendszerben jelezheted.