Nemzetközi piacok: A gyengébb nyitást követően emelkedésnek indultak az amerikai indexek, ráadásul új csúcsokra is értek, így látható módon a hangulat továbbra is támogató. A szektorok között egyébként az egészségügy tudott kiemelkedő teljesítményt felmutatni, míg a pénzügyi vagy a kommunikációs szektor lemaradónak számított. Európában is javulásnak indultak a főbb indexek, a DAX augusztus óta most tudott először az 50 napos mozgóátlaga felett zárni, de az európai papírokat tömörítő STOXX 600 is közel jár a csúcsdöntéshez. Az utolsó negyedévet tehát kedvezően indították a nemzetközi piacok, a határidős indexek alapján akár ma is folytatódhat a javulás, a befektetők közben az amerikai szövetségi kormányzati leállással kapcsolatos hírekre figyelhetnek.

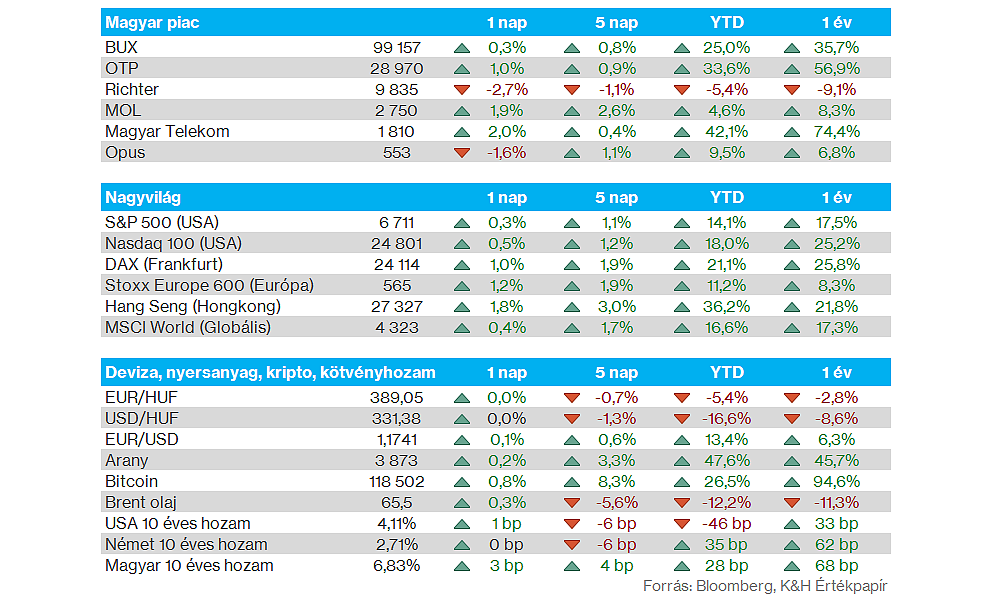

Magyar piac: Folytatták a javulást tegnap a blue-chipek, ezzel a BUX felpattanása a 98 ezer pontos szintekről is zajlik a héten, egyelőre azonban nem sikerült áttörni a 100 ezer pontos szintet. Ezúttal a Richter számított lemaradónak a keddi nagyobb emelkedését követően, de továbbra is 10 ezer forint körül mozog a papír, míg az OTP-Mol-Telekom hármasa ezúttal javítani tudott.

Forint: Tovább folytatta erősödést a forint az euróval szemben, így 389 alá mozdult el az EURHUF árfolyama, ebben pedig a dollár gyengülése is segítséget nyújthatott, hiszen más régiós devizák is javulás jeleit mutatták. Technikailag fontosabb támaszok lehetnek 388-389 környékén, ugyanis szeptember közepén is innen fordult az EURHUF, így a következő napok is érdekesek lehetnek.

USA munkaerőpiac: 32 ezres csökkenést mutatott szeptemberben az ADP foglalkoztatottsági adata, ez pedig jócskán elmaradt az előzetesen prognosztizált 50 ezres növekedéstől, így továbbra is gyengélkedés jeleit mutatja az amerikai munkaerőpiac. Az előző, augusztusi adatot is lefelé módosították, 54 ezres növekedésről 3 ezres visszaesésre. Egyébként az amerikai kormányzati leállások miatt a pénteken esedékes NFP foglalkoztatottsági adat lehet nem kerül majd publikálásra.

Kötvényhozamok: A gyengülő munkaerőpiaci trendek nem festenek jó képet az amerikai gazdaság potenciális erejéről, ennek megfelelően tegnap csökkenést mutattak az amerikai kötvényhozamok. A 2 éves amerikai kötvényhozam 3,55 százalékig csökkent vissza, ezzel ismét a szeptember első felében látott lokális mélypontok felé indult el, míg a 10 éves hozam 4,1 százalék körül mozog.

Nemesfémek: Továbbra is kiemelkedő teljesítmény párosul a nemesfémekhez, hiszen az arany már a 3900 dolláros szinteken való átjutáson dolgozna, míg az ezüst lassan a 48 dolláros szinteket közelítheti, ezzel a történelmi csúcs is egyre inkább elérhető távolságba kerül. A gyengébb dollár, a hozamok csökkenése, valamint a kedvező piaci hangulat is támogatja a nemesfémek emelkedését, habár az indikátorok már némi túlvettséget jeleznek, ez pedig akár óvatosságra is intheti a befektetőket rövidebb távon.

Gyógyszergyártók: Kedvezően fogadták a piaci szereplők a Pfizer kedden bejelentett megállapodását a Trump-kormányzattal, amelyben a Pfizer vállalta, hogy a Medicare programhoz kapcsolódóan árkedvezményeket biztosít a fogyasztóknak, mentesülve cserébe a vámok alól. A megegyezést követően több szektortárs részvénye is jelentős emelkedést mutatott, mivel az egyezség várhatóan precedenst teremt további megállapodásokhoz. Ugyanis a gyógyszergyártó vállalatok hajlandóak árengedményeket kínálni a Trump kormányzatnak annak érdekében, hogy alacsonyabb vámok mellett juttathassák be termékeiket az óriási amerikai piacra. A csökkenő bizonytalanság közepette az egészségügyi szektor tegnap Európában és az Egyesült Államokban is a legjobban teljesítő szektor volt.

Reddit: 12 százalékot esett tegnap a Reddit árfolyama, miután több riport is kimutatta, hogy a ChatGPT kevesebbszer hivatkozik az internetes fórumra, mint azt korábban várni lehetett. A Reddit egyik fontos bevételszerzési terve a távolabbi jövőre nézve, hogy hozzáférést biztosítson külső AI fejlesztőcégeknek a saját API-rendszereihez, így ezek a cégek valós idejű adatokat tudnak beépíteni AI-modelljeikbe.

Intel: 7 százalékos pluszban zárta a tegnapi napot az Intel részvénye, a befektetők ugyanis pozitívan fogadták a híreket, miszerint az AMD potenciálisan az Intel gyártóegységét választhatja. A hírt a Semafor hírportál közölte, de egyelőre nem erősítette meg egyik érintett vállalat sem. Az egyelőre nem ismert, hogy egy potenciális együttműködést követően az AMD chipjeinek mekkora részét gyárthatná le az Intel Foundry.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.