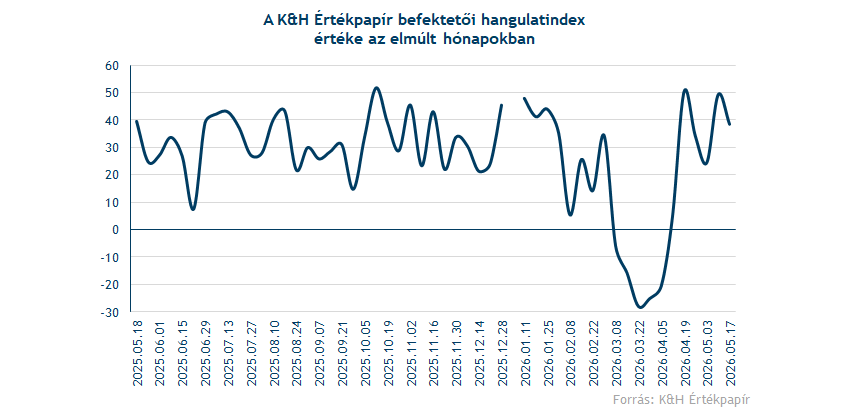

A 2025-ös év tavaszi hónapjai után 2026-ban is mozgalmasan kezdték az évet a tőkepiacok, főleg a márciusi hónap sikerült gyengén a részvénypiacokon, azonban áprilisban már érezhetően sokat javult a hangulat. Jól mutatja ezt az is, hogy az S&P 500 az év elején 7000 pont környékén mozgott, március során viszont jelentős korrekció bontakozott ki, így 6300 pont közelébe is eljutott az index. Innen viszont érdemi felpattanás vette kezdetét, április közepére már újra a 7000 pontos szintnél járt az index, május közepén pedig már új történelmi csúcs látható, a 7500 pontos magasságok közelében.

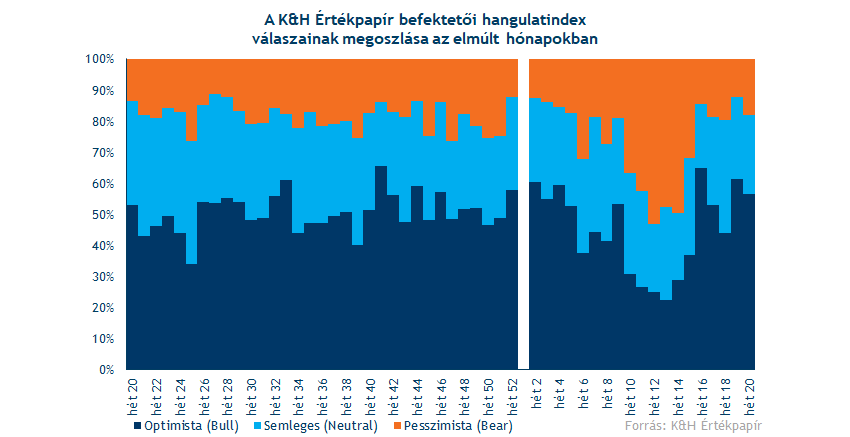

Ezek a változások jelentős nyomot hagytak a K&H Értékpapír befektetői hangulatindexében is, így a tavaly májusban, szinte napra pontosan egy évvel ezelőtt elindított hangulatindex túl is van első nagyobb, nem csak egy hétre szóló ingadozásán. Az optimisták és a pesszimisták aránya jelentősen változott az előző hónapokban, erről néhány érdekesség:

- Az optimisták aránya az elmúlt egy évben átlagosan 49 százalékos volt, március végén viszont már alig 20 százalékos volt ez a szint.

- A pesszimisták aránya átlagosan 22 százalékos volt a teljes év során, azonban március végén itt már nagy ugrás mutatkozott, ráadásul még az 50 százalékot is meghaladta egy héten.

- Innen mutatkozott nagyobb fordulat, az elmúlt hetekben a korábbi átlagok felé indultak el az arányok, az optimisták így már 50 százalék felett, a pesszimisták pedig 20 százalék alatt vannak.

A fenti sok számot összefoglalva az látható, hogy a hangulatindex értéke (optimisták mínusz a pesszimisták aránya) is jelentős mozgáson van túl, a február végi 25-30 pontos értékekről egy hónap alatt mínusz 30 pont közelébe csökkent, majd innen ismét pár hét alatt 30-50 pont közelébe erősödött vissza.

A jelentős mozgás persze szoros összefüggést mutat a részvénypiaci folyamatokkal és fordulattal, ugyanakkor az ilyen hangulatindexek kapcsán a fő kérdés mindig az, hogy

- a túlzott optimizmus jelenthet-e már kockázatot?

- a túlzott pesszimizmus jelenthet-e már kedvező indikációt a jövőre nézve?

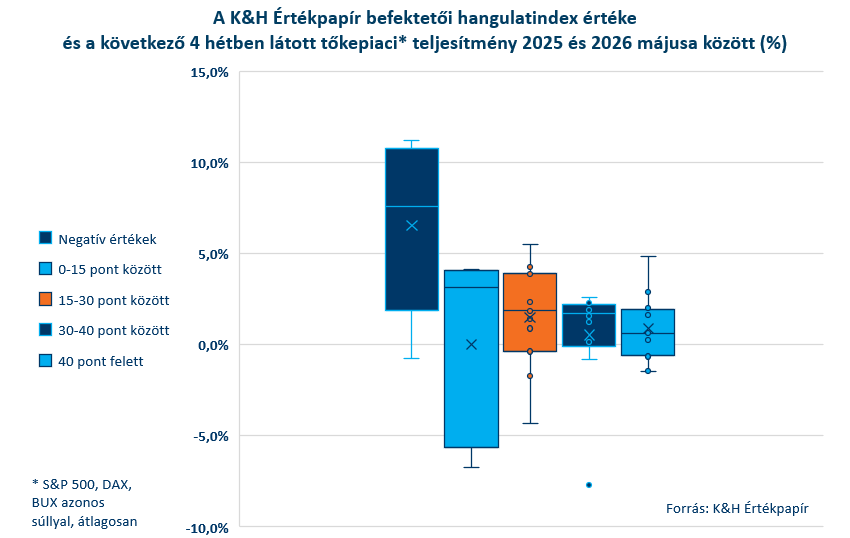

Ennek kapcsán érdemes röviden megvizsgálni az elmúlt egy év adatait. A vizsgálat során a heti hangulatindex értékét a következő 4 hétben mutatott átlagos tőkepiaci teljesítménnyel vetettük össze (ez most az S&P 500, a DAX, és a BUX index átlagos eredménye, azonos súllyal – amire a kérdés is vonatkozik). Ennek kapcsán több különböző helyzet is vizsgálható:

Negatív hangulatindex

Az elmúlt egy évben a hangulatindex értéke jellemzően pozitív volt, csak 5 olyan hetet láthatunk, ahol negatív volt az érték és látható már a következő hetek tőkepiaci teljesítménye. Ami ebből látszik (a kevés minta ellenére), hogy negatív hangulatindex mellett a későbbi 4-hetes teljesítmény javult, de jelentős szóródás mellett. Volt 10 százaléknál nagyobb erősödés, de egyébiránt negatív teljesítmény is.

Alacsony pozitív hangulatindex

Többször előfordult az elmúlt egy évben, hogy a hangulatindex ugyan pozitív értéket vett fel, de csak enyhén volt pluszos, vagyis átlag alatti volt az optimizmus. Bár a minta elemszáma itt is nagyon alacsony, ilyenkor a későbbi piaci teljesítmény erősen változékony volt, 4 százalék feletti plusz és 6 százalék feletti mínusz is megtalálható, viszont az előző kategóriához képest az átlagos eredmény jóval rosszabb.

Közepesen pozitív hangulatindex

Viszonylag többször fordult elő az elmúlt egy év során, hogy a hangulatindex értéke 15 felett járt, de azért nem volt extrémen magas. Ami a későbbi piaci teljesítményt illeti, itt már viszonylag kisebb voltilitás és pozitív hozamok láthatóak. Jellemzően viszont nagyon nagy emelkedések innen már nem mutatkoztak később.

Magas pozitív hangulatindex

Az is többször előfordult az előző egy évben, hogy a hangulatindex értéke jelentősen megugrott, vagy magasan maradt. Ilyenkor a későbbi piaci teljesítmény szintén pozitívan alakult, de összességében átlag alatti eredményt mutatott, szintén alacsonyabb szóródás mellett.

Összegzés

Nézzünk néhány észrevételt az előzőek alapján. Összességében a fentiekből az látszik (lásd a grafikonon is), hogy az alacsony hangulatindex értékek bizonytalanabb környezetben, magasabb volatilitás közepette jelentkeztek. Bár a későbbi teljesítmény ilyenkor a piacon átlagosan erősebb volt (az X érték az átlagot mutatja az oszlopon belül), a hangsúly itt az „átlagos” szón van, mivel a bizonytalanság is nagyobb, ez pedig a szóródásból is jól látható, ami a grafikonon lévő kvartilisekből, tehát az oszlopok magasságából is látható.

Ahogy haladunk az egyre pozitívabb hangulatindex értékek felé, úgy az átlagos eredmények gyengülést mutatnak, viszont a bizonytalanság és a szóródás is csökken, vagyis az oszlopok magassága is. Ami viszont fontos, hogy a csökkenő későbbi piaci teljesítmény nem jelentett negatív eredményt, még a nagyon pozitív (40 feletti hangulatindex) értékek mellett is 1 százalék körüli 4-hetes teljesítményt mutatott az S&P 500, a DAX és a BUX átlaga.

Látni kell viszont, hogy az elmúlt egy év összességében egy pozitívabb piaci környezetben történt meg, ahol a turbulensebb időszakok ellenére is az indexek teljesítménye a több éves átlaghozamok felett alakult, illetve a minta elemszáma sem tekinthető nagynak. Ezzel együtt látható némi fordított kapcsolat a hangulatindex kapcsán, ahogyan azt jellemzően a hangulatindexeknél általánosan is elmondhatjuk, ugyanakkor fontos kiemelni, hogy a pozitív index értékek mellett sem volt rossz a teljesítmény, miközben a szóródás és bizonytalanság jelentősen csökkent, ami fontos konklúzió lehet.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.