Nemzetközi piacok: A gyengébb nyitást követően tudtak emelkedésnek indulni napon belül az amerikai piacok, némileg a piaci bizonytalanság is enyhülni látszik, a VIX index esetében is érdemi csökkenés rajzolódott ki tegnap. A főbb indexek így a történelmi csúcsaik közelében tartózkodnak, miközben a határidős indexek is óvatos emelkedést jeleznek előre. Európában is javulni tudott a piaci hangulat, így a DAX végül 1 százalékos emelkedéssel zárta a kereskedést, míg a szélesebb európai piacot magába foglaló STOXX 600 index új történelmi csúcsokra tudott emelkedni.

Szektorok: Az energiaárak mérséklődése nem segített az energiaszektor teljesítményén, így tegnap az amerikai piacon belül lemaradónak számítottak a főbb olajipari társaságok. Emellett egyébként a nagyobb kapitalizációjú cégek teljesítménye is vegyes volt, szektorok között a defenzívebb papírok nyújtottak felülteljesítést, de a pénzügyi szektor is erőt tudott mutatni.

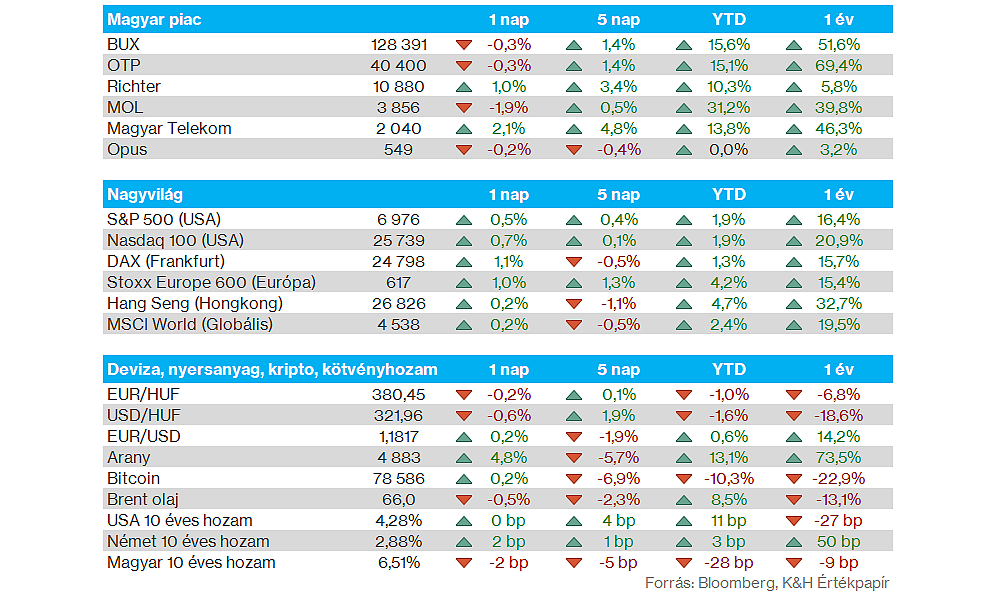

Magyar piac: Vegyes teljesítménnyel zárták a hét első kereskedési napját a vezető magyar részvények, a Richter és Telekom tudott emelkedéssel zárni, utóbbi már a 2040 forintos szintekig jutott el. Az OTP esetében sem láthattunk jelentős visszaeséseket, így tegnap is 40 ezer forint felett zárt a bankpapír, míg a Mol kapcsán már közel 2 százalékos csökkenés játszódott le, habár év eleje óta így is a legerősebb BUX komponensnek számít a részvény.

K&H Értékpapír befektetői hangulatindex: Továbbra is az optimisták vannak többségben, az előző héten végül 50 százalék felett alakult az optimisták aránya. A hangulatindex értéke így 36 pontos lett, amivel az év elejéhez képest látható némi csökkenő tendencia, de az előző hónapokhoz képest továbbra is kismértékben átlag feletti adat látható.

Amerikai gazdaság: Meglepetésre az amerikai ipar bővülését mutatta a tegnapi ISM adat, ami januárban 52,6 pontra emelkedett a várt 48,5 ponttal szemben. Ez egyébként 2022 óta a legmagasabb havi eredmény az ISM feldolgozóipari mutatójában.

Dollár: Tegnap is erős napot zárt a dollár, az EURUSD árfolyama immár az 1,18-as szint környékére tért vissza. Kevin Warsh jelölése a Fed elnöki pozíciójára is hatással lehetett a dollár erősödésére, emellett az erősebb makroadatok az Egyesült Államokból szintén a dollárnak kedveztek. A dollárindex is emelkedést mutat az utóbbi napokban, miután az előző héten több éves mélypontokról sikerült fordulnia.

Olaj: Visszaestek hétfőn az olajárak, a Brent árfolyama így 70 dollárról 66 dollárra korrigált vissza, ma reggel is ennek környékén mozog az árfolyam. A dollár erősödése is inkább az olajárak csökkenését segítette, emellett az Iránnal kapcsolatos bizonytalanság is enyhülni látszik.

Nemesfémek: A nagyobb fokú volatilitás továbbra is fennáll a nemesfémek piacán, ma reggel már érdemi erősödés mutatkozik az arany és az ezüst grafikonján, míg tegnap még mindkét nemesfém az 50 napos mozgóátlagáig korrigált vissza. Az elmúlt hetekben összeszedett emelkedés jelentős részét visszaadták a nemesfémek az utóbbi két napban látott korrekciójuk során, azonban év eleje óta így is két számjegyű pluszok rajzolódnak ki a grafikonokon.

Palantir: Várakozásokon felüli eredményekről számolt be tegnap esti gyorsjelentésében a Palantir, amely az AI-fejlesztések gyorsuló adaptációjának és az AI-termékek, eszközök iránti erős keresletének köszönheti a dinamikus növekedését. A kedvező környezetnek köszönhetően további erőteljes növekedési kilátásokat fogalmazott meg a vezetőség a jövőre vonatkozólag, így a következő negyedévre 1,5 milliárd dollár körüli bevétellel számol a menedzsment, míg a teljes 2026-os évet tekintve közel 7,2 milliárdos bevétellel kalkulál. Mindkét esetben kellemes meglepetést okozott a befektetők számára a társaság, hiszen az elemzői előrejelzések ennél kisebb mértékű növekedést prognosztizálnának.

Disney: A főbb sorokon ugyan hozni tudta a negyedéves várakozásokat a Disney tegnapi jelentése, de a céges előrejelzések kapcsán már inkább csalódást keltő volt a riport. Az előttünk álló negyedévben „szerény” növekedéssel számol a vezetőség a Disney-parkokat és élményhajókat magába foglaló Experiences szegmens kapcsán, míg a sport szegmensben 100 millió dolláros csökkenést várnak működési profitban a magasabb jogdíjak miatt. Az Entertainment üzletág kapcsán szintén nem túl optimista kilátást fogalmazott meg a menedzsment, így a működési profit stagnálhat éves szinten. Igaz, a streaming alszegmens profitja 500 millió dollárra nőhet az üzleti második negyedévben, ami 200 millióval haladná meg a tavalyi eredményt.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.