Nemzetközi piacok: Kétnapos gyenge teljesítményt követően kaptak újabb erőre az amerikai piacok, így az S&P 500 index 7500 pont felett tudott zárni, míg a Nasdaq 100 közel 2,5 százalékos emelkedésének köszönhetően 30 400 pont fölé került ismételten. Európában egyébként nem mutatkozott ilyen markáns emelkedés, a főbb indexek csak óvatos mozgásokat könyvelhettek el, ráadásul a szélesebb piacot lefedő STOXX 600 index kisebb visszacsúszást szenvedett el. Az amerikai részvénypiacok ma zárva tartanak, de az európai tőzsdéken folytatódik a kereskedés, a határidős indexek is kisebb pluszokat jeleznek előre.

Szektorok: Erőt mutatott ugyan a technológiai szektor a tegnapi kereskedés során, azonban a chipgyártók és az AI-kapcsolt részvények erősödése mellett a szoftvercégek már gyengébben teljesítettek. Ezenfelül az energiaárak mérséklődésével párhuzamosan a főbb olajtársaságok sem teljesítenek jól az elmúlt napokban, így az energiaszektor már három hónapos időtávon is lemaradónak számít az amerikai piacon belül.

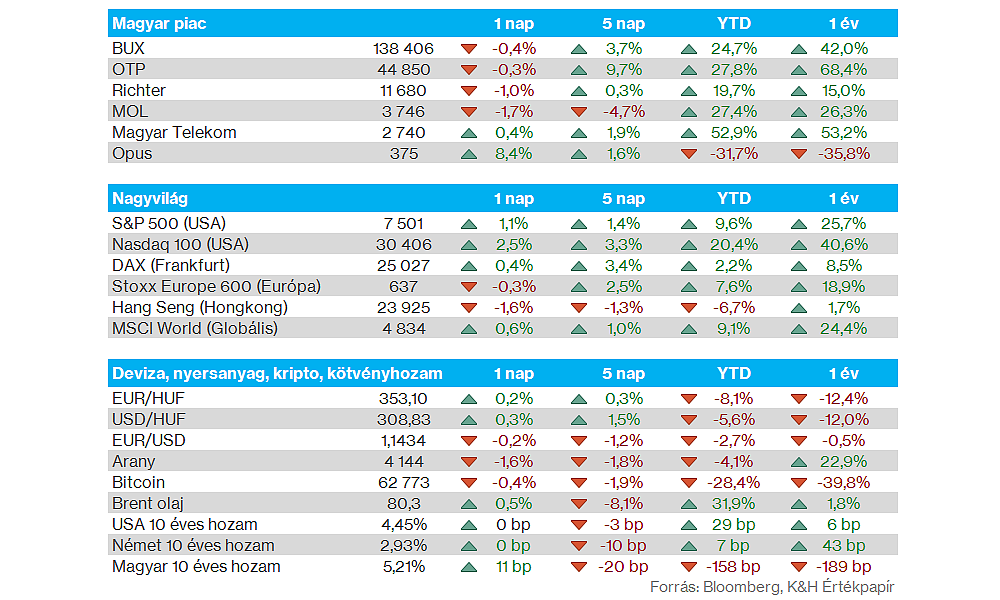

Magyar piac: Nem rajzolódott ki egyértelmű irány az európai piacokon, ezzel együtt a magyar piac sem találta felfelé vezető utat. Az OTP és a Magyar Telekom is a csúcsok közeli szinteken akadtak el, így a bankpapírnak sem sikerült áttörnie a 45 ezer forintos zónát. A gyengülő energiapiac közepette a Mol is tovább gyengült, 3750 forint alatt zárva így a kereskedést.

Olaj: A 200 napos mozgóátlaga környékén akadt meg tegnap a Brent, miközben ma reggel óvatos emelkedés bontakozott ki az olajpiacokon. Az elmúlt napokban azonban így is markáns olajáresés mutatkozott a piacon, így a március eleji szinteken járnak az olajárak jelenleg.

Devizapiacok: A szerdai nagyobb dollárerősödést követően tegnap is tovább tudott erősödni a dollár az euróval szemben, így az EURUSD már 1,142 körül is járt ma reggel. Utoljára március közepén járt ezeken a szinteken az EURUSD, ezt megelőzően pedig tavaly júliusban, tehát láthatóan sokat erősödött a dollár az utóbbi napokban. A nagyobb dollárerő a forintnak sem kedvezett, így az EURHUF árfolyama pedig már 353 közelébe emelkedett vissza 349 közeléből.

Nemesfémek: A hét második felében ismét gyengébben szerepelt az arany, ezzel pedig megint 4200 dollár alatt jár az árfolyam, hasonlóan a múlt hét végén tapasztalt szintekhez. A dollár erősödése nem kedvező a nemesfémek számára sem, az ezüst is ismét 65 dollár alatt jár, amivel szintén a 200 napos mozgóátlaga alá került az árfolyam.

Intel: Több mint 10 százalékot emelkedett tegnap az Intel részvénye, miután Donald Trump egy közösségi média posztjában jelentette be, hogy az Intel az Apple számára fog chipeket tervezni és gyártani az Egyesült Államokban. A két vállalat ugyanakkor egyelőre nem kommentálta a hírt.

Accenture: Elmaradt a várttól az Accenture friss negyedéves bevételvárakozása, így a részvény a tegnapi kereskedést 18 százalékos eséssel zárta, lehúzva ezáltal több szektortárs, köztük az IBM és a Cognizant teljesítményét is. A tanácsadói megrendelések ugyanis gyengébben alakulnak a vártnál, több nagyobb céges IT projekt is elhalasztásra került a geopolitikai bizonytalanságok miatt, valamint az autóipar sem szerepel kifejezetten erősen, ami az Accenture számára fontos piac.

SpaceX: Nagyobb volatilitás közepette végül 3,6 százalékos mínuszban zárt tegnap a SpaceX árfolyama, 185 dolláron. Eközben Bloomberg tegnap arról számolt be, hogy a vállalat egy legalább 20 milliárd dolláros kötvénykibocsátást készíthet elő, amely egy 2027-ben lejáró áthidaló hitel refinanszírozását szolgálná.

Take-Two Interactive: Bejelentette tegnap a társaság, hogy június 25-étől lehet előrendelni a GTA VI játékot, ami a korábbi közlések alapján november 19-én érkezhet. A hírre kedvezően reagált a részvény, 5 százalékos emelkedéssel zárta a tegnapi kereskedést.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.