Nemzetközi piacok: Kisebb mozgások jellemezték tegnap az európai piacokat, az amerikai indexek viszont lefordultak a Fed kamatdöntését követően, miután a Fed döntéshozói várakozásokat mutató dot-plot alapján a döntéshozók fele legalább egy kamatemelést vár idén. Így a főbb amerikai indexek rendre 1 százalék körüli mínuszt mutattak tegnap, ugyanakkor a határidős indexek alapján a mai kereskedés már javulással indulhat az amerikai piacon. Emellett fontos megemlíteni, hogy holnap zárva tartanak az amerikai részvénypiacok, a kereskedés majd jövő hét hétfőn fog folytatódni.

Szektorok: Egységesen csökkenést mutattak tegnap a szektorok az amerikai piacon, de míg a technológiai szektoron belül a chipgyártók emelkedésének köszönhetően csak kisebb mínusz volt látható, addig a ciklikus fogyasztás és a kommunikáció is nagyobb visszaesést mutatott.

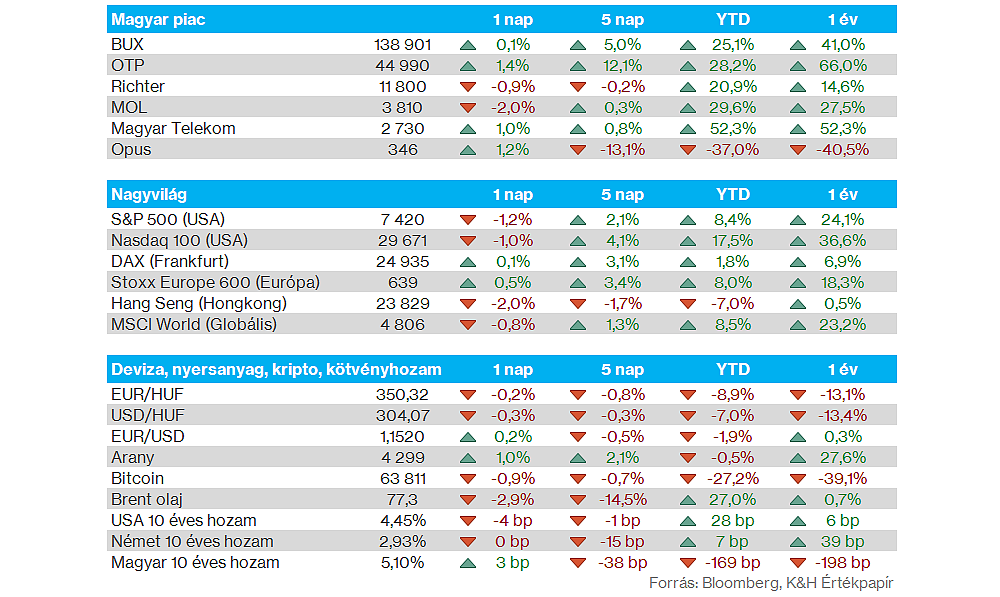

Magyar piac: Megakadt tegnap a BUX menetelése, a részvényindex így a csúcsot jelentő 139 500 pontos szint alatt zárta a tegnapi kereskedést. Az OTP ugyan folytatta az emelkedést, de már nem tudta felhúzni a szélesebb magyar részvénypiacot. A blue chipek közül még a Telekom tudott pluszban zárni, a részvény továbbra is a 2750 forintos ellenállás körül jár. A MOL ezúttal alulteljesítő volt 2 százalékos csökkenésével, míg a Richter részvénye továbbra sem találja az erőt.

MOL: Magyar Péter miniszterelnök tegnap bejelentette, hogy a csökkenő üzemanyagárak tekintetében a kormány kezdeményezi a védett üzemanyagárak kivezetését. Ugyanakkor azt is jelezte, hogy a MOL-nak fenn kell tartania a csökkentett árréseket, valamint a jövedéki adó csökkentését is fenntartják.

Fed kamatdöntés: Ugyan a várakozásoknak megfelelően nem változtatott az alapkamat mértékén az amerikai jegybank, de emellett a piac számára kedvezőtlenebb előrejelzéseket tett közzé a Fed. Idén 2,2 százalékos GDP-növekedést prognosztizálnak a korábbi 2,4 százalékos előrejelzés helyett, miközben a PCE inflációs várakozás 2,7 százalékról 3,6 százalékra tolódott el. A kamatvárakozás is emelkedett az idei és a jövő évet tekintve, így a jegybank nem számol az idei évben kamatcsökkentéssel. A piacok egyébként negatívan reagáltak a hírekre, miközben a dollár erősödésnek indult.

Amerikai gazdaság: Havi 0,9 százalékos növekedést mutatott a kiskereskedelmi forgalom májusban, ami meghaladta a konszenzus 0,5 százalékos becslését. Látni kell, hogy a kiskereskedelmi volumen növekedését a fogyasztói árak emelkedése is gyorsítja, ugyanakkor a vendéglátástól, üzemanyag-, gépjármű, és építőanyag-eladásoktól tisztított kiskereskedelmi forgalom is gyorsulást mutatott áprilishoz képest, összességében tehát erős a fogyasztás az Egyesült Államokban.

Olaj: Továbbra is 80 dollár alatt mozog a Brent árfolyama, miközben már a 200 napos mozgóátlagot is letörte az olajár. Hasonlóan fest a WTI grafikonja is, ma reggel 74 dollár alatt mozog az árfolyam, így az elmúlt napokban érdemi visszaesés játszódott le az olajpiacokon.

Devizapiacok: A tegnap esti Fed kamatdöntést követően erősödésnek tudott indulni a dollár, így az EURUSD árfolyama is az 1,15 körüli szintekig csúszott vissza. Az esti dollárerősödés következtében a forint is kisebb gyengülés jeleit produkálta, habár az EURHUF továbbra is a 350 körüli szinteken tartózkodik, jelentős volatilitás nem mutatkozik a forint kapcsán.

SpaceX: Tegnap megakadt a SpaceX részvényének a lendülete, így a háromnapos emelkedést követően közel 5 százalékos mínuszban zárt a SpaceX árfolyama a tegnapi kereskedésben. A visszaesés ellenére a világ hatodik legnagyobb vállalata a SpaceX piaci kapitalizáció alapján, és a részvény tegnapi záróára még így is több mint 42 százalékkal haladja meg a 135 dolláros IPO-árat.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.