Nemzetközi piacok: Nagyobb emelkedés volt látható tegnap a nemzetközi részvénypiacokon, az amerikai indexek 2-3 százalékos emelkedést mutattak, de Európában ennél is nagyobb ugrás volt látható a főbb indexek árfolyamában, így a DAX közel 5 százalékot erősödött. A piaci szereplők láthatóan pozitívan fogadták a szerdai híreket a közel-keleti helyzet kapcsán, így már a március eleji szintekre kapaszkodtak vissza az indexek árfolyamai. A határidős indexek alapján iránykereséssel indulhat a mai kereskedés, Európában vegyes képet festenek az indexek, míg az Egyesült Államokban kisebb mínuszok láthatók.

Szektorok: Szinte egységes emelkedés volt megfigyelhető tegnap a szektorok között az amerikai tőzsdéken, egyedül az energiaszektor zárt mínuszban az energiaárak beesésével párhuzamosan, itt végül 3 százalék körüli csökkenés volt látható a nap végére. Tehát több szektorra is markáns erősödés volt jellemző tegnap, például az ipari részvények 4 százalékos erősödést mutattak, de számos másik szektor is 3 százalék feletti mértékben emelkedett.

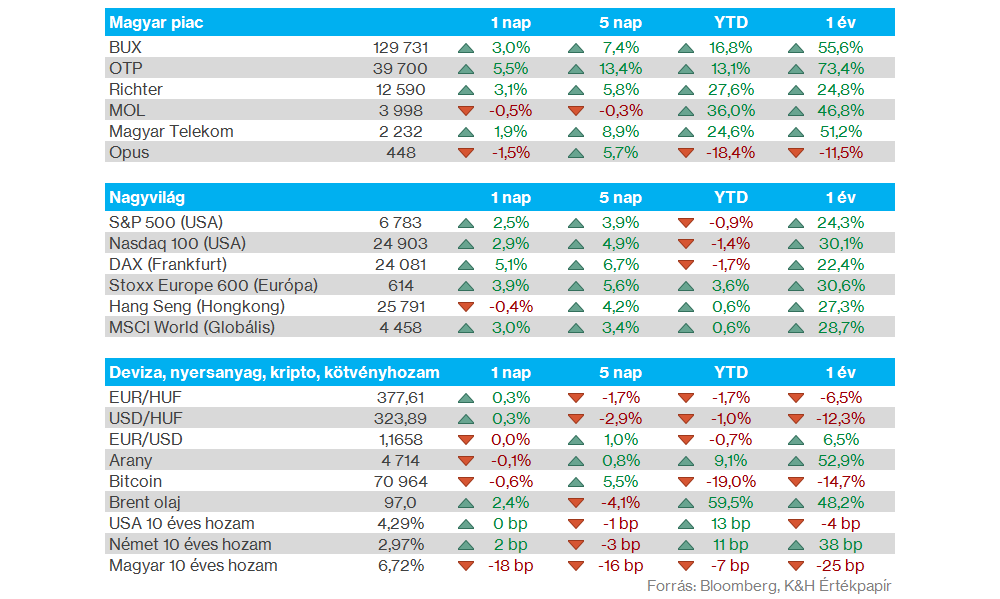

Magyar piac: A nemzetközi piacokon uralkodó optimista szentiment a magyar részvénypiacra is átgyűrűzött, így a BUX index folytatta javuló trendjét, megközelítve a 130 ezer pontos szintet is a tegnapi kereskedés során. A blue chipek között az OTP volt kiemelkedő 5 százalék feletti erősödésével, de a Richter is 3,1 százalékot emelkedett, míg a Telekom papírja 2 százalék körüli pluszban zárt. A Mol részvénye lemaradó volt, a csökkenő energiaárak láthatóan nem segítették a részvény tegnapi teljesítményét, de így is csak 0,5 százalékkal csökkent az árfolyam.

Olajpiac: Jelentős visszaesés játszódott le tegnap az olajpiacokon, így a WTI és a Brent árfolyama is 100 dollár alá tért vissza, utóbbi ma reggel 96-97 dollár környékén tartózkodik. Ezzel együtt az európai gázárak tekintetében is érdemi mérséklődés volt látható, a holland TTF egyhavi határidős gázjegyzése 45 eurós szintek közelébe tért vissza. A befektetők változatlanul a közel-keleti események fejleményeire figyelhetnek, amely továbbra is volatilis környezetet teremthet az olajpiacokon.

Nemesfémek: Tegnap napon belül már nem mutattak nagy erőt a nemesfémek, így az arany a 4800 dolláros szintekről csúszott vissza, így ma reggel is 4720 dollár környékén mozog. Ezzel együtt az ezüst kapcsán sem látni markáns mozgást, a 74 dolláros szintek közelében ragadt meg az árfolyam. Az elmúlt napokban egyébként a dollár gyengülése is támogatást nyújthatott a nemesfémek számára, hiszen az EURUSD 1,17 feletti szinteken is járt, miközben a forint is erősödés jeleit mutatta, így az EURHUF tegnap a 374 körüli szinteket közelítette már, ma reggelre pedig a 377-378 körüli szintekig emelkedett vissza a devizapár.

Exxon Mobil: A társaság tegnap közölte, hogy a negyedik negyedévhez képest mintegy 1,4 milliárd dollárral nőhet a nyeresége az upstream üzletágban a magasabb olajárak miatt. A downstream eredményt azonban mintegy 5,3 milliárd dollárral ronthatta a magasabb volatilitás, illetve a szállítmányozási problémák a Reuters cikke szerint. Az Exxon globális kitermelése pedig mintegy 6 százalékkal visszaesett az első negyedévben a közel-keleti események hatására.

Delta Air Lines: A vártnál erősebb eredményekkel zárta az első negyedévet a Delta Air Lines, azonban a jövőbeli kilátásokkal kapcsolatosan óvatos előrejelzések érkeztek a vezetőség felől. Az üzemanyagárak emelkedése negatívan hat a cég teljesítményére is, ami a menedzsment várakozásai alapján 2 milliárd dolláros extra kiadást jelent a következő negyedévre vonatkozólag. Az idei éves eredményvárakozásain azonban nem változtatott a vezetőség, a befektetők így összességében kedvezően fogadták a gyorsjelentést az optimista piaci hangulat közepette, de napon belül mérséklődésnek indult az árfolyam.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.