Nemzetközi piacok: Újabb csúcsokra ért a Nasdaq 100 index, de az S&P 500 esetében is karnyújtásnyira kerültek a történelmi magasságok. Kisebb megnyugvás mutatkozik a piacokon, a közel-keleti konfliktus deeszkalálódása sokat segített a piaci hangulaton, így nemcsak az amerikai, de az európai piacok is jól teljesítenek. A tegnapi GDP-adatokra nem érkezett érdemi negatív reakció a piacoktól, így nem szabott gátat az emelkedés előtt, a befektetők a vámháborúval kapcsolatos fejleményekre is figyelhetnek, időközben Trump is bejelentette, hogy sikerült megállapodást kötniük Kínával a ritkaföldfémek tekintetében.

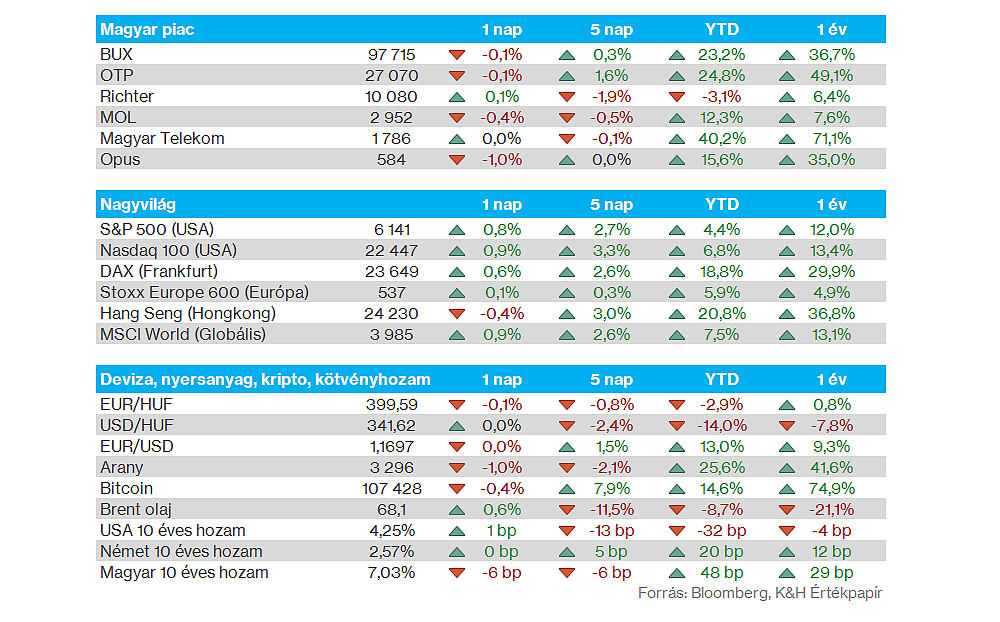

Magyar piac: Nagy erőt tegnap sem mutattak a magyar részvények, az európai piacokhoz képest is kisebb alulteljesítés mutatkozott. A Richter kapcsán lehetett látni kisebb visszapattanást, igaz zárásra a pluszok nagyobb része eltűnt végül, ugyanakkor továbbra is a 10 ezer forintos szintek felett jár. Az OTP-Mol párosa ezúttal gyengébben szerepelt, de jelentős visszacsúszás nem mutatkozott, a BUX így továbbra is a 98 ezer forintos szintek közelében mozog.

Devizapiacok: Érezhetően erősödött tegnap a forint, ezzel pedig a 400-as szintek alatt jár az EURHUF árfolyama, így április eleji szintekre tért vissza az árfolyam. Segített a forintnak a gyengébb dollár is, miközben a tőkepiaci hangulat is inkább kedvező volt globálisan, így fontos szintek alá került a forint. Közben a dollárral szemben 340 közelébe csúszott már vissza, miután az EURUSD kapcsán 1,17 fölé mozdult el az árfolyam.

Nemesfémek: 3300 dollár alá csúszott vissza az arany árfolyama, ezzel letörte az 50 napos mozgóátlagot, ami látva a nemzetközi piaci hangulat javulását rövid távon kedvezőtlen fejlemény az aranynak. Ezzel együtt május végén a 3280-3300 dolláros szintekről mutatott be fordulatot az arany, illetve a dollár sem mutat nagy erőt. Az ezüst felülteljesítése így folytatódik, hiszen az utóbbi 3 hétben 36-37 dollár körül oldalazott, miközben az arany többhetes mélypontra süllyedt.

Amerikai gazdaság: Kellemetlen meglepetést tartogatott az első negyedéves GDP végső olvasata, hiszen az előzetes várakozásokhoz képest gyengébb teljesítményt tudott elérni az amerikai gazdaság. Így a 0,2 százalékos visszaesés helyett 0,5 százalékkal szembesült a gazdaság, míg a PCE maginfláció és infláció terén felfelé történtek módosítások. Tehát továbbra is kérdéses, hogy sikerül-e rövidebb távon letörnie a jegybanknak az inflációt, illetve, hogy a vámháború okozta hatások miként ronthatják a növekedési kilátásokat.

Amerikai bankok: Nagyobb lendületet vettek a napokban az amerikai bankok részvényei, mivel a Fed várhatóan enyhíteni fog a banki regulációkon. A jegybank még szerdán szavazott meg egy tervezetet, ami várhatóan enyhíthet a tőkemegfelelési szabályokon. A piaci elemzők szerint a nagy amerikai bankok akár 6000 milliárd dollárral növelhetik a mérlegfőösszegüket, továbbá több milliárd dollárnyi extra tőke szabadulhat fel, amit akár osztalékfizetésekre vagy részvény-visszavásárlásokra használhatnak fel. A nagyobb bankok közül a JP Morgan és a Goldman Sachs részvénye is újabb idei csúcsra emelkedett, de a többi bankpapír is jól teljesít.

Nike: 10 százalékot ugrott a Nike árfolyama tegnapi piaczárás után, a befektetők ugyanis pozitívan fogadták a sportszergyártó jelentését. Amellett, hogy a most zárult negyedévben könnyedén felülteljesítette az elemzői várakozásokat a cég, a részvényesek annak is örülhettek, hogy a vezetőség bejelentette, a jövőben kevésbé akarnak függeni Kínától. Jelenleg az Egyesült Államokban értékesített Nike cipők 16 százaléka Kínából érkezik, ezt az arányt szeretnék 10 százalék alá csökkenteni a következő egy évben. A menedzsment elmondása szerint a kínai vámok bevezetése a Nike számára extra 1 milliárd dolláros költséget jelent majd évente.

Magyar Telekom: Tegnap elfogadta a rendkívüli közgyűlés a passzív mobil infrastruktúra leválasztásáról szóló javaslatot, így létrehozta a társaság a kizárólagos tulajdonában álló Magyar Telekom Mobile Infra Zrt.-t. A leválás időpontja 2025. október 31. lesz, érdemi pénzügyi hatást nem jelent ez a részvényesek számára, hiszen továbbra is a Magyar Telekom tulajdonában marad az üzletág.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.