Nemzetközi piacok: Visszafogott mozgások jellemezték tegnap az európai piacokat a főbb indexek szintjén, a német DAX 24 ezer pont környékén járt, amivel a keddi záróértéke körül mozgott tegnap, ugyanakkor a francia piac már gyengébben szerepelt, miután a luxusipari cégek is nagyobb mínuszokat mutattak. Az amerikai piacokon jobb hangulat uralkodott, de a közel-keleti események mellett a befektetők főleg a kezdődő gyorsjelentési szezonra, ezen belül is főleg a nagybanki jelentésekre figyelnek elsősorban. A hangulat összességében sokat javult az elmúlt hetek során, miközben a VIX index is a 18 pont körüli szintekre esett vissza a március végén látott 30 pontos zónából, ráadásul az S&P 500 és a Nasdaq 100 is új csúcsokat tudott tegnap már kijelölni. A határidős indexek óvatos emelkedést jeleznek előre a mai kereskedési napra is.

Szektorok: Ismét a kommunikáció és a technológiai szektor vezette az emelkedést a piacokon tegnap, ugyanakkor az összkép a többi szektor kapcsán már nem volt annyira erős, több szektor is negatívan teljesített végül. Főleg a nyersanyag-kapcsolt és az ipari cégek mutattak lemaradást, de jelentős visszaesésről azért nem beszélhetünk.

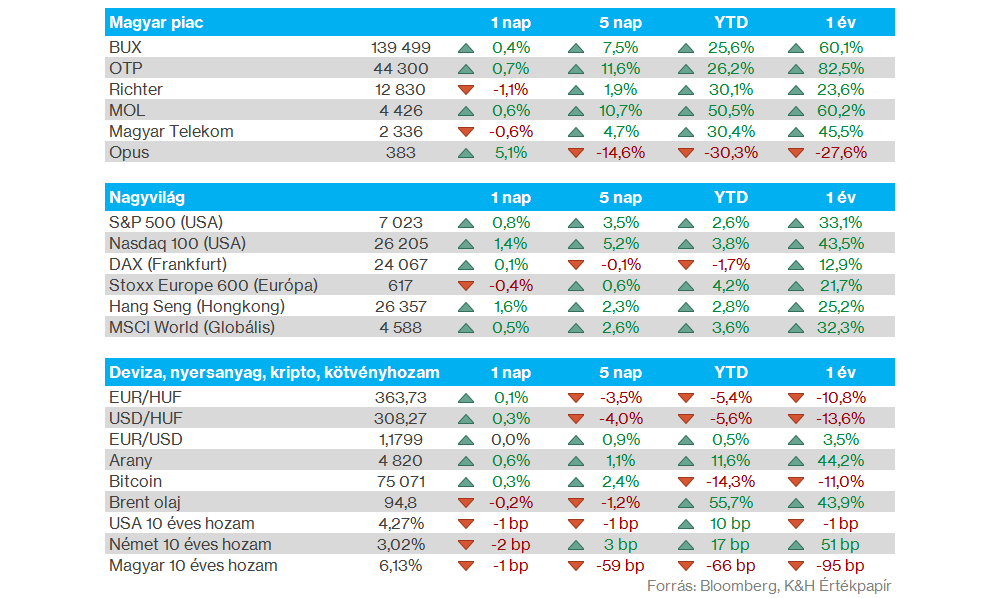

Magyar piac: Jól kezdett a délelőtti órákban tegnap a BUX, napon belül azonban valamelyest csökkent az optimizmus mértéke, és a BUX index is 140 ezer pont alá tért vissza. A blue chipek kapcsán sem mutatkoztak nagyobb mozgások, az OTP és a Mol inkább erősödést, míg a Richter és a Telekom ezúttal kisebb mínuszokat mutatott. Az OTP egyébként tegnap közzétette, hogy 60 milliárd forint összegben engedélyt kapott az MNB-től saját részvény visszavásárlásra 2026. december 31-ig.

Olajpiac: 90 dollár felett mozognak ma reggel az olajárak, így az utóbbi napok korrekcióját követően kisebb stagnálás mutatkozik most, a WTI 91-92 dollár körül, míg a Brent 94-95 dolláros szintek környékén jár. A befektetők változatlanul a közel-keleti eseményekre figyelnek, miután főleg ezek befolyásolják elsősorban most az olajárakat.

Nemesfémek: Továbbra is 4800 dollár felett jár az arany árfolyama, emellett az ezüst is 80 dolláros szintek fölé tudott emelkedni. Közben a dollár sem tud tartós erősödést felmutatni, így az EURUSD is 1,18 körüli szinteken tartózkodik ma reggel is. Március végén még a 1,146 környéki szinteken mozgott a devizapár árfolyama, ezt követően látható dollárgyengülés rajzolódott ki a piacon. Eközben a forint is jól tartja magát, ma reggel is a 363-364 körüli szinteken mozog az EURHUF.

Kína: Erősen teljesített a kínai gazdaság az év első negyedéve során, így éves szinten 5 százalékos GDP-növekedést ért el Kína, amellyel a 4,8 százalékos előzetes elemzői várakozást is felülteljesítette. Emellett március során 1,7 százalékkal javult tavalyhoz képest a kiskereskedelemi forgalom, valamint 5,7 százalékkal az ipari termelés.

Banki jelentések: Tegnap is érkeztek gyorsjelentések az amerikai nagybankok részéről, a Bank of America és a Morgan Stanley friss számait is optimistán fogadták a befektetők. Mindkét nagybank erős negyedévet zárt, a bevétel- és profitnövekedés üteme pedig két számjegyű volt. Közös pont volt a jelentésekben a kereskedési üzletágak kiemelkedő teljesítménye, az elmúlt negyedév volatilitása mindkét bank részvénykereskedési bevételeire pozitív hatással volt. Emellett a Morgan Stanley vagyonkezelési és befektetési banki üzletága is jól teljesített. A két bankpapír közül a Morgan Stanley 4,5 százalékot, a Bank of America 1,8 százalékot emelkedett tegnap.

TSMC: Továbbra is az erős AI-chipek iránti kereslet hajtja a TSMC bevételeinek növekedését, miközben profit oldalon is dinamikus javulás rajzolódik ki. Az első negyedéves eredmények így várakozáson felüli számokat hoztak, éves szinten 58 százalék feletti nettó profitnövekedést realizálva ezzel. Év eleje óta egyébként kiemelkedő teljesítményt mutat a TSMC részvénye, már 23 százalékos pluszban tartózkodik idén.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.