Erőteljes növekedésről számolt be tegnapi, piacnyitás előtt publikált gyorsjelentésében a Citigroup, amelyet pozitívan fogadott a piac, ezzel új lokális csúcsot ért el a részvény a tegnapi kereskedésben. A nagybank dinamikus bevételnövekedése mellett kifejezetten erős profitnövekedésről számolt be, amelyet támogatnak a vezetőség hatékonyságnövelő intézkedései. Emellett a bank jelentősen növelte a részvény-visszavásárlásokat az elmúlt negyedévben, amit a befektetők is díjaztak.

A hét során beindult a gyorsjelenési szezon az Egyesült Államokban, több nagy szereplő is publikálta friss eredményeit az amerikai pénzügyi szektorban, amelyek összességében vegyes részvényesi fogadtatásban részesültek. Hétfőn a Goldman Sachs jelentése nem váltott ki pozitív piaci reakciót, majd tegnap piacnyitás előtt a JP Morgan, a Citigroup (Citi) és a Wells Fargo is közzétette friss számait, a felsorolt bankok közül egyedül a Citi teljesített kiemelkedően a tegnapi kereskedés során. A következőkben a gyorsjelentésről és a Citigroup jelenlegi helyzetéről lesz részletesebben szó.

Várakozáson felüli eredmények érkeztek

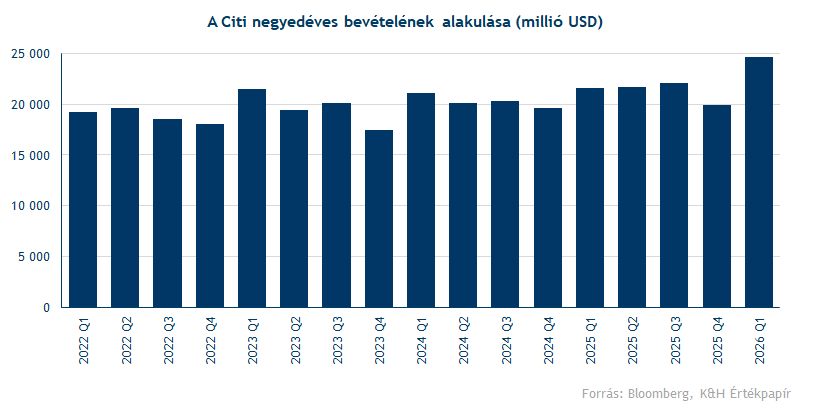

Kimagasló negyedévet zárt a nagybank, több főbb soron is felülmúlta a korábbi előrejelzéseit és az elemzői konszenzus várakozásait is. A negyedéves bevétel 24,63 milliárd dollárt tett ki 2026 első három hónapjában, ezzel éves szinten 14 százalékos növekedést ért el a Citi. Az erős bevételnövekedést több üzletág felülteljesítése mellett a kedvező devizahatások is segítették a bankóriás közleménye szerint.

A nagybank öt fő szegmense között azonban már eltérő teljesítmények voltak megfigyelhetők. Éves viszonylatban markáns erősödést produkáltak a főbb szegmensek, a szolgáltatási bevételek 17 százalékkal, a kereskedési bevételek 21 százalékkal nőttek. Ami a kereskedési bevételeket illeti, a tőkepiaci turbulenciának köszönhetően megnőtt a kereskedési aktivitás az ügyfelek körében, így a részvénykereskedési bevételek 39 százalékkal haladták meg a tavalyi szinteket, de a FICC (kötvény, deviza és nyersanyag) kereskedési bevételeknél is 13 százalékos növekedés volt látható. Míg az előbb említett szegmensek mind felülteljesítettek a várakozásokhoz képest, a banki divízió bevétele elmaradt a várt szintektől, bár itt is 15 százalékos növekedés volt látható, a befektetési banki díjbevételek pedig 12 százalékot emelkedtek.

Áttérve a bevételek szerkezetére, az elmúlt negyedévben a nettó kamatbevételek terén 12 százalékos bevételnövekedés volt megfigyelhető (15,74 milliárd dollár), míg a nem kamatjellegű bevételek évi 17 százalékkal bővültek, elérve a 8,89 milliárd dollárt a negyedévben. A Citi 2026-os éves előrejelzésében a jelenlegi makrogazdasági kilátásokra alapozva 5-6 százalékos emelkedésre számít a nettó kamatbevételekben, a kereskedési üzletág eredményeitől tisztítva.

Ami a profitabilitást illeti, a nagybank jelentős átalakuláson megy keresztül az utóbbi években Jane Fraser vezérigazgató vezénylésével, a korábbi hatékonyságnövelő intézkedések kedvező hatása pedig több eredménysoron is megjelenik. Bár a működési költségek a negyedévben 7 százalékkal nőttek (részben a magasabb bérköltségek, illetve a negatív devizahatások miatt), ezt ellensúlyozni tudták a hatékonyságnövelő és költségcsökkentő intézkedések. A bank emellett kis mértékben növelte a hitelezési veszteségekre képzett céltartalékát, makrogazdasági bizonytalanságokra hivatkozva.

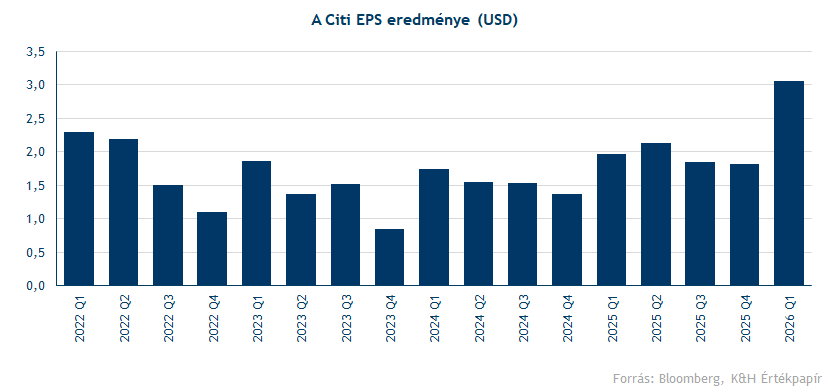

A negyedév során a Citi nettó profitja kiugró mértékben nőtt, éves szinten 42 százalékkal emelkedve, elérve az 5,79 milliárd dollárt a tavalyi 4,07 milliárd dollár után. A bank közleménye szerint a kiemelkedő eredményt az erős bevételnövekedés, illetve az alacsonyabb effektív adókulcs is támogatta. A negyedéves EPS így 3,06 dollárt tett ki, szemben a tavalyi 1,96 dollárral. Az EPS jelentős növekedéséhez a profitbővülés mellett a saját részvények visszavásárlása is érdemben hozzájárult. A bank jelezte, hogy a 2025-ös 13 milliárd dolláros szinthez képest idén várhatóan nagyobb összegben vásárolnak majd vissza saját részvényt, csak az első negyedévben már 6,3 milliárd dollárt fordítottak erre a célra.

A javuló hatékonyság a megtérülési mutatókban is megmutatkozik, a jövedelmezőség egyértelműen javult az elmúlt negyedévben. A ROE a tavalyi 8 százalékról 11,5 százalékra nőtt, míg a ROTCE mutató 13,1 százalékra ugrott a tavalyi 9,1 százalékról. A jövőbeli kilátásokat illetően a Citi vezetősége megerősítette az idei évre kitűzött 10-11 százalékos ROTCE célt, a vezérigazgató szerint a vállalat jó úton halad ennek elérése felé.

Összességében tehát kimagasló eredményeket közölt a Citi, miközben a vezetőség nem változtatott a korábbi stratégiáján, továbbra is a hatékonyság növelésére, a részvényesi javadalmazásra, valamint a szerkezeti átalakulás lezárására összpontosít. Jane Fraser vezérigazgató szerint az átalakítási intézkedések 90 százaléka részben vagy teljesen teljesült.

Dinamikus növekedést produkál a bankpapír

A tegnapi jelentés pozitív fogadtatásban részesült, ezzel új lokális csúcson nyitott a részvény, a tegnapi kereskedés során a 130 dollárt is elérte. Láthatóan az utóbbi években markáns növekedést produkál a Citi árfolyama, és egyelőre kitart a részvény emelkedő lendülete. Ellenállási szint így nem azonosítható már az árfolyam előtt, egyébként a Bloombergen elérhető intézményi célárak konszenzusa jelenleg 141 dollárnál található.

Ezzel szemben védelmi zóna az 50 hetes mozgóátlag környékén azonosítható, 101-104 dollár között, ami az idei lokális mélypontot is jelentette. Az indikátorok közül az MACD épp vételi jelzésre váltott, ami kifejezetten kedvezőnek számít. Az RSI túlvett jelzése első ránézésre óvatosságra intheti a befektetőket, azonban jól látható, hogy a tavalyi évben a mutató túlvett jelzései ellenére is kitartott az árfolyam emelkedő trendje.

A Citigroup heti grafikonja (2026. 04. 15. nyitás előtt)

Forrás: TradingView

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.