Nemzetközi piacok: A tegnapi kereskedés is alapvetően pozitívan telt a főbb nemzetközi részvénypiacokon, bár inkább európai felülteljesítés mutatkozott. A DAX folytatta felpattanását a főbb mozgóátlagairól 1,3 százalékos emelkedését követően, de általánosan is inkább pozitív volt a kép az európai piacokon. Az amerikai vezető indexek kisebb emelkedést mutattak, az S&P 500 ugyanakkor már a 7500 pontos szintnél jár, így továbbra is erős lendület látható a főbb indexeknél. Ma reggel ugyanakkor a határidős indexek mínuszokban állnak, elsősorban a nagyobb techsúllyal rendelkező Nasdaq 100 határidős index esetében látni 1 százalék feletti mínuszt.

Szektorok: A főbb szektorok többsége inkább erősödést mutatott tegnap, így a részvénypiacon továbbra is inkább szélesebb körű emelkedés látható. Tegnap főleg a technológiai, az energiaszektor, valamint az ipari cégek vezették a sort, míg a nyersanyag-kapcsolt cégek ezúttal lemaradást mutattak. Év eleje óta egyébként csak a pénzügyi szektor és az egészségügyi szektor mutat kisebb, 3-4 százalék körüli mínuszt, illetve a ciklikus fogyasztási szektor sincs érdemi pluszban, a többi szektor viszont látható emelkedést mutatott, a sort továbbra is az energiaszektor vezeti.

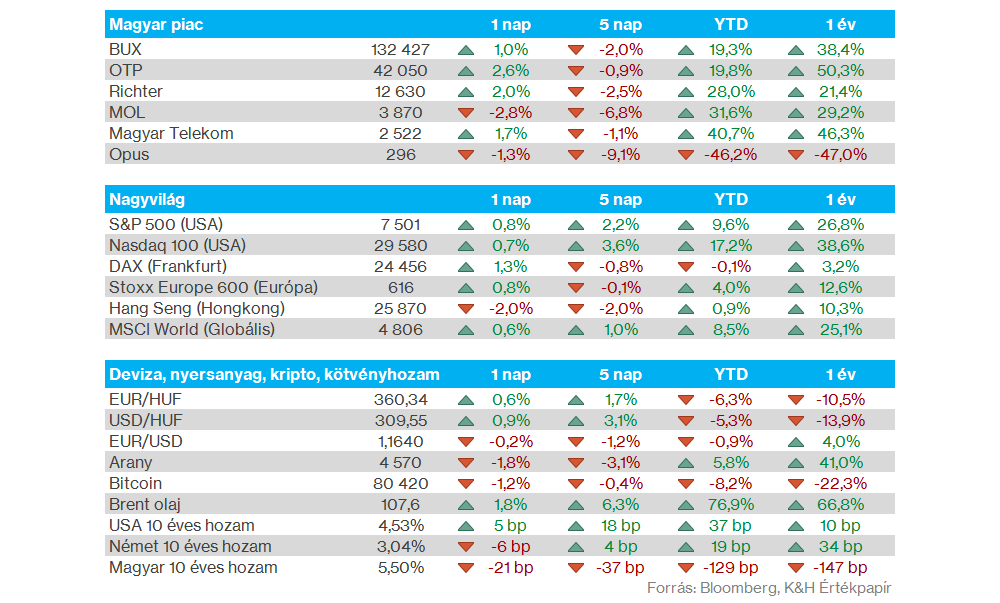

Magyar piac: A kedvezőbb nemzetközi piaci környezetben a magyar tőzsde is jobban szerepelt, a BUX végül 1 százalékkal erősödött, így sikerült felpattanni a szerdai mélypontokat követően. A blue-chipek közül az OTP a gyorsjelentését megelőzően 2,6 százalékot erősödött, valamint a Richter és a Magyar Telekom is jól szerepelt, egyedül a Mol mutatott lemaradást, ezzel pedig már a 3900 forintos szintek alá csökkent az árfolyama.

OTP: Az OTP 1,6 százalékos negyedéves bevételnövekedést ért el az első negyedévben, amit a nettó kamatbevétel 3,5 százalékos bővülése segített. A lakossági és vállalati hitelpiaci folyamatok továbbra is kedvezőek, betét és volumen oldalon is 3 százalék feletti negyedéves bővülés volt látható, míg a nettó kamatmarzs 4,59 százalékra emelkedett. A nettó díj- és jutalékbevételek ugyan gyengébben alakultak, viszont az egyéb bevételek és a vártnál kedvezőbb kockázati költségek érdemben támogatták az eredményt. Az első negyedévben elszámolt banki különadók után az adózott eredmény 177 milliárd forint lett, meghaladva a konszenzus várakozását.

Olajpiac: Az elmúlt napokban némi konszolidáció figyelhető meg az olajárak kapcsán, a WTI ezzel 100 dollár körül mozog, míg a Brent 108 dollár közelében jár. A 100 dollár feletti árak ugyanakkor továbbra sem számítanak alacsonynak, az év eleje óta jelentős emelkedés figyelhető meg, a befektetők pedig változatlanul a közel-keleti eseményekre figyelhetnek, miközben a volatilitás mértéke sem alacsony. Az is látható továbbá, hogy a befektetők egyre inkább figyelik az olajárak emelkedésének hatását számos régióban a fogyasztói árindex, és termelői árindex mutatók kapcsán.

Nemesfémek: Nem tudja tartósan áttörni az arany a 4700 dolláros szinteket, ma reggelre pedig ismét visszaesés figyelhető meg az arany kapcsán, így 4570 dollár közelébe került az árfolyam. Ezzel párhuzamosan az ezüst is jelentősebb gyengülést mutatott, 78 dollárra csökkent az árfolyam. Látható, hogy a dollár erősödést mutatott, ez is magyarázza a nemesfémek gyengébb teljesítményét, 1,164 körül mozog ma reggel az EURUSD, ami több mint egy hónapos mélypontot jelent. Ebben a környezetben a forint sem szerepel túl erősen, így ma reggelre 360 körül mozog az euróval szembeni árfolyam.

Nvidia: Új csúcsokra emelkedett az Nvidia részvénye, így már 5,7 billió dollár feletti piaci kapitalizációval rendelkezik a chipgyártó, valamint év eleje óta immár 26 százalékos emelkedésnél jár. A befektetők a jövő héten esedékes gyorsjelentésre is várhatnak, emellett kedvező hírek érkeztek Kínából is, miszerint az Egyesült Államok engedélyezte a H200 chipek szállítását egyes kínai vállalatok számára.

Applied Materials: Várakozáson felüli negyedéves eredményekről számolt be tegnapi gyorsjelentésében a társaság piaczárás után, éves alapon 11 százalékos bevételnövekedést és nettó profit soron 31 százalékos bővülést elérve. A vezetőség következő negyedéves előrejelzései is meghaladták a konszenzust, a menedzsment optimizmusát az AI infrastruktúra bővülése indokolja, valamint a DRAM-memóriák gyártásához szükséges berendezések iránt is erős kereslet mutatkozik.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.