Az elmúlt hetek korrekciója során szektoron belüli lemaradást produkált az Arista Networks, miközben a jövőbeli várakozások optimizmusról árulkodnak. Az adatközpontok fejlesztése iránti igény egyre csak növekszik, miközben a cég termékei és szolgáltatásai iránti kereslet is erősödés jeleit mutatja, ez pedig hosszabb távon is stabilizálhatja erős piaci pozícióját az Arista Networks-nek. A legutóbbi gyorsjelentést követő negatív reakció során fontos szintekig esett vissza a részvény, így ezt követően próbálna meg új lendületet gyűjteni, ennek kapcsán pedig új kereskedési ötletet fogalmazunk meg.

Techszektoron belül is eltérő teljesítmények mutatkoznak

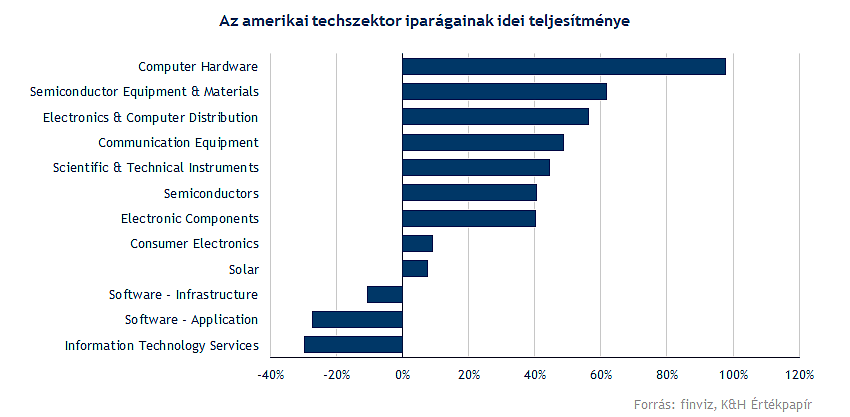

Az elmúlt évek során egyre inkább felerősödött az AI szerepe a technológiai fejlődésen belül, amelynek hatására az AI-hoz kapcsolódó részvények jókora emelkedést tudtak felmutatni. A nemzetközi tőkepiacokon továbbra is pozitív momentum figyelhető meg, miközben a techszektor irányába mutató rotáció is tartós hátszelet biztosíthat egyes szereplők számára. Az idei év elsősorban a chipgyártók kiemelkedő teljesítményétől hangos, azonban érdemes kiemelni, hogy az adatközpontok felfutása, az AI beruházási ciklus nemcsak az AI chipek iránti keresletet emelte új szintre, hanem az ehhez kapcsolódó infrastruktúra kiépítésében szerepet vállaló szereplők számára is kedvező környezetet teremtett.

A hálózati infrastruktúra megoldások fejlesztésében élen járó Arista Networks is részesül a hiperskálázó vállalatok élénkülő beruházási ciklusából, amelynek köszönhetően gyorsabb növekedési pályára tudott állni. Ugyan hosszabb távon a ciklikusság miatt akár mérséklődhet a bővülés üteme, de középtávon erős profitnövekedésre van még kilátás. Az AI infrastruktúra kiépítése körüli momentum jelenleg kimondottan kedvező, a techszektoron belüli iparágakat vizsgálva látható, hogy a hardver- és elektronikai eszközgyártók jellemzően felülteljesítik a szoftvercégeket az idei évben.

Tovább fokozódhat az AI iránti igény

Az Arista Networks az adatközpontok fejlesztése terén szinte megkerülhetetlen szereplőnek számít. A társaság által kínált a hálózati hardverek (switchek) biztosítják a szerverek közötti kapcsolatot, miközben a szoftveres hálózatkezelés is egyre nagyobb hangsúlyt kap, amely segít a kedvezőbb marzsok elérésében. Az AI fejlődéséből fakadó ciklikusság viszont magába rejti nemcsak a növekedési potenciált, de a kockázatokat is. A következő negyedévek során várhatóan fennmaradhat a bővülő dinamika, ugyanakkor a magas várakozások miatt egy-egy negatív hír heves tőkepiaci reakciót eredményezhet az Arista Networks árfolyamában.

Ezt a fajta kettőséget jól tükrözi a legutóbbi vállalati gyorsjelentés is, hiszen a társaság felülmúlta az előzetes elemzői várakozásokat a negyedéves számok tekintetében (0,87 dolláros EPS a 0,81 dolláros várakozással szemben), miközben további növekedést helyezett kilátásba a menedzsment, ám a befektetői reakció mégis negatív volt (13,6 százalékos esést produkált a jelentést követő kereskedési napon a részvény). Láthatóan befektetői oldalon magasabb várakozások jelentek meg, amelyet egy óvatosabb hangvételű növekedési előrejelzés nem tudott felülírni.

Ezzel együtt a tegnapi Cisco gyorsjelentés az Arista Networks-re nézve is kedvezően hathat, hiszen szemmel látható az AI és az adatközpontok iránti erősödő kereslet, miközben a hiperskálázó vállalatok irányából érkező megrendelések is tovább növekedhetnek (a menedzsment várakozása alapján az idei évi megrendelések értéke elérheti a 9 milliárd dollárt). Az Arista szempontjából tehát lényegi kérdés, hogy a hiperskálázó vállalatok felőli kereslet tovább fokozódhat-e, amely a jövőbeli monetizációt is serkentheti, az adatközponti switchek iránti keresletet javíthatja, tovább erősítve ezzel az AI beruházási ciklus fennállását.

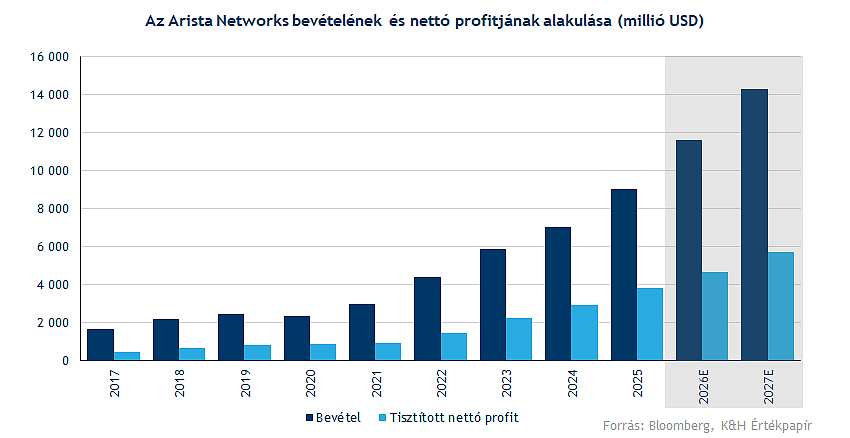

Az idei évet közel 29 százalékos bevételnövekedéssel zárhatja a cég a Bloomberg konszenzusának várakozásai alapján, amely ütem jövőre némileg mérséklődhet, míg marzsok tekintetében nem helyeztek kilátásba érdemi visszaesést az elemzők. A nettó marzs 40 százalékos szintek környékén stabilizálódhat, miközben az elemzői konszenzus 24 százalékos nettó profitnövekedést vár idénre és 23 százalék feletti javulást az ezt követő évre is. Az erős pénzügyi pozíciót jelzi az egyre javuló cash flow termelés is, miközben a növekvő, 12 milliárd dollár felletti készpénzállomány a jövőbeli beruházásokra, fejlesztésekre vagy akár felvásárlásokra is teret nyithat.

Kedvező helyzetben az Arista

Az erős piaci pozícionáltságot összességében több tényező is alátámasztja. Az Arista Networks által fejlesztett EOS szoftver mélyen integrálódik a hiperskálázó vállalatok rendszereibe, amelynek leváltása jelentős költséget teremtene az ügyfelek számára, így a stabil ügyfélbázis fenntartása strukturális versenyelőnyt biztosíthat. Ezzel együtt a nagy adatközponti switching szegmensben az Arista megelőzte már a Cisco-t is piaci részesedés tekintetében. Kockázatként az Nvidia Spectrum-X platformja azonosítható, jelenleg a két vállalat termékei sok esetben inkább kiegészítik egymást, hosszabb távon azonban az Nvidia hálózati ambícióinak erősödése fokozódó versenyhelyzetet teremthet. Az erős piaci pozicionáltság és a kiépített stabil ügyfélbázis ugyanakkor érdemi lépéselőnyt biztosíthat a vállalat számára.

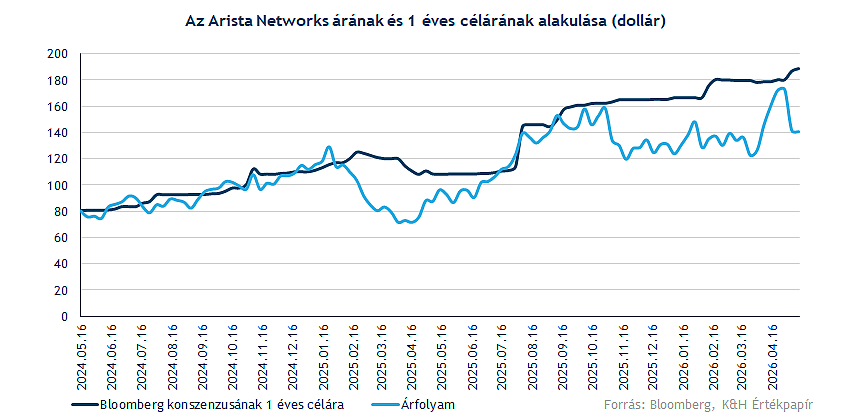

A fundamentumok erejét jelzi, hogy a legutóbbi negyedéves beszámolót követően több intézményi céláremelés is érkezett a részvényre vonatkozólag, megerősítve a vállalat kedvező piaci helyzetét, annak ellenére is, hogy a befektetők részéről negatív reakció bontakozott ki a piacon. A konszenzusos egyéves célár meghaladja a 188 dollárt is, jelentősen eltávolodva a jelenlegi árszinttől.

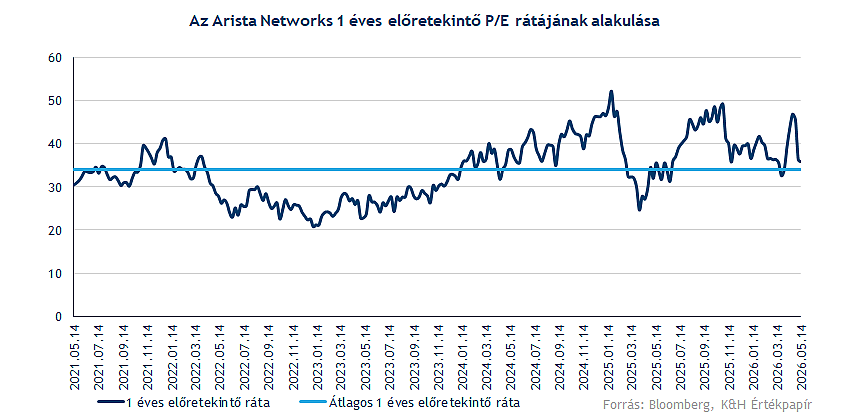

Alacsony értékeltségről azonban nem beszélhetünk az Arista Networks esetében, ugyan az egyéves előretekintő P/E ráta az 5 éves historikus átlagszintek közelében rajzolódik ki, ez így is 36 körüli rátának felel meg. Ezzel együtt több versenytárshoz (többek között Cisco) képest is érdemi prémium bontakozik ki, amelyet az erősödő AI beruházási ciklus, az erős piaci pozicionáltság, valamint a kimagasló marzsok is indokolhatnak.

Ahogy arra már utaltunk, a gyorsjelentésre adott negatív reakció rontotta az Arista Networks technikai képét, azonban az esést követően megakadni látszik a negatív trend, a 200 napos mozgóátlag környéke a múltban is kiemelt támaszként tudott üzemelni. Ennek kapcsán ismét innen vehetne újabb lendületet a részvény, és próbálhatna meg a korábbi csúcsok irányába indulni, betöltve a jelentés után maga mögött hagyott rést. Közeli ellenállásként az 50 napos mozgóátlag azonosítható, míg feljebb a korábbi csúcsot jelző 165 dolláros szintre lehet érdemes figyelni.

Az Arista Networks napi grafikonja (2026. 05. 14. nyitás előtt)

Forrás: TradingView

Hosszabb távon is kirajzolódik egy erős emelkedő trend, amelyet olykor kisebb-nagyobb korrekció tört meg, de tartós negatív trendfordulat jelei nem figyelhetők meg a grafikonon. Az elmúlt hetekben az 50 hetes mozgóátlag környékére tért vissza az árfolyam, így a mozgóátlagtól való gyors és nagyobb távolodást követő korrekcióban profitrealizálás is szerepet játszhatott, miközben kedvező támaszok közeléből próbálhat meg így új lendületet gyűjteni a részvény.

Az Arista Networks heti grafikonja (2026. 05. 14. nyitás előtt)

Forrás: TradingView

Összességében elmondható, hogy az AI beruházási ciklus és az Arista Networks termékei, szolgáltatásai iránt mutatkozó növekvő igény a jövőbeli profittermelést is tovább javíthatja, miközben a pozitív momentum is kedvező környezetet teremthet az AI-kapcsolt részvények számára. Kockázatot ezzel együtt a hiperskálázó vállalatok beruházási hajlandósága képezhet, egyelőre azonban nem látni negatív fordulatot a fejlesztésekre szánt kiadások terén. A technikai kép és a fundamentumok alapján így 6 hónapos, long irányú kereskedési ötletet fogalmazunk meg az Arista Networks-re vonatkozólag.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.