Nemzetközi piacok: A vártnál rosszabb amerikai inflációs adatok következtében lefordultak a főbb indexek, így az S&P 500, illetve a Nasdaq 100 is 1 százalék körüli mínuszokban zárt. Ugyan hatalmas korrekciókról korántsem beszélhetünk, de látni kell, hogy némileg elfogyott már a lendület a piacokon, így a dinamikus emelkedő trend is megtörni látszik. Elsősorban az energiaszektor tartja magát továbbra is, ebben az olajárak emelkedése fontos szerepet játszik, míg tegnap az ingatlanszektor, valamint a pénzügyi szektor is alulteljesítőnek számított a piacon. Az európai piacokon inkább stagnálás mutatkozott, ma reggel pedig szintén vegyes nyitás jöhet a határidős indexek alapján, a piacok az EKB mai kamatdöntésére várakozhatnak.

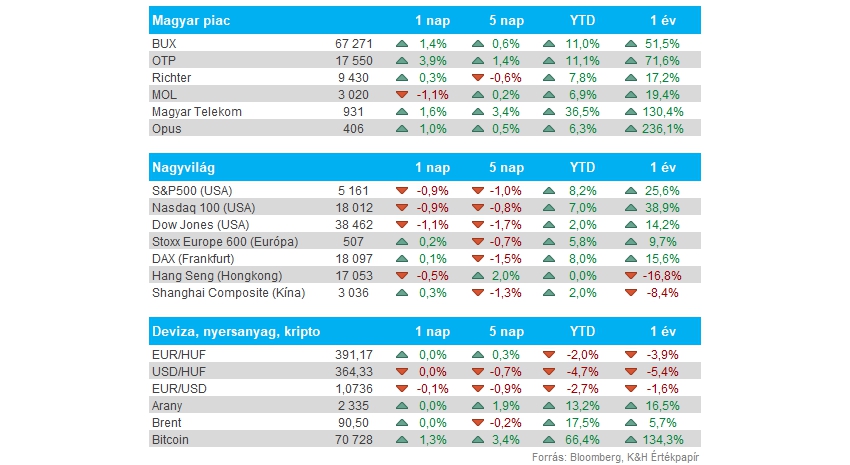

Magyar részvények: Felülteljesítést mutatott tegnap a magyar piac, a BUX 1,4 százalékot tudott erősödni, ezzel 67 ezer pont felett zárt, ami új csúcsot jelent. Főleg az OTP volt erős tegnap, 3,9 százalékot tudott erősödni a J.P. Morgan céláremelése után. Ezzel párhuzamosan a Richter és a Telekom is javulni tudott, miközben a Mol most kissé lemaradt az előző napok jó szereplése után.

Amerikai infláció: A vártnál rosszabb adatok érkeztek az amerikai infláció kapcsán, a konszenzusban lévő 3,4 százalék helyett végül 3,5 százalékos lett a márciusi éves infláció. A maginfláció szintén magasabb lett, 3,7 százalékkal szemben 3,8 százalékon alakult. Látni kell, hogy ezzel februárhoz képest is növekedést sikerült elérni az inflációban, míg a maginfláció kapcsán nem mutatkozott csökkenés. Az inflációs pálya alapján így magasabb számok érkeztek, ami a Fed esetleges monetáris lazítása kapcsán sem túl jó hír, a piacok is főleg erre reagáltak tegnap. Az árazások alapján a decemberi kamatdöntésre már csak 1,8 kamatvágással számol a piac, vagyis kevesebb mint 50 bázispontos csökkenés van már csak kilátásban, közel 1 vágást árazott így ki tegnap a piac. Az első kamatcsökkentés kapcsán eddig június volt a várakozás, most viszont már inkább szeptembert mutatnak az árazások.

Dollár: Jelentős erősödést mutatott a dollár a tegnapi hírekre, az euróval szemben 1,074 közelébe mozdult el a devizapár. Ilyen jelentős mozgásra napon belül utoljára még tavaly júliusban került sor a Bloomberg adatai alapján, érdemes tehát kontextusba helyezni a tegnapi napot. Látni kell persze, hogy 1,074 körül járt már április elején is az EURUSD, ugyanakkor a dinamika erősnek tűnik.

Kötvényhozamok: Érdemi pluszok mutatkoztak a kötvényhozamoknál is a fentiek után. Az amerikai 2 éves kötvény több mint 20 bázispontot ugrott, míg a 10 éves papír esetében is 15 bázispont feletti növekedést lehetett megfigyelni tegnap. Ennél is látványosabb, hogy tavaly november végi szintre ugrottak ezzel a kötvényhozamok, ami a monetáris lazítási esélyek csökkenését jelzi, és a részvények számára is értelemszerűen inkább negatív hírt jelentenek.

Forint: A tegnapi amerikai inflációs adat nem tett jót a forintnak sem, a feltörekvő devizák ilyenkor általában nem szoktak erősek lenni. Az EURHUF így 389 közeléből ismét 390 fölé került, és már 391 fölé erősödött tegnap délutánra egy rövidebb ideig. Ma reggel 390 felett jár az EURHUF árfolyama, nagyobb mozgásokat a reggeli magyar inflációs adat után sem lehetett látni.

Magyar infláció: Éves szinten 3,6 százalékkal emelkedtek az árak tavaly március óta, ez egyébként minimálisan magasabb a Bloomberg elemzői konszenzusához képest (3,5 százalék). Februárhoz képest 0,8 százalékos áremelkedés mutatkozott, elsősorban a telefon- és internetszolgáltatás terén figyelhető meg nagyobb mértékű emelkedés, itt havi szinten 10,8 százalékos infláció látható. A maginfláció 4,4 százalékos volt éves szinten, itt a csökkenés folytatódott, ez pedig jelzi a háttérben lévő folyamatok irányát, vagyis a csökkenő ütemű inflációs nyomást.

Olaj: A vártnál jelentősebb mértékben növekedtek az amerikai olajkészletek, azonban a befektetők továbbra is feszülten követhetik a Közel-Keleten zajló eseményeket, amely az olajárak emelkedést hozhatja. A piac a kínálati oldal szűkülésétől tarthat, hiszen a stabil kereslet mellett akár újabb ellátási problémák merülhetnének fel, amely érdemi áremelkedést hozhatna magával. A Brent ma reggel kicsivel 90 dollár felett jár, ami jócskán az év eleji 80 dollár alatti szintek felett található.

Kína: Elemzői várakozásokhoz képest alacsonyabb volt a kínai infláció márciusban, az éves fogyasztói árindex így 0,1 százalékra esett vissza, míg a piaci prognózis 0,4 százalékos mutatót várt. Egyelőre tehát nem látható, hogy a dezinflációs folyamatok véget értek volna Kínában, a termelői árak is 2,8 százalékos csökkenést mutattak márciusban. A Hang Seng index eséssel indította a kereskedést az inflációs adatokra reagálva, de napközben már emelkedést mutatott az index, így csökkent a visszaesés mértéke.

ANY Nyomda: Tegnap tartotta az éves közgyűlését az ANY Nyomda, ahol elfogadták a részvényesi indítványra történő módosítás után a részvényenkénti 253 forintos osztalékot, ami némi emelést jelent az Igazgatóság által javasolt 250 forintos osztalékhoz képest. A társaság közleménye szerint a saját részvényekre eső osztalék a részvényesek között kerül kiosztásra, így várhatóan 261 forint kerül kifizetésre részvényenként, ami 7,5 százalékos osztalékhozamot jelent a tegnapi záróár alapján.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.