Az Amazon tegnap este tette közzé harmadik negyedéves jelentését, amelyben erőteljes bevételnövekedésről számolt be, különösen az AWS felhőszolgáltatási szegmens 20 százalék körüli éves bővülése okozott kellemes meglepetést. A rekordméretű AI-beruházások és az operatív profitot terhelő egyszeri költségek sem tudták megtörni a pozitív piaci reakciót, így az Amazon részvénye 12 százalékos emelkedéssel új történelmi csúcson, 250 dollár körüli szinten nyitott a mai kereskedésben.

Az Amazon részvénye eddig lemaradónak számított az idei évben az amerikai indexekhez és a többi BigTech cég teljesítményéhez viszonyítva. A vállalat AI-fejlesztéseit és ez irányú törekvéseit kevésbé díjazták a befektetők, és olyan aggodalmak is megjelentek, hogy az Amazon lemaradhat versenytársaihoz képest az AI-versenyben. Így a javuló kilátások és eredmények ellenére a részvény lemaradó maradt a piacon, amire szeptemberi elemzésünkben is felhívtuk a figyelmet. A vállalat tegnap este publikálta legfrissebb, harmadik negyedéves számait, amelyekben különösen az AI-fejlesztésekhez kapcsolódó felhőszegmens (AWS) növekedési üteme volt kimagasló. Ez megnyugvást adhatott a befektetők számára, így a kedvező fogadtatásban új csúcson nyitott a részvény.

Kellemes meglepetést hozott a felhőszegmens

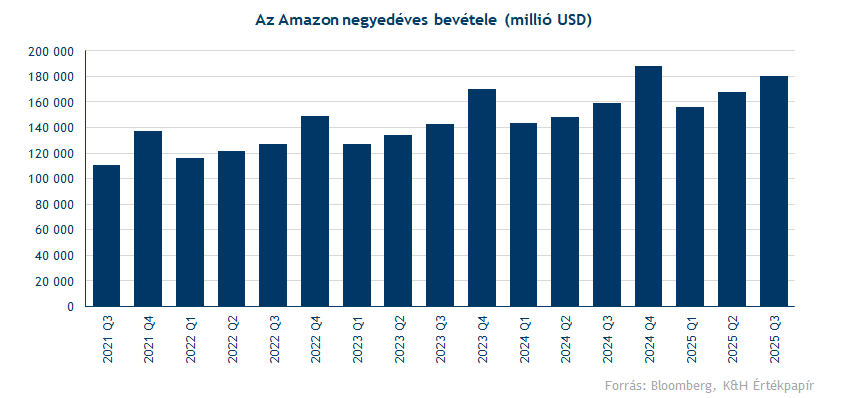

A pozitív jelek már az Amazon bevételénél is megmutatkoztak, éves összevetésben 13 százalékos bevételnövekedés volt tapasztalható, így a vállalat bevétele az elmúlt harmadik negyedévben elérte a 180 millió dollárt. Ez nemcsak meghaladta a piaci várakozásokat, hanem túlszárnyalta a korábban kiadott vállalati előrejelzés felső határát is. A vezetőség a 2025-ös negyedik negyedévre rekordösszegű, 206–213 milliárd dollár közötti bevételt prognosztizál.

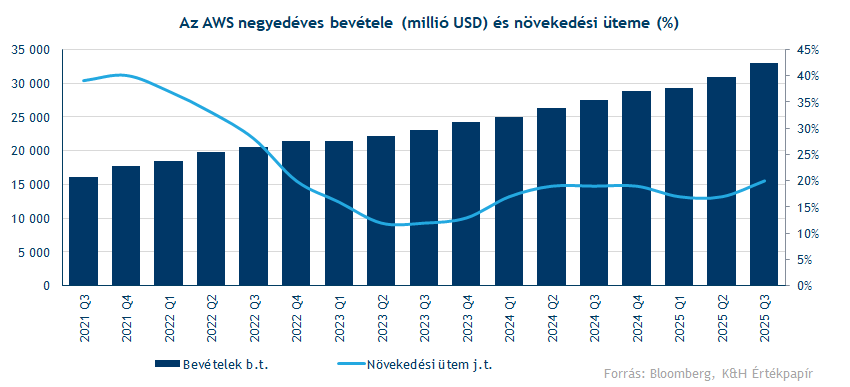

Az igazi meglepetés az Amazon felhőszolgáltatási (AWS) szegmenséből érkezett, a vállalat itt negyedéves alapon 270 bázispontos, míg éves szinten 20,2 százalékos növekedést ért el, ami 2022 negyedik negyedéve óta a legnagyobb növekedési ütemnek számít. Az üzletág bevétele így 33 milliárd dollárt tett ki, a bővülés az AI-körüli erős keresletnek köszönhető. Az AWS-hez tartoznak az AI-infrastruktúrához köthető adatközpontok is, amelyekhez az elmúlt évben több mint 3,8 gigawatt új kapacitás épült ki, és év végéig további 1 gigawatt kiépítése várható, ez a kapacitás bármely versenytársét meghaladja (viszonyításképp a Paksi Atomerőmű jelenlegi maximális kapacitása 2 gigawatt).

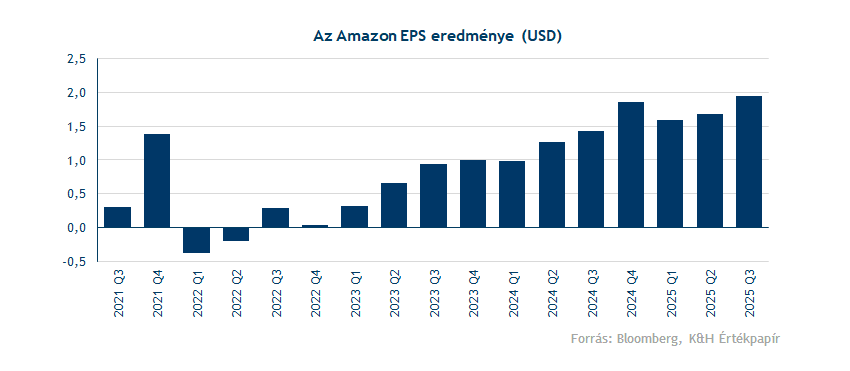

A profitabilitás terén további javulás várható, láthatóan az Amazon közel kétszámjegyű mértékben tudja javítani a profitnövekedését, míg a negyedéves EPS megközelítette a 2 dollárt az elmúlt harmadik negyedévben, ami bőven felülmúlta az 1,58 dolláros várakozást.

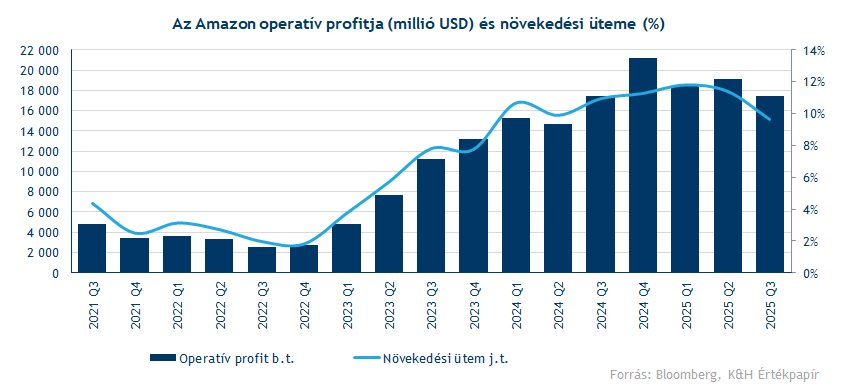

Az Amazon harmadik negyedévben elért operatív profitja elmaradt az előzetes várakozásoktól, mivel két egyszeri tétel terhelte az eredményeket, így az operatív profit 17,42 milliárd lett. Az egyik rendkívüli költség a Szövetségi Kereskedelmi Bizottsággal (FTC) folytatott jogvita kapcsán felmerülő 2,5 milliárd dollár volt, míg a másik az átszervezésekhez kapcsolódó, főként végkielégítésekből álló 1,8 milliárd dolláros kiadás. Ezeket figyelmen kívül hagyva a működési eredmény elérte volna a 21,7 milliárd dollárt, ami 25 százalékos éves növekedést jelent, és ennek több mint felét az AWS üzletág adta volna. Az e-kereskedelmi szegmensen belül különösen jól teljesített a hirdetési üzletág, ami nemcsak nagyobb növekedési ütemre képes, hanem lényegesen magasabb profitrátával is működik, ezáltal jelentősen hozzájárulva az e-kereskedelmi üzletág eredményességéhez. A vezetőség a következő negyedévben további javulásra számít, így az operatív profit 21-26 milliárd dollár között alakulhat.

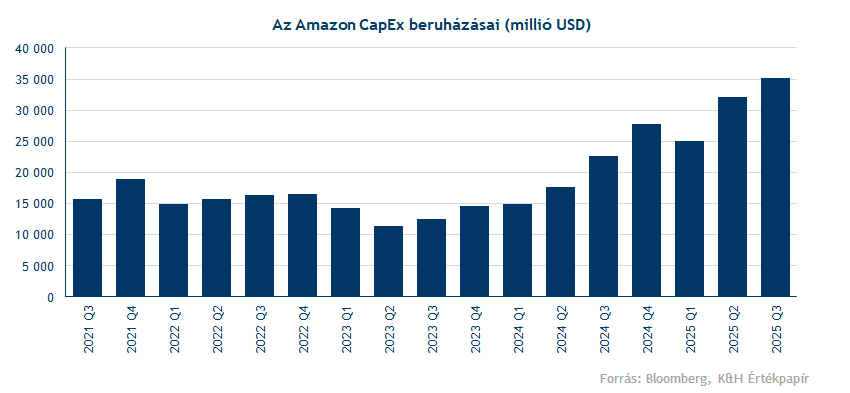

Az AI-hoz kapcsolódó kiadások felpörgése terén továbbra sincs megállás, az idei évben a beruházások összege elérheti a rendkívüli, 125 milliárd dolláros szintet. Ebből 90 milliárd dollár már az első három negyedévben megvalósult, és jövőre további növekedés várható. Ez hatással lehet az AWS nyereségességére is, mivel a beruházásokhoz kapcsolódó értékcsökkenési leírások ingadozást okozhatnak a szegmens eredményességében. Mindez további kérdéseket vet fel azzal kapcsolatban, hogy a CapEx kiadások növekedése milyen módon befolyásolja majd az AWS pénzügyi mutatóit. A Bloomberg elemzői konszenzusa szerint a szegmens az elkövetkező negyedévekben 34–35 százalékos operatív marzs elérésére lehet képes.

Végeredményben az Amazonnál hasonló trendek figyelhetők meg, mint a többi techóriásnál, elég csak az AI térnyerésére az AWS-en belül, a jelentős CapEx kiadásokra, egyszeri költségtételekre, a gyorsuló felhőszolgáltatásokra és a dinamikusan növekvő hirdetési üzletágra gondolni. Összességében azonban a gyorsjelentés két kulcstényező miatt részesült pozitív fogadtatásban: egyrészt az AWS erősödésének köszönhetően az Amazon továbbra is versenyben maradt a globális AI-piacon, másrészt az e-kereskedelmi üzletág kedvezőbb nyereségességi számai is eloszlathatták az esetleges aggodalmakat.

Új csúcson nyitott az árfolyam

Változó teljesítményt mutatott az Amazon részvénye az idei évben, a februári csúcsokat követően áprilisban egészen a 160 dolláros szintig esett vissza, amit egy emelkedő trend követett. Ez először a július végi gyorsjelentés után akadt meg, majd szeptemberben egy újabb emelkedési próbálkozás is meghiúsult, így heves ingadozás volt megfigyelhető a grafikonon.

A tegnapi jelentést azonban kitörő örömmel fogadták a befektetők, így a részvény új csúcsokon nyitott, 250 dollár körül, kitörve ezzel az eddigi 211–239 dollár közötti sávból. Ezzel megnyílt a tér az árfolyam előtt, további ellenállási szint jelenleg nem azonosítható. Támaszt az előbb említett 240 dollár körüli szint, valamint az 50 és 200 napos mozgóátlagok nyújthatnak, az utóbbiról még múlt héten rugaszkodott el az árfolyam. Az indikátorok már egy ideje semleges tartományban mozognak, így nem adtak egyértelmű jelzést.

Érdemes lesz figyelni, hogy vajon a kedvező befektetői hangulat egy újabb emelkedő trendet eredményez-e a részvény körül, amelyet egyébként az Amazon fundamentumai is alátámasztanak. A céget szorosan figyelő elemzők jelenlegi átlagos célára 288 dollár, azonban a jelentést követően több 300 dollár körüli céláremelés is érkezett, így mindenesetre nem csak a befektetők körében váltott ki pozitív visszhangot a tegnapi gyorsjelentés.

Az Amazon napi grafikonja (2025. 10. 31. 16:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.