OTP: Erős jelentést tett közzé az OTP, bár éves szinten csökkent a profit, de ez az egyszeri tételeknek tudható be, amely a tavalyi második negyedévben javították az eredményt. A nettó kamatbevétel a hitelvolumen bővülésének köszönhetően tovább emelkedett, valamint a díjbevételek is éves alapon 18 százalékkal emelkedtek. Mindössze a kockázati költségek alakultak magasabb szinten a várakozásnál, amelyet az orosz kötvényeken való értékvesztés elszámolása is növelt. Ezzel együtt is 267 milliárd forintos adózott eredményt ért el a bankcsoport, az első félévben pedig 507,9 milliárd forint volt a profit, amely 24 százalékos ROE-nak felel meg, míg az első féléves korrigált EPS 1907 forint volt.

Mol: A vártnál jobb teljesítmény elérésére volt képes a Mol a második negyedév során, hiszen CCS-EBITDA 825 millió dollárra emelkedett, amely éves alapon 186 százalékos javulásnak felel meg. A Downstream szegmens esetében nagyobb mértékű profitnövekedés volt látható, a finomítói marzsok javulása, az erős kitermelés, valamint a fogyasztói szegmens stabilitása is hozzájárult az eredmények bővüléséhez. Az EPS így 224 forintot jelez, amely duplázódást jelent a tavalyi profithoz képest.

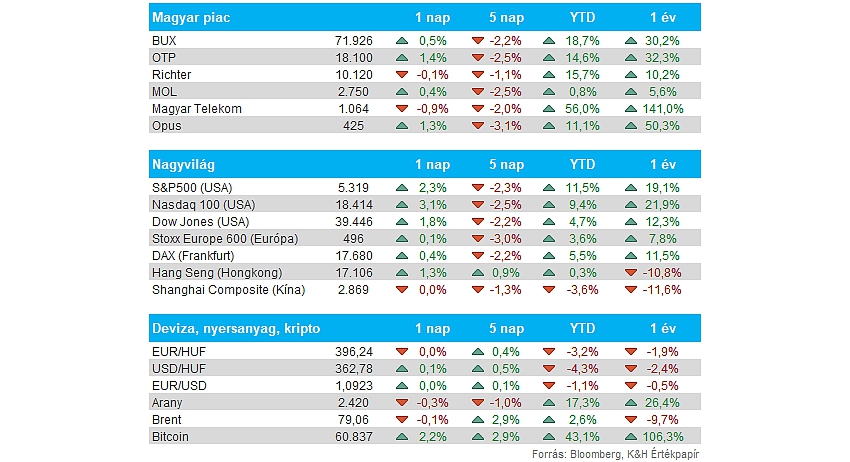

Nemzetközi piac: 2022 novembere óta nem látott napi emelkedést produkált tegnap az S&P 500 index, amely 2,3 százalékos pluszban zárta a kereskedést, míg a Nasdaq 100 index 3 százalékot tudott pattanni. Tegnap tehát kicsit megnyugodtak a befektetők, a munkaerőpiacról pozitív hírek is érkeztek, így a techszektor is lélegzethez tudott jutni. Európában ezzel szemben már nem volt olyan meggyőző a piaci hangulat, valamint ma reggel sem látni még hatalmas mozgásokat a határidős indexeknél.

Magyar piac: Kedvező mozgások jellemezték a tegnapi napot a BÉT-en, az OTP, illetve a Mol második negyedéves eredményeinek közzététele előtt is kitartott az optimizmus a magyar piacon. A Magyar Telekom részvénye még pozitívan reagált a szerdán közzétett jelentésre, azonban a nagyobb emelkedés itt elmaradt, és végül lefordult nap végére az árfolyam, messzebb kerülve az 1100 forintos szinttől.

Kína: A vártnál nagyobb ütemben gyorsult az infláció júliusban Kínában, amely éves alapon 0,5 százalékos áremelést mutatott így a várt 0,3 százalékos érték helyett. A termelői árindex ezzel szemben 0,8 százalékkal esett vissza, bár a konszenzus ennél is nagyobb, 0,9 százalékos csökkenést prognosztizált.

Forint: Erősödésbe kezdett tegnap a forint, az EURHUF árfolyama pedig 398 közeléből eltávolodva már a 396-os szintet közelíti. Segíthette a forint teljesítményét, hogy júliusban 213 milliárd forintos többletet mutatott a tegnap közzétett államháztartási adat. A magasabb költségvetési többlet pedig jó hír lehet a forint szempontjából, valamint a vártnál magasabb júliusi inflációs adat is inkább a forintot erősíti.

USA munkaerőpiac: Kevesebb új munkanélküli segélykérelmet nyújtottak be az Egyesült Államokban az előző hét során, mutatták a tegnapi munkaerőpiaci adatok. Összesen 233 ezer új segélykérelmet nyújtottak be, ami 17 ezerrel marad el az előző számtól, valamint a Reuters prognózisát is alulmúlta. A piacok igen kedvezően fogadták a tegnapi adatot, ami jelezheti, hogy az amerikai munkaerőpiac stabil maradhat egyelőre. Az utóbbi napokban különösen sok figyelem irányult az Egyesült Államok munkaerőpiaci helyzetére, így az ezzel kapcsolatos friss adatok is érdemeben alakíthatják a piaci hangulatot. Az adatot még amerikai piacnyitás előtt tették közzé, az amerikai határidős indexek mellett az európai tőzsdeindexek is emelkedésbe kezdtek az adat közlését követően.

Kötvényhozamok: Markáns fordulat látható a kötvényhozamok alakulásában, a múlt heti gyors csökkenést követően ezen a héten már inkább konszolidáció mutatkozik. Az amerikai 10 éves hozam hétfőn még 3,7 százalék alatt is járt, tegnap viszont 4 százalék fölé emelkedett vissza. A piacok még a recessziós esélyek növekedésével együtt kezdtek el nagyobb, illetve gyorsabb kamatvágásokat beárazni a Fed részéről, de a kockázatkerülés miatt is megemelkedtek az államkötvények árfolyamai, lenyomva a kötvényhozamokat. A piacok még mindig inkább kockázatkerülőbbek, de a kockázatvállalási kedv is kezd lassan visszatérni a tőkepiacokra.

Palantir: Tegnap közölte a Palantir vezetősége, hogy a jövőben együtt fog működni a Microsofttal, és annak felhőszolgáltatásain fogja kínálni szolgáltatásait. Így ez lesz az első alkalom, hogy kormányzati védelmi szervek által használt szoftvereket a Microsoft felhőplatformján használnak. Az együttműködés hírére pozitívan reagált a Palantir árfolyama, és több mint 10 százalékot emelkedett tegnap.

Eli Lilly: Kedvező eredményeket közölt tegnap nyitás előtti jelentésében az Eli Lilly, az elhízás elleni készítmények eladásai stabilan alakultak az elmúlt időszakban, a Mounjaro és Zepbound gyógyszerek együttesen 4,3 milliárd dolláros bevételt generáltak, ami 900 millióval haladja meg a piaci prognózist. Ez kifejezetten kedvező hír, miután a versenytárs Novo Nordisk eladási számai inkább csalódást keltőek voltak. A gyógyszergyártó összbevétele így 11,3 milliárd dollár volt, könnyedén felülteljesítve a várakozásokat. Az erősebb eredményeket látva a vezetőség megemelte a idei bevétel- és profitvárakozását is. Az Eil Lilly az utóbbi időben több új gyártósor felépítését is bejelentette, hogy tudják tartani a kínálatot a kifejezetten magas kereslettel szemben. A terjeszkedésnek köszönhetően 2024 végére az elhízás elleni gyógyszerek amerikai piacán 50 százalékos részesedést szerezhet az Eli Lilly iparági elemzők szerint. A részvény árfolyama több mint 10 százalékos emelkedéssel kezdte a tegnapi napot és végül 9,5 százalékon zárt.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.