Richter: A Vraylar eladások és a WHC szegmens bevételei is erősebben alakultak a második negyedév során, ami a vártnál jobb bevételi adatokat eredményezett. A tisztított EBIT növekedése 12 százalékra gyorsult, meghaladva az elemzői prognózist. Ennek ellenére a nettó profit elmaradt a konszenzus várakozásától a dollár gyenge teljesítménye miatt. A menedzsment nem változtatott a korábbi éves céljain, továbbra is körülbelül 10 százalékos, devizahatással kiigazított növekedést vár a gyógyszeripari bevételekben és tisztított EBIT tekintetében. A tisztított EBIT az első félévben 11 százalékkal növekedett, tehát jó úton halad a Richter az éves célok teljesítéséhez.

Nemzetközi piacok: A hétfői emelkedést követően tegnapra elfogyott a lendület a piacokon, a gyenge makroadatokra is negatívan reagáltak a piaci szereplők, így a főbb amerikai indexek is mínuszokban zártak. A szektorok közül a nyersanyag-kapcsolt cégek erősebben teljesítettek, míg a technológiai és kommunikációs szektorok lemaradóak voltak. A határidős indexek azonban kedvező nyitást vetítenek előre, így Európában folytatódhat a javuló tendencia, a német DAX index is az 50 napos mozgóátlagának áttörésén dolgozhat.

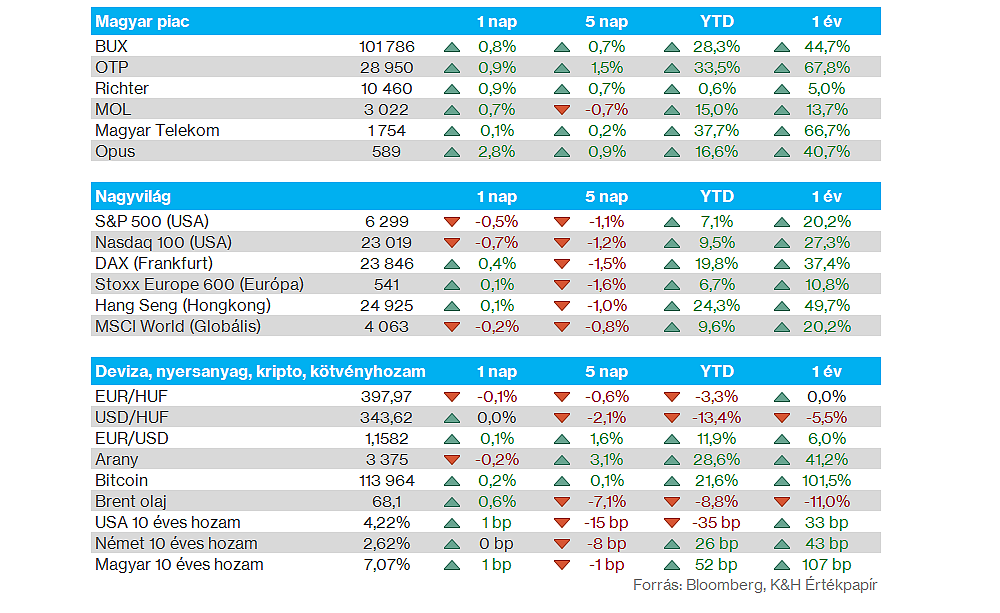

Magyar piac: Az OTP gyorsjelentését követően a hazai piac kisebb emelkedést mutatott tegnap, aminek hatására a BUX index ismét a 101 800 pontos szintek közelébe tért vissza. Az OTP új csúcsot állított be, azonban egyelőre nem sikerült elérnie a 29 ezer forintos szintet. A Mol részvénye 0,7 százalékos, míg a Richter papírja 0,9 százalékos emelkedést produkált. Ma hajnalban a Richter tette közzé friss számait, míg piaczárás után a Magyar Telekom gyorsjelentése várható.

Magyar gazdaság: Éves szinten 3 százalékkal nőtt a kiskereskedelmi forgalom júniusi volumene Magyarországon, bár ez így is elmarad a Bloomberg 3,4 százalékos konszenzusától. Az előző hónaphoz képest szezonálisan kiigazítva 0,5 százalékos növekedés mutatkozott a boltok forgalmában. Emellett éves alapon 4,9 százalékkal esett vissza az ipari termelés volumene a ma reggeli adat szerint, ami jelentősen alulmúlta a mínusz 3 százalékos előzetes várakozást. Havi bontásban 1,3 százalékot csökkent a hazai ipari termelés, ami kifejezetten kedvezőtlennek számít a Bloomberg 0,8 százalékos várakozásához képest.

Vámháború: Donald Trump a CNBC-nek adott interjújában jelezte, hogy hamarosan új bejelentések érkezhetnek a chipszektor kapcsán, kiemelve, hogy továbbra is fontos, hogy az Egyesült Államokban zajlanak a gyártási folyamatok. Emellett szót ejtett a gyógyszeripari vámokról, itt akár idővel 250 százalékos tarifát is bevezetne az elnök, de egyelőre nem látni konkrét lépéseket, ennek fényében a gyógyszeripari szereplők sem szenvedtek el markáns visszaeséseket tegnap.

Amerikai gazdaság: A vártnál rosszabb lett az ISM szolgáltatóipari PMI adata, az index így 50,1 pontra süllyedt az előző havi 50,8 pontos szintről, ráadásul az elemzők kisebb mértékű emelkedésre számítottak. Közben az inflációs félelmek is felerősödtek, amely egy gyengülő munkaerőpiaci környezettel párosulva nehéz döntés elé állíthatja a Fed-et. A friss adatokra a kötvényhozamok kisebb emelkedéssel reagáltak, de a pénteki visszaesés miatt továbbra is 3,7 százalék körül mozog a 2 éves amerikai kötvényhozam.

Forint: Enyhe forinterősödés zajlott le tegnap a devizapiacokon, így megállapítható, hogy az utóbbi időben az EURHUF sikeresen tartja magát a 400 körüli, illetve az alatti szinteken. A magasabb kamatszintek támogatást nyújthatnak a magyar deviza számára, így ellenállást az 50 napos mozgóátlag jelenthet a devizapár előtt.

AMD: Ugyan bevételi soron felülmúlta az előzetes várakozásokat az AMD, de a gyengébb profitszámok miatt a befektetők nem örülhettek felhőtlenül, így 6 százalékos mínuszba került a zárást követően az árfolyam. A kínai exporttilalom is nehézségek elé állította a céget, így éves alapon az AI üzletág bevételcsökkenést szenvedett el, de jelezte a vezetőség, hogy a következő negyedévben már ismét növekedés mutatkozhat. Az AI-chipek iránti kereslet összességében tovább erősödhet a következő időben is, egyre több nagyvállalattal folytat tárgyalásokat a cég, hogy ezzel is egy stabil ügyfélbázist építsen ki, erős alternatívát nyújtva ezzel az Nvidia mellett.

Pfizer: Megemelte éves profitvárakozását a Pfizer, immár 2,9-3,1 dollár közötti EPS-sel számolnak a korábbi 2,8-3 dollár helyett. Az erősebb előrejelzés részben annak köszönhető, hogy a gyógyszergyártó nemrég licencszerződést kötött a kínai 3SBio céggel annak kísérleti fázisban lévő rákkezelő készítményére. Egyébként a tegnapi jelentés alapján a második negyedév erősen zárult, 78 centes EPS eredményt mutatott fel a Pfizer, a konszenzus 58 centes várakozásával szemben. A lehetséges vámhatások kapcsán jelezte a menedzsment, hogy az Egyesült Államokban található 10 gyártóegységüknek köszönhetően ki tudják szolgálni az amerikai piacot, enyhítve ezzel a vámok negatív hatását.

Siemens Energy: A Siemens Energy vezetősége szerint a cég elérheti idén éves céljainak felső határát, ami akár 15 százalékos bevételnövekedést és 6 százalékos nettó profitmarzsot jelenthet. A cég szélturbina és energiaellátó berendezései iránt erős a kereslet az Egyesült Államokban, enyhítve a vámok negatív hatásán. A menedzsment elmondása szerint a most lezárult negyedévben 100 millió eurós veszteséget okoztak az amerikai vámok. A negyedéves megrendelések erősen alakultak, összesen 16,6 milliárd eurónyi rendelés érkezett be a céghez, így a rendelésállomány már rekordszintű, 136 milliárd euróra nőtt.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.