Nemzetközi piacok: Tegnap tovább folytatódott a negatív teljesítmény a piacokon, a Nasdaq 100 index 25 ezer pont alatt zárt, így év eleje óta is kisebb mínuszban áll az amerikai részvényindex. Az S&P 500 kapcsán kisebb mértékű visszacsúszás bontakozott ki, hiszen elsősorban a technológiai szektor mutatja a gyengeség jeleit, amely a Nasdaq 100 indexet a nagyobb technológiai súly miatt érzékenyebben érinti. A határidős indexek sem jeleznek előre nagy erőt, így Európában is csak óvatosabb mozgások mutatkozhatnak.

Szektorok: Változatlanul a techszektor mutat lemaradást az amerikai piacokon, azon belül is a chipgyártók produkáltak nagyobb visszaeséseket a tegnapi kereskedés során. Az AMD jelentését negatívan fogadták a befektetők, így a chipgyártó részvénye 17 százalékos mínuszban zárt, ami az egész szektorban negatív hangulatot teremtett. A defenzív szektorok felülteljesítővé váltak a bizonytalan piaci környezetben, emellett az energiaszektor szereplői is kiemelkedő teljesítményeket nyújtanak, év eleje óta így az egyik legerősebb szektornak számítanak az amerikai tőzsdén belül.

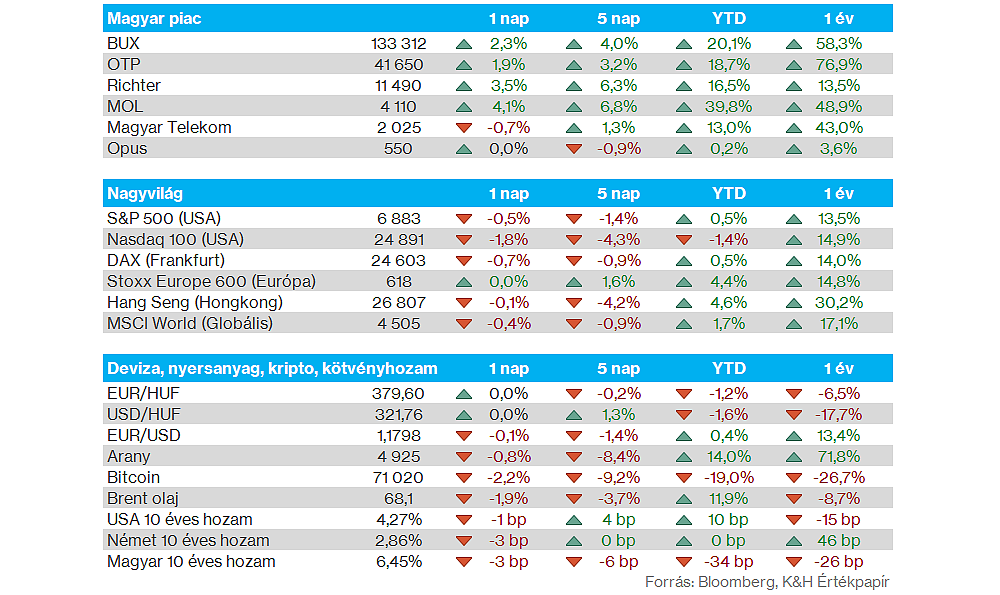

Magyar piac: Töretlen a magyar piac lendülete, a BUX index tegnap már 2 százalék feletti emelkedést tudott felmutatni. A blue chipek közül az OTP és a Mol részvénye is folytatta a remek idei teljesítményt, utóbbi árfolyama már a 4100 forintos szintet is áttörte. A Richter részvénye is nagyobb lendületet vett a tegnapi kereskedés során, így új történelmi csúcsot tudott kijelölni a 11580 forintos szinten. A Richter kapcsán még pozitív hír volt tegnap, hogy az AbbVie Vraylar értékesítései 1,02 milliárd dollárt tettek ki a negyedik negyedévben, ami meghaladta a Bloomberg konszenzus várakozását. Ez egyébként éves szinten 10,6 százalékos bővülést jelent.

Nemesfémek: Változatlanul nagy volatilitás mutatkozik a nemesfémek piacán, az arany árfolyama ismét 5000 dollár alá esett vissza, miközben az ezüst kapcsán még nagyobb mértékű mozgások rajzolódnak ki. Ma reggel újból az 50 napos mozgóátlagáig korrigált vissza az ezüst, jelenleg is a 80 dolláros szint alatt mozog a nemesfém árfolyama.

Amerikai gazdaság: Várakozásokon aluli ADP foglalkoztatottság adat érkezett tegnap az Egyesült Államokból, a várt 45 ezres növekedés helyett mindössze 22 ezer új munkahely jött létre januárban. A gyengébb munkaerőpiaci adat mellett közzétették a szolgáltató szektor januári ISM-indexét is, amely a várakozásokat enyhén felülmúlva 53,8 ponton alakult a várt 53,5 pont helyett.

Alphabet: Nem sok probléma mutatkozott a negyedik negyedéves számok tekintetében a Google anyavállalatánál, hiszen a főbb sorokon felülmúlta a várakozásokat a társaság, 30 százalékos éves profitnövekedést realizálva ezzel. A zárást követően azonban mégis kisebb mínusz bontakozott ki, hiszen a befektetők bizonytalanul fogadhatták a bejelentést, miszerint idén 175-185 milliárd dollárt költhet beruházásokra, AI-fejlesztésre a vállalat. Ez egyébként nagyjából a duplája a tavalyi évi kiadásoknak, ami a befektetők körében bizonytalanságot kelthetett azzal kapcsolatban, hogy hosszabb távon megtérülhetnek-e ezek a projektek. Összességében a cégnél optimizmus mutatkozik az AI-fejlesztések kapcsán, a cég vezérigazgatója kiemelte, hogy a Gemini AI applikációnak 750 millió havi aktív felhasználója van jelenleg, amely 100 milliós növekedést jelent az előző negyedévhez képest.

Uber: Negatívan fogadták a befektetők az Uber tegnapi gyorsjelentését, nap végére több mint 5 százalékos mínuszban zárt, annak ellenére, hogy a társaság kimagasló negyedéves eredményeket tett közzé. 2025 negyedik negyedévében 20 százalékos bevételnövekedést ért el az Uber, emellett szabad cash flow és operatív cash flow soron is rekord eredményeket produkált. A foglalások összértéke évi 22 százalékot emelkedve meghaladta az 54 milliárd dollárt, míg az aktív havi felhasználok száma átlépte a 200 milliót, illetve az utazások száma 22 százalékkal nőtt éves szinten. Ugyanakkor a menedzsment óvatos előrejelzést tett közzé, a következő negyedéves EPS-t 0,65-0,72 dollár közötti sávra becsülték, ami elmaradt az elemzők által várt 0,76 dollártól. A visszafogott előrejelzés a menedzsment stratégiájának tudható be, amely a mobilitási szolgáltatásokra és önvezető technológia további fejlesztésére helyez nagyobb hangsúlyt.

AbbVie: Hiába teljesítette a főbb sorokon a várt szinteket az AbbVie az elmúlt negyedévben, az árfolyam visszaesett a tegnapi jelentést követően. A negyedévben a vártnál gyorsabb ütemben, évi 32,5 százalékkal nőttek a gyógyszergyártó Skyrizi készítmény után befolyó bevételei, ugyanakkor a Rinvoq eladások növekedése (évi 29,5 százalék) elmaradt a várttól. Egyébként az egy évvel ezelőtt publikált vezetőségi várakozások alapján a Skyrirzi és Rinvoq eladások összesen 31 milliárdot tehetnek ki 2027-ben. Ennek kapcsán viszont nem szolgált új előrejelzéssel tegnapi jelentésben az AbbVie vezetősége, ami szintén hozzájárulhatott a jelentés gyenge fogadtatásához.

Eli Lilly: Közzétette tegnap friss gyorsjelentését az Eli Lilly, ami a versenytárs Novo Nordiskkal szemben meggyőző vezetőségi várakozásokat tartogatott. Az Eli Lilly menedzsmentje 2026-ra 33,5-35 dolláros EPS eredményt és 80-83 milliárd dolláros bevételt vár, mindkét soron felülmúlva az elemzői prognózist. A Novo Nordisk előrejelzése szerint az amerikai kormánnyal kötött megállapodás 2-4 százalékkal csökkenti az idei bevételeket, ezzel szemben az Eli Lilly vezetősége optimista annak kapcsán, hogy a magasabb volumenek ellensúlyozni tudják a negatív árazási hatást.

BNP Paribas: Megemelte 2028-as profitabilitási várakozásait a BNP Paribas, így több mint 13 százalékos ROTE mutatóval számolnak, míg a költségcsökkentési tervek hatására 56 százalékra csökkentették költség/bevétel ráta várakozásukat. Az idei évben további intézkedéseket terveznek a francia banknál a költségek visszavágására, ami további 600 millió euróval csökkentheti a költségterheket. A most lezárt negyedévben nem remekelt a kereskedési üzletág, de a csoport szinten elért 2,97 milliárd eurós adózott eredmény meghaladta a konszenzus várakozását.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.