Nemzetközi piacok: Folytatódik az amerikai részvénypiacok emelkedése, a Nasdaq 100 index több mint 1 százalékot erősödött tegnap, ezzel már a 28 ezer pontos szintet is elérte. Az S&P 500 némileg kisebb emelkedést mutatott, de a szektorok között inkább általános emelkedés volt megfigyelhető. Európa az utóbbi időszakban inkább lemaradónak számít, de tegnap itt is pluszokat mutattak az indexek. A befektetők a közel-keleti helyzet mellett a céges gyorsjelentésekre is figyelhetnek, ennek kapcsán az AMD tegnapi jelentése újabb löketet adhat a technológiai szektornak. A határidős indexek alapján tehát kitarthat ma is az optimizmus a tőzsdéken, rendre pluszok láthatók Európában és Amerikában is.

Szektorok: Tegnap széles körben javulás volt megfigyelhető az amerikai szektorok között. A legjobban teljesítők közé tartozott a nyersanyag, a technológia, az ipari, valamint a nem ciklikus fogyasztási szektor, miközben a többi szektorban is általánosságban mérsékelt pluszok voltak megfigyelhetők.

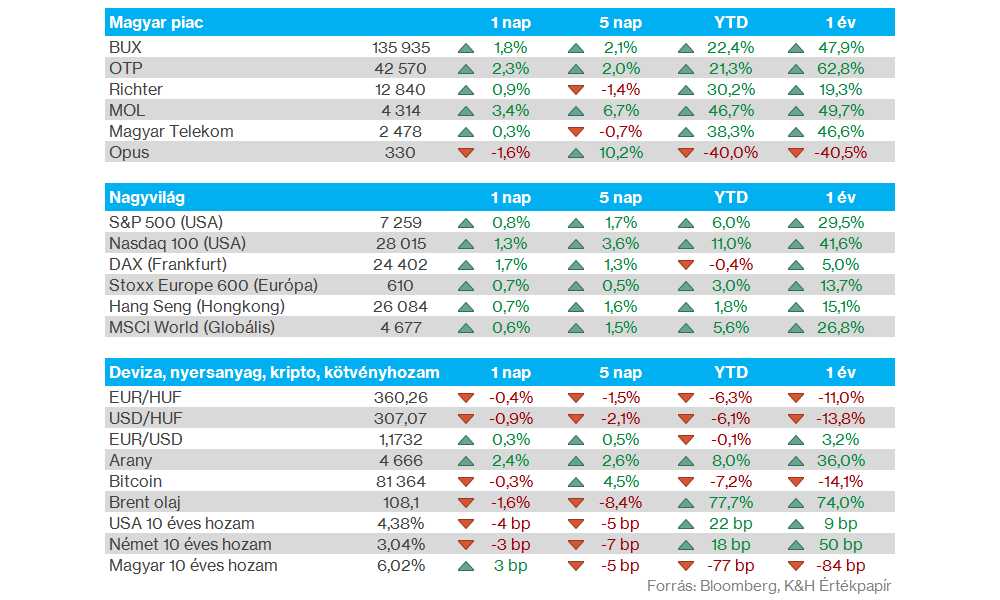

Magyar piac: A 136 ezer pontos szintek közelébe emelkedett tegnap a BUX index, elsősorban a MOL és az OTP húzta magával a magyar részvényindexet. Az olajtársaság 4300 forint felett tudott zárni, míg az OTP is 42 ezer forint fölé emelkedett vissza. A Richter és a Magyar Telekom is emelkedést produkált, utóbbi változatlanul a 2500 forint körüli szintek környékén jár.

Olajpiac: A hétfői emelkedést követően csökkenés volt látható kedden a Brent árfolyamában, de nagyobb visszaesésről egyelőre nem lehet beszélni. Ezzel együtt ma reggel 108 dollár közelében mozog az árfolyam, ami továbbra is csúcsközeli szinteket jelent. A közel-keleti helyzet változatlanul sok bizonytalanságot teremt az energiapiacokon, így akár a további volatilitás sem zárható ki.

Nemesfémek: Javulást mutattak ma reggelre a nemesfémek, az arany árfolyama így már 4650 dollár felett mozog, míg az ezüst 75 dollár fölé erősödött. Az utóbbi napokban az EURUSD kapcsán stabilitás mutatkozott, igaz, a dollár némi gyengülést mutatott tegnap, ezzel együtt 1,17 körül mozog az EURUSD ma reggel is. Mindeközben egyébként a forint árfolyamában erősödés látható, az EURHUF árfolyama így 360 közelébe csökkent vissza.

Amerikai gazdaság: Szinte a vártnak megfelelően alakult az áprilisi ISM szolgáltatóipari PMI adat, amely továbbra is stabilan a növekedés határát jelző 50-es szint felett helyezkedik. Havi szinten látni némi lassulást, 54-ről így 53,6 pontra mérséklődött az index értéke.

AMD: Tegnap esti gyorsjelentésében erőteljes eredményeket publikált az AMD, jelentősen felülteljesítve az előzetes várakozásokat, így a részvény árfolyama két számjegyű pluszba fordult piaczárás után. A társaság az elmúlt negyedévben éves szinten 38 százalékos bevételnövekedést ért el, az adatközponti bevételek 57 százalékkal nőttek, míg az AMD nettó profitja közel megduplázódott a tavalyi szintekhez képest. Az AMD vezérigazgatója közleményében kijelentette, hogy az adatközponti üzletág a vállalat növekedésének elsődleges hajtóereje, és a jövőben a szerverpiaci bővülés további gyorsulására számítanak. A vezetőség a vártnál erősebb második negyedéves bevétel-előrejelzést tett közzé, továbbra is robusztus kereslet mutatkozik az AI-chipek iránt, ami további optimizmust hozhatott a befektetők körében.

Infineon: Az AI infrastruktúra fejlesztésére irányuló nagy keresletnek köszönhetően az Infineon is a várakozásokon felüli teljesítménnyel zárta a szeptemberben végződő üzleti évének második negyedévét. Emellett emelt az idei előrejelzésein is a menedzsment, mind bevétel, mind profit oldalon erőteljes javulást prognosztizálnak.

Ferrari: Tegnap publikálta friss jelentését a Ferrari, amelyben bár több eredménysoron is felülmúlta az előzetes várakozásokat a társaság, az értékesített autók száma elmaradt a várt szintektől. Az olasz autógyártó értékesített volumene az elmúlt negyedévben 4,4 százalékkal esett vissza a tavalyi szintekhez képest, míg az európai, afrikai és közel-keleti értékesítések 14 százalékkal csökkentek. Így hiába erősítette meg a vezetőség az idei évre vonatkozó 7,5 milliárd eurós éves előrejelzését, a befektetők a közel-keleti helyzettel kapcsolatos kockázatokra fókuszáltak, így a Ferrari részvénye tegnap 4 százalékos mínuszban zárt.

BMW: Hozni tudta a várakozásokat operatív eredmény soron a BMW az első negyedévben, az autógyártó így 2,3 milliárd eurós eredménnyel zárta az időszakot. Ez ugyan így is 25 százalékos éves csökkenést jelent, de a visszaesés várható volt a magasabb vámkörnyezet és az erősödő kínai versenyhelyzet miatt. A BMW autószegmensének EBIT marzsa 5 százalék volt az első negyedév során, meghaladva a 4,7 százalékos elemzői várakozást.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.