Fed: 50 bázispontos kamatvágást hajtott végre tegnap a Fed, amivel az utóbbi napok árazásai alapján a valószínűbb döntést hozta, de így is azért meglepetést okozott a piacon, mivel nagy volt a bizonytalanság. Az árazások szerint 65-35 százalék arányban oszlottak meg az 50 és 25 bázispont között az esélyek, a konszenzus viszont inkább még 25 bázispontot várt. A kamatcsökkentési ciklus ezzel erőteljes kezdetét vette az USA-ban is, 4,75-5,00 százalékra estek vissza a ráták, 4 éve nem került sor kamatvágásra. Az is kiderült a “dot plot” előrejelzésből, hogy a Fed szerint idén még 50 bázispontos vágás jöhet, majd 2025-ben 100, 2026-ban pedig további 50 bázispont. A kamatcsökkentési ciklus így sokáig a piaccal maradhat, és jelentősen mérséklődhetnek a kamatok, bár a konszenzus is számított erre. Kiemelte a Fed, hogy az inflációs nyomás mérséklődött, a fókusz így az infláció tartós szintje és a munkaerőpiac közötti egyensúlyozás lehet, utóbbi alighanem az elmúlt hónapok adataira is érthető reakció.

Kamatvágás reakciók: A dollár kezdetben gyengüléssel reagált a bejelentésekre, de 1,12 közeléből gyorsan visszatért 1,113 környékére. A részvénypiacok is eleinte pozitívan fogadták a híreket, de végül nem maradt tartós a lendület és mínuszba fordultak a főbb amerikai indexek. Tegnap tehát nem igazán tudták eldönteni a piacok, hogyan értelmezzék az 50 bázispontos kamatvágást, ma viszont az ázsiai piacokon meggyőző teljesítmény volt látható, a Nikkei 225 több mint 2 százalékot emelkedett, de a kínai piacokon is pozitív mozgások láthatók. A határidős indexek alapján pedig Európában és Amerikában is nagyobb emelkedéssel indulhat a mai nap, a Nasdaq 100 index például közel másfél százalékos pluszt mutat a reggeli órákban.

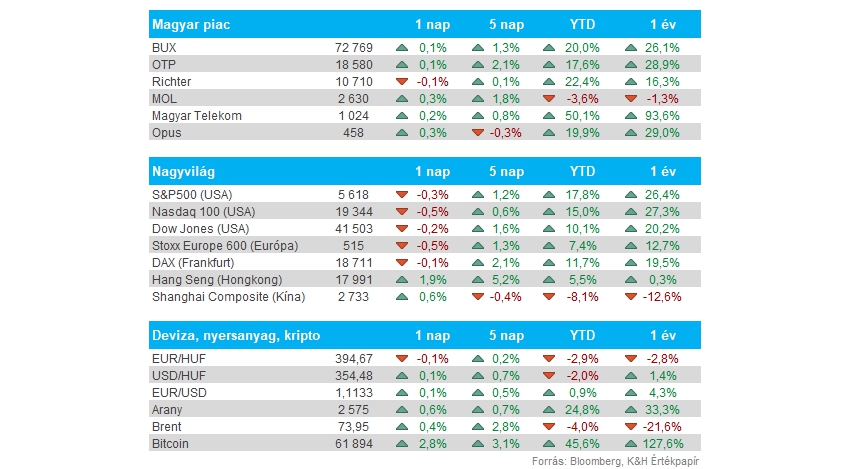

Magyar piac: Érdemi mozgást nem tudott produkálni a magyar tőzsde tegnap, habár a nemzetközi piacokon is kivárás volt jellemző, ez pedig a magyar tőzsdén is alacsony forgalmat eredményezett. Így a nagyobb papírok minimális emelkedést produkált a nap folyamán, egyedül a Richter nem tudott pluszban zárni, de azért a többi blue chip teljesítménye sem nevezhető kiemelkedőnek.

Forint: Hatalmas mozgást egyelőre nem váltott ki a magyar deviza esetében a kamatvágás, így a 394 körüli szinteken oldalazik az EURHUF árfolyama továbbra is. A dollár nem indult markáns gyengülésnek, ezzel együtt a forint sem tudott érdemi erősödést produkálni. Az EURUSD az 1,113-es szintek körül mozog, az 1,12-os szintekig még lenne tér emelkednie a devizapárnak.

Amerikai gazdaság: A kamatdöntés mellett frissítette inflációs és a munkanélküliségre vonatkozó előrejelzését is a Fed. Eszerint az év végére 4,4 százalékra emelkedhet a munkanélküliségi ráta, ami magasabb az augusztusi 4,2 százalékos várakozáshoz képest. Az év végi inflációs várakozást viszont 2,4 százalékra csökkentették le, a korábbi 2,6 százalékról. Tehát nem számolnak erős inflációs nyomással a Fed-nél az év hátralévő részében sem.

Kötvényhozamok: A kamatvágás ellenére is emelkedésnek indult tegnap a 10 éves kötvényhozam, a piacok már előzetesen 50 bázispontos kamatvágást áraztak inkább, valamint a következő kamatdöntéseken lehet a hangsúly, hogy milyen ütemű csökkenés mellett dönt az amerikai jegybank. A rövidebb oldali hozamok azonban csökkenést jeleznek, így a 2 éves kötvényhozam szintje is a 3,6 százalékot közelíti.

Európai autóeladások: Augusztusban 18,3 százalékkal kevesebb új autót értékesítettek az Európai Unióban, mint egy évvel ezelőtt. A nagyobb piacok közül Németországban 28, Franciaországban pedig 24 százalékkal estek vissza a járműértékesítések. Az elektromos autó eladások részesedése 14,4 százalék volt, míg 2023 augusztusában még 21 százalék volt ez a szám. Autógyártók közül a Volvo, a Volkswagen és a Toyota érte el a legnagyobb mértékű javulást, míg a Stellantis eladásai már 2,4 százalékkal estek vissza.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.