Nemzetközi piacok: Az amerikai piacok ma már ismét kinyitnak a megszokott rendben, a befektetők továbbra is az izraeli-iráni konfliktus fejleményeire figyelhetnek. Az európai piacok nem teljesítettek erősen tegnap, így a DAX is lassú lecsorgás jeleit produkálta, egyre inkább közelítve az 50 napos mozgóátlagához, míg a francia CAC 40 index le is törte mind az 50, mind a 200 napos mozgóátlagát. Tehát látható módon elfogyott a lendület az európai piacon, a befektetők is friss impulzusra, a gazdasági kilátások javulására várhatnak.

Az amerikai határidős indexek a korábbi mínuszokból semleges szintekre erősödtek vissza, a befektetők kedvezően fogadhatták a híreket, miszerint Donald Trump kéthetes határidőt adott Iránnak, így kevésbé aggódhatnak a piaci szereplők, hogy a hétvégén Amerika is offenzívát indítana Irán ellen. Európában már jelentősebb emelkedéssel indulhat a pénteki kereskedés a geopolitikai helyzet deeszkalációjának köszönhetően.

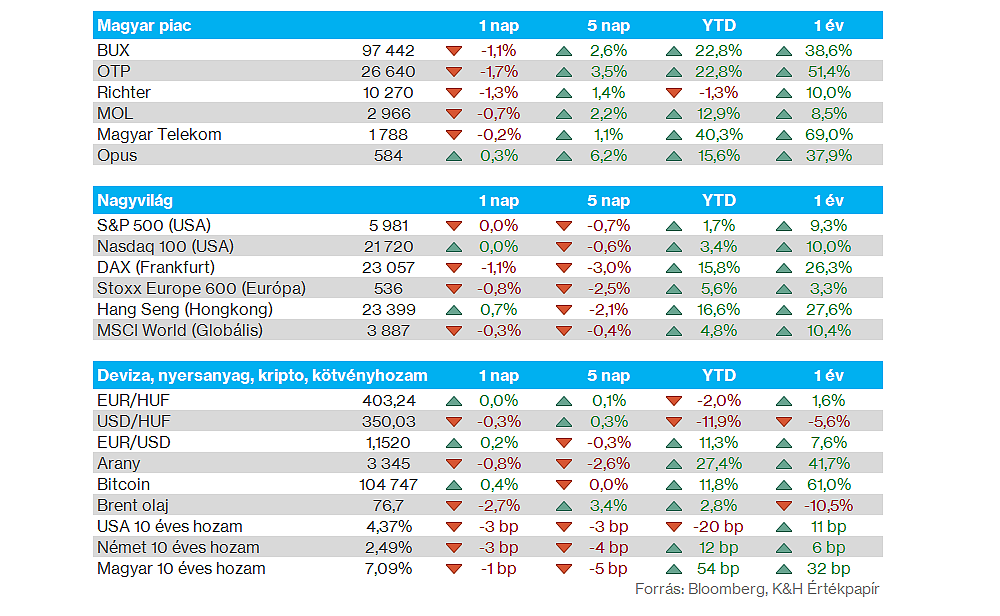

Magyar piac: Gyengébben szerepelt tegnap a hazai börze is, a hét elején látott jobb szereplés után több mint 1 százalékkal csúszott vissza a BUX index, ez viszont a nemzetközi hangulat alapján nem akkora meglepetés. A BUX 97 500 pont környékén jár így, a 100 ezer pontos értéket így nem sikerült még elérni, miközben a blue-chipek egységesen inkább gyengélkedtek.

Egyesült Királyság: A várakozásoknak megfelelően nem változtatott a kamatszintjén a Bank of England, bár a nyári kamatvágás továbbra is terítéken maradhat. A gazdasági növekedés továbbra is akadozik az Egyesült Királyságban, emellett az infláció is visszaszorulóban, bár a közel-keleti konfliktus az energiapiacon is negatívumokat eredményezhet, erre hívta fel a figyelmet a jegybank is.

Olaj: Továbbra is nagy a volatilitás az olajpiacokon az Izrael és Irán között fennálló konfliktus következtében, ez pedig a Brent és a WTI árfolyamát is feljebb tornászta az elmúlt napok során. A Brent árfolyama tegnap már a 79 dolláros szinteket közelítette, ezzel már az év eleji szinteket is meghaladja az olajár, ráadásul a konfliktus elhúzódása, az olajinfrastruktúra sérülése további nyomást helyezhet a piacokra. Ma reggelre némi visszacsúszás figyelhető meg, a befektetők Amerika esetleges beavatkozására figyelhetnek, de Donald Trump kéthetes haladékot adott a döntéshozatalra. Az olaj mellett a gázárak is nagyobb emelkedést mutattak az elmúlt napokban, a TTF tőzsdén jegyzett egy hónapos kontraktus árfolyama már 40 euró fölé emelkedett, március óta nem tartózkodtak ilyen magas szinteken a gázárak.

Devizák: Az EURHUF árfolyama egyelőre megakadni látszik az 50 napos mozgóátlagnál, így a 404 körüli szintekről némileg vissza is csúszott a devizapár. A piaci bizonytalanság egyébként nem kedvező a régiós devizák számára, ráadásul a dollár is kisebb erősödést mutatott a napokban, de ma reggelre az EURUSD árfolyama ismét felfelé indult el, ezzel már 1,15 felett jár a devizapár. Az elmúlt időszakban egyébként a fentiek után 400-404 közé szűkült be az EURHUF mozgása.

Kötvénypiacok: Az utóbbi hetekben már nem mutatkoztak jelentősebb mozgások a kötvényhozamok terén, az amerikai 2 éves hozam 3,9-4,0 százalék között mozog május közepe óta, de a 10 éves hozam is 4,3-4,4 százalék körül oldalazik. Lecsorgás inkább a német 10 éves hozamnál volt csak látható, de a 2,5 százalék körüli szint az idei év során már többször jelentett lokális mélypontot, vagyis ehhez képest még nincs további visszacsúszás.

Nemesfémek: Az elmúlt napokban az arany piacán is oldalazás mutatkozott, tartósan egyelőre nem tudott 3400 dollár fölé kerülni a nemesfém, bár a hosszabb távú trend még emelkedést mutat, és az 50 napos mozgóátlaga felett jár. Az ezüst piacán már érezhetőbb korrekció mutatkozott 37 dollárról, igaz itt korábban jóval erősebb emelkedés mutatkozott. A dollár az elmúlt időszakban egyébként kismértékben ismét gyengült, a nemesfémek relatíve gyengébb szereplése tehát nem emiatt, inkább a korábbi rövid távú túlvettség miatt alakulhatott ki.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.