Olajpiac: Ismét megugrottak az olajárak ma reggelre, a WTI árfolyama már 106 dollár körül mozog, így a kedden és szerdán látott csökkenés mértékével hasonló emelkedést láthatnak a befektetők. A piacok továbbra is a közel-keleti eseményekre figyelhetnek, illetve az ezzel kapcsolatos kijelentésekre.

Nemesfémek: Már 4800 dollár körül is járt az arany árfolyama tegnap, ma reggelre viszont itt is látványosan elromlott a hangulat, egyelőre 4550 dollárig korrigált vissza az arany. Az ezüst grafikonján is jól látható a gyengébb szereplés, itt 70 dollár körül jár az árfolyam, és szintén éles lefordulás látható. Közben a dollár erősödése sem segített a nemesfémeknek, az EURUSD 1,16-ről ismét 1,152-ig csökkent, bár az előző napokban már többször is járt a szint környékén. Ebben a környezetben egyébként a forint is gyengülést mutatott, jelenleg 385 körül mozog az EURHUF árfolyama.

Nemzetközi piacok: Érezhetően jobb hangulat uralkodott tegnap a főbb tőkepiacokon, az európai indexek 2-3 százalék körüli pluszokat mutattak, de a keddi emelkedés után az amerikai tőzsdék is tovább tudtak javítani. A határidős indexek alapján viszont fordulat jöhet ma a részvénypiacokon, a határidős indexek ugyanis ismét nagyobb mínuszokat mutatnak az európai és az amerikai indexek esetében is.

Egyébként holnap kereskedési szünnap lesz a fontosabb európai és amerikai tőzsdéken, míg jövő hét hétfőn az Egyesült Államokban már kinyitnak a tőzsdék, Európában viszont zárva tartanak még aznap. A különböző tőzsdék ünnepi nyitvatartását ezen az oldalon lehet követni.

Szektorok: Tegnap is nagyobb szóródás mutatkozott a főbb szektorok között, az energiaszektor ismét lemaradó volt, közel 3 százalékos gyengülést mutattak a részvények, ráadásul így már heti szinten is lemaradónak számítottak. Ezzel párhuzamosan a nyersanyag-kapcsolt vállalatok 2 százalék körüli mértékben erősödtek, de az ipari cégek is felülteljesítést mutattak. Az olajárak emelkedését követően viszont kérdéses, hogy a kedden és tegnap látott trendek mennyire maradnak tartósak a szektorok között is.

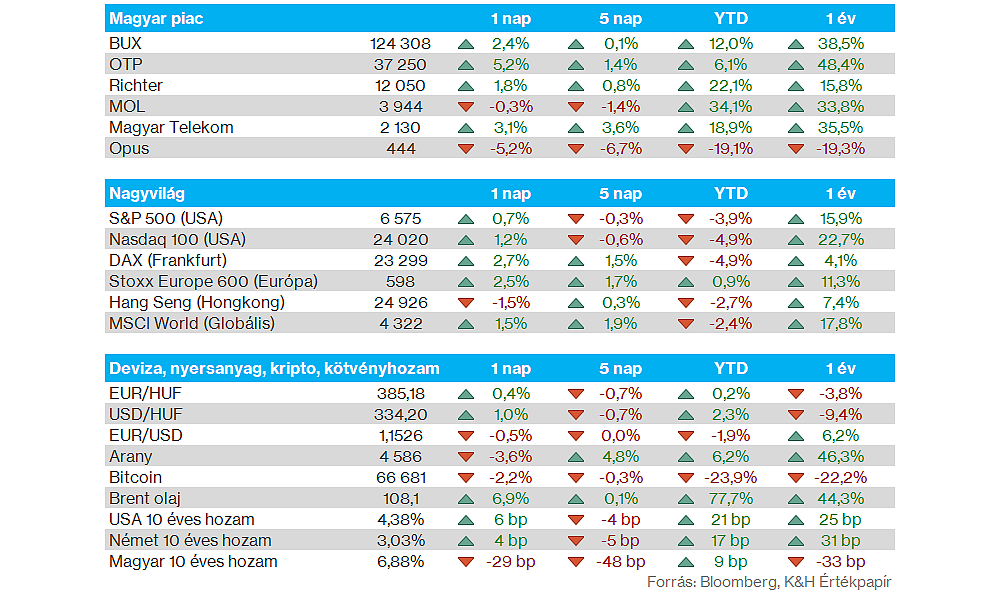

Magyar piac: Az európai piacokon látható kedvezőbb hangulat a régióban is érezhető volt, a BUX pedig 2,4 százalékot emelkedett végül. Látható, hogy főleg az OTP mutatott nagyobb erőt a blue chipek közül, de a Magyar Telekom is 3 százalék felett erősödött. Lemaradó volt a Mol részvénye, kisebb csökkenést követően 4000 forint alatt maradt az árfolyam.

Mol: A társaság bejelentette tegnap, hogy 39,97 százalékra növeli az ALTEO-ban fennálló részesedését miközben megválik a Waberer’s-ben fennálló 15 százalékos részvénycsomagjától. A tranzakciók zárása 2026. második negyedévében várható, az ügyletről szóló részletes közlemény a BÉT oldalán található.

Amerikai gazdaság: A vártnál erősebb adatok érkeztek tegnap, az ADP foglalkoztatottsági adat végül 62 ezres növekedést mutatott márciusban a várt 40 ezer helyett, ami az előző havi értékhez közelinek tekinthető. Közben a kiskereskedelmi forgalom is a vártnál jobban alakult februárban, illetve az ISM feldolgozóipari adata is 52,7 pontot mutatott a várt 52,3 pont helyett.

Intel: Tegnap bejelentette az Intel, hogy 14,2 milliárd dollárért visszavásárolja az Apollótól az írországi Fab 34 üzemben lévő 49 százalékos részesedését, amivel újra teljes tulajdonrészt szerez a stratégiai fontosságú gyártóüzemben. Az Intel közleménye szerint a tranzakciót saját forrásokból és 6,5 milliárd dollárnyi új adósság kibocsátásából finanszírozzák. A vezetőség várakozása szerint a lépés 2027-től növelheti majd a profitabilitást és javíthatja a vállalat adósminősítését is. A piac pozitívan fogadta a hírt, az Intel részvénye tegnap közel 9 százalékot emelkedett.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.