Nemzetközi piacok: Habár tegnap emelkedésnek tudtak indulni a főbb európai és amerikai piacok is, a határidős indexek továbbra is bizonytalanság jeleit mutatják, így ma ismét gyengébb nyitásra számíthatnak a főbb európai piacokon a befektetők. Egyértelmű pozitív fordulatról tehát nem lehet beszélni, az S&P 500 index kapcsán továbbra is a hónapok óta tartó oldalazás jelei láthatók, miközben a főbb európai indexek is visszaadták az év eleje óta produkált pluszokat.

Szektorok: A techszektor és a ciklikus fogyasztási papírok tekintetében bontakozott ki tegnap felülteljesítés az amerikai piacokon, ez pedig hozzájárult a Nasdaq 100 index 1,5 százalék körüli emelkedéséhez is. A gyenge keddi kereskedési napot követően a chipgyártók is új erőre kaptak tegnap, emellett egyébként több nagyobb kapitalizációjú részvény is kedvező teljesítményt nyújtott, amely támogatta az amerikai indexek javulását.

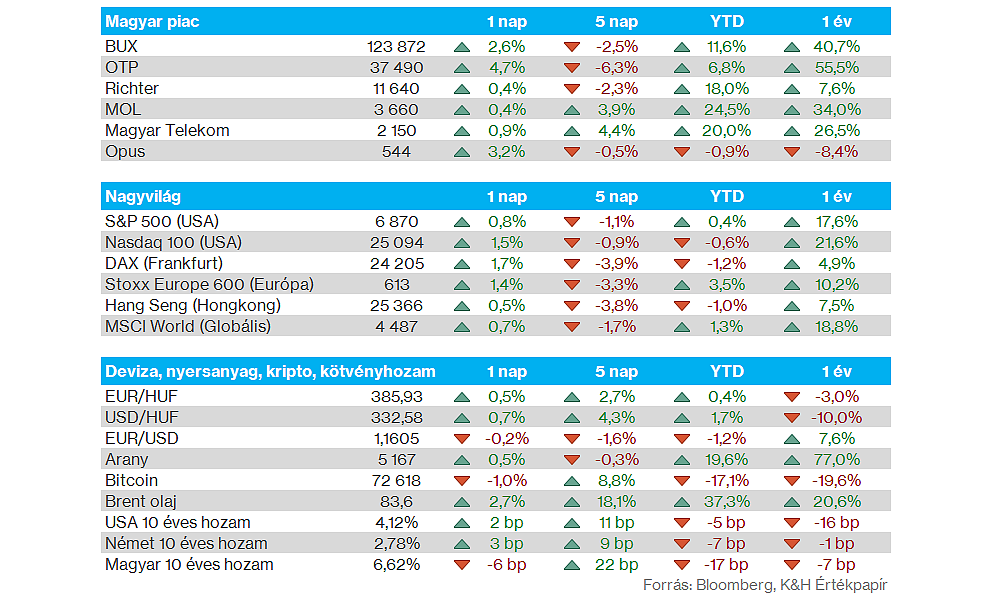

Magyar piac: Javuló teljesítményt nyújtott tegnap a hazai piac, amiben az OTP 4,7 százalékos emelkedése jelentős szerepet játszott. A befektetők egyébként a holnap hajnalban érkező negyedik negyedéves gyorsjelentésre is várhatnak a nagybank kapcsán. Az OTP mellett tegnap a többi blue chip is emelkedéssel tudta zárni a kereskedést, a Mol és a Richter tekintetében 0,4 százalék körüli elmozdulás mutatkozott, míg a Magyar Telekom közel 1 százalékos pluszba tudott kerülni.

Olaj: Továbbra is nagyobb volatilitás látható az olajpiacokon, tegnap napon belül kisebb mérséklődés volt látható az olajárak tekintetében, habár érdemi visszaesés nem mutatkozott, sőt ma reggel kisebb emelkedés látható ismételten. A Brent hordónkénti ára a 83 dolláros szintek felett mozog, de a WTI is a 77 dolláros szinteket közelében jár. A bizonytalanság tehát továbbra is fennáll, a befektetők a közel-keleti eseményekre figyelhetnek.

Amerikai gazdaság: A várt 50 ezer helyett 63 ezer új munkahely jött létre februárban az ADP felmérése szerint, ugyanakkor a januári adatot utólag 22 ezerről 11 ezerre módosították. Az amerikai munkaerőpiac már nem mutatja a korábbi évekre jellemző feszességet, de a februári adat tavaly július óta a legmagasabb mért érték.

Az ADP adat mellett tegnap az ISM szolgáltatóipari indexre is figyelhettek a befektetők, ami szintén meghaladta az előzetes várakozásokat, és a januári 53,8 pontról februárra 56,1 pontra növekedett. Az idei évben is folytatódik tehát az amerikai szolgáltatóipar erősödése, egyébként tavaly szeptember óta emelkedés figyelhető meg a mutatóban.

Broadcom: Hozni tudta az elemzői várakozásokat az előző negyedév során a Broadcom, derült ki a chipgyártó tegnap esti gyorsjelentéséből. Az AI chipek iránt változatlanul erős kereslet mutatkozik, ebben a szegmensben duplázódott éves szinten a Broadcom bevétele, így már 8,4 milliárd dollárt tett ki, miközben az összbevétel 19,3 milliárd dollár volt. De a jövőre nézve is igen optimista a Broadcom vezetősége, 2027-ben már 100 milliárd dolláros bevétellel számolnak AI chip értékesítések után, míg az előttünk álló negyedévre 22 milliárd dollár körüli összbevételt jeleznek előre, ami meghaladta az elemzői várakozásokat. A kedvező eredmények és előrejelzések mellett egy 10 milliárd dolláros részvény-visszavásárlási program is bejelentésre került, így a Broadcom árfolyama több mint 5 százalékot erősödött piaczárást követően.

Wizz Air: Bejelentette tegnap a Wizz Air, hogy nem fogja tudni teljesíteni a korábban kitűzött éves profitcéljait a közel-keleti események hatására. Januárban még 25 és mínusz 25 millió euró közötti nettó profittal számoltak a március végéig tartó üzleti évben, ugyanakkor a közel-keleti események miatt körülbelül 50 millió eurós negatív hatás várható nettó profitsoron.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.