Nemzetközi piacok: Vegyesen indították a hetet az amerikai tőzsdeindexek, a ciklikus fogyasztási részvények felülteljesítésével a S&P 500 index kisebb emelkedésre volt képes, viszont a Dow Jones index már mínuszba került a nap végére. A határidős indexek pedig már 1 százalék körüli mínuszokat vetítenek előre mára, tehát láthatóan elfogyott a lendület a részvénypiacokon. Európában is vegyesen indult a hét, de a határidős indexek alapján itt is eséssel indulhat a mai kereskedés. A piaci szereplők közben változatlanul a gyorsjelentésekre figyelhetnek, ma az amerikai piacnyitás előtt érkezik az Uber és a Pfizer jelentése is.

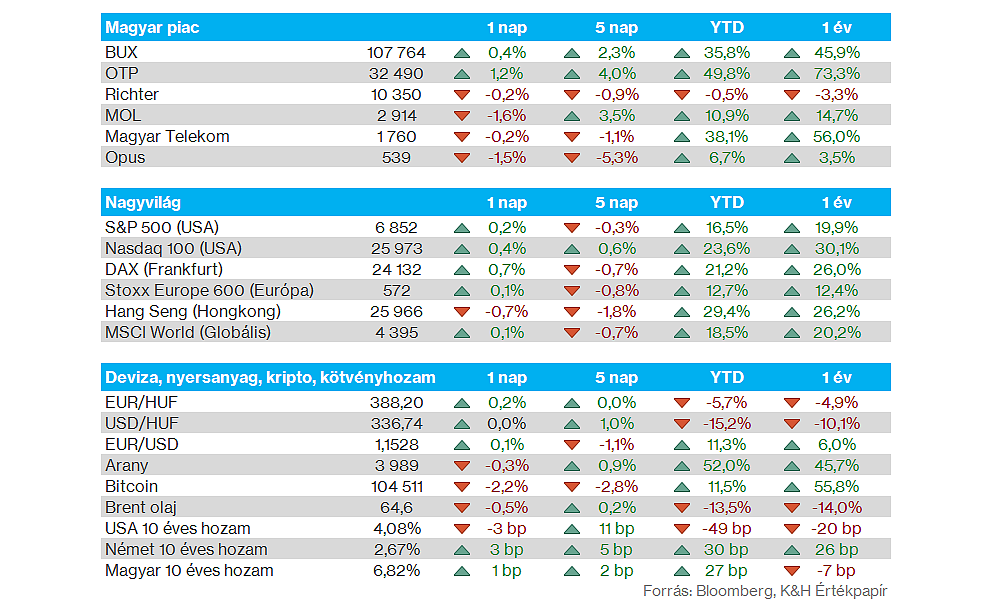

Magyar piac: Újabb kereskedési napot zárt pluszban a magyar tőzsde, a BUX index már a 108 ezer pontos szintet közelíti. Ez nagyrészt az OTP további menetelésének volt köszönhető, a bankpapír már a 32500 forintos szint környékén zárt. Ezzel szemben nem mutatott nagy erőt a Magyar Telekom és a Richter sem, valamint a Mol részvénye másfél százalékos mínuszban zárt.

K&H Értékpapír befektetői hangulatindex: Ismét növekedést mutatott a hangulatindex értéke az előző héten, a korábbi 29 pontról 42 pontra tudott javulni. A pozitív válaszok aránya majdnem 60 százalékos volt, vagyis megnőtt az optimizmus, míg a negatív válaszok aránya csak 17 százalékot tett ki. Az előző hetekben egyébként a részvénypiacok sem szerepeltek rosszul, az S&P 500 2 százalék felett emelkedett októberben, míg a BUX a szeptemberi mélypontjaihoz képest már 10 százalékot tudott javítani.

Forint: Tegnap is folytatta erősödő trendjét a forint, amelynek köszönhetően az EURHUF árfolyama rövidebb ideig 387 alatt is tartózkodott. Ezzel új idei mélypontot tudott kijelölni a devizapár, így támogató piaci hangulat közepette akár tovább folytathatja erősödését a magyar deviza. Időközben ráadásul a dollár is inkább erősödés jeleit produkálta a napokban, ennek ellenére is jól tartotta magát a forint. Ma reggelre kisebb forintgyengülés bontakozott ki, így 388 környékére emelkedett vissza az EURHUF árfolyama.

Amerikai gazdaság: A vártnál gyengébb PMI adat érkezett tegnap az Egyesült Államokból, ráadásul szeptemberhez képest még csökkent is az ISM feldolgozóipari index értéke 49,1 pontról 48,7 pontra. A feldolgozóipar tehát továbbra sem mutat nagy erőt, míg a szolgáltatószektor jobban tartja magát, a befektetők is inkább az utóbbival kapcsolatos PMI adatra fókuszálnak, amely majd holnap az amerikai piacnyitást követően kerül publikálásra.

Palantir: Hiába teljesítette felül a főbb sorokon a várakozásokat a Palantir, a részvényesi reakció mégis negatív volt a tegnap este közzétett gyorsjelentést követően. Több piaci szereplő is kiemelte a Palantir kapcsán a részvény túlértékeltségét, így az erős eredmények ellenére 6 százalékot esett a részvény piaczárást követően. Igaz, ezzel együtt is csak a múlt heti szintekre esne vissza az árfolyam. A Palantir harmadik negyedéves bevétele 63 százalékkal emelkedett a tavalyi szintekhez képest, elérve az 1,18 milliárd dollárt. EPS terén 21 centes eredményt ért el a társaság, szemben a konszenzus 17 centes várakozásával. Az idei bevételi előrejelzését is megemelte a vezetőség 4,4 milliárd dollárra, azonban a 2026-os várható bevételek kapcsán nem tett közzé előrejelzést.

Amazon: Mostantól az Amazon AWS felhőszolgáltatását is igénybe veszi az OpenAI, jelentette be a két cég tegnap. Az ügylet részeként az OpenAI 38 milliárd dollár összegben vásáról számítási kapacitást az AWS-től 2026 végéig, de 2027-től tervben van az együttműködés meghosszabbítása is. Az Amazon részvénye pozitívan reagált a hírekre, így 4 százalékos emelkedést mutatott tegnap.

BP: A vártnál erősebb profitszámokat tartogatott a BP ma reggeli gyorsjelentése. A gyengébb energiaárak ellenére is erős számokat közölt tehát a BP, 2,35 milliárd dolláros nettó profitot ért el, valamint 750 millió dolláros részvény-visszavásárlási programot jelentettek be a következő három hónapra vonatkozólag. Az idei évben jelentős stratégiaváltoztatást eszközölt a menedzsment, amely kisebb fókuszt helyez a megújuló energiára, ezzel jelentősebb mértékű költséghatékonyság javulást elérve.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.