Nemzetközi piacok: Érdemi mínuszokat mutattak tegnap a vezető európai részvényindexek, miután a befektetők ismét a közel-keleti eseményeket figyelték nagyobb figyelemmel. Az USA és Irán közötti növekvő feszültség hatására gyengébb volt a tőzsdei hangulat, a DAX végül 2,2 százalékot gyengült, míg az amerikai piacok jobban tartották magukat, a kezdeti gyengébb nyitást követően pedig a Nasdaq 100 még emelkedni is tudott a nap végére. A határidős indexek is kedvező nyitást vetítenek előre, így a tegnapi gyengébb kereskedést követően az európai részvények is javulásnak indulhatnak.

Szektorok: Az amerikai piacon az energiaárak megugrását követően az energiacégek is emelkedést mutattak, emellett pedig a technológiai szektor volt felülteljesítő, az AI-rali újbóli felerősödésének köszönhetően. A szektorok többsége azonban gyengébben szerepelt tegnap, a leggyengébben teljesítő nyersanyag-kapcsolt cégek körében több mint 2 százalékos csökkenés volt tapasztalható.

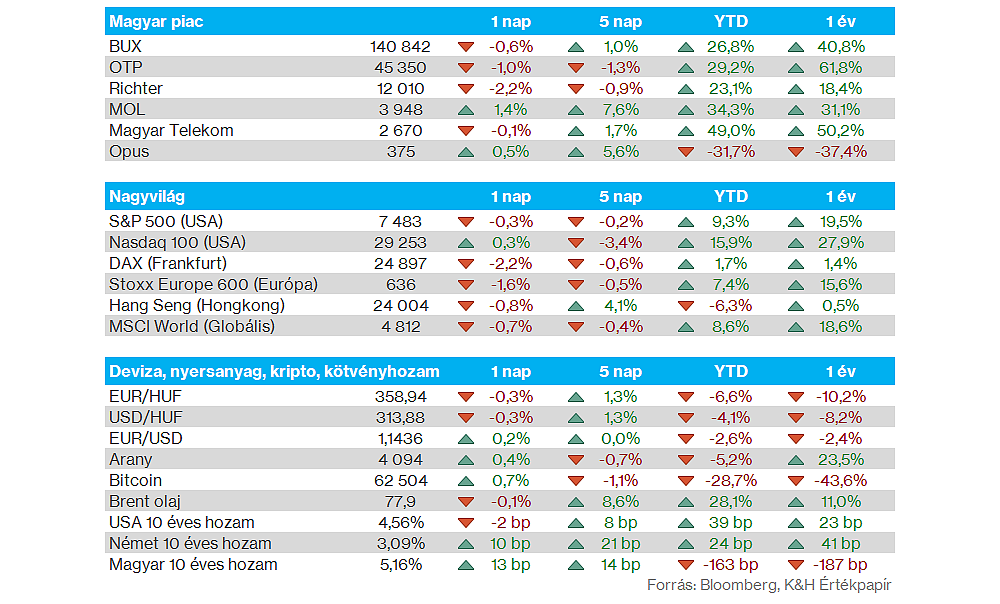

Magyar piac: A gyengébb nemzetközi hangulatban a magyar részvénypiac sem talált erőre tegnap, a BUX index ezzel napon belül 140 ezer pont alá csökkent vissza, bár délután már kismértékben javítani tudott, így 0,6 százalékos visszaesésével 141 ezer pont környékén zárt. A blue chipek közül egyedül a MOL tudott felülteljesítő lenni a magasabb energiaáraknak köszönhetően. A többi blue-chip végül mínuszban zárt, a Richter pedig 12000 forint környékére gyengült.

Olaj: A közel-keleti konfliktus kapcsán kialakult eszkalációs hírek hatására emelkedésnek indultak a héten az olajárak, így a Brent tegnap már a 79 dolláros szinteket is meghaladta, míg a WTI 76 dollár fölé emelkedett vissza, ami közel három hetes csúcsot jelent. Ma reggelre mérséklődés bontakozott ki az olajpiacokon, azonban szemmel láthatóan megnőtt a bizonytalanság az olajpiacokon, amely markánsabb mozgásokat hozott, a befektetők az ezzel kapcsolatos hírekre így kiemelt figyelmet fordíthatnak a következő napok során is.

Nemesfémek: A gyengébb piaci környezet közepette a nemesfémek teljesítménye sem volt kimagasló, az arany ráadásul tegnap már a 4000 dolláros szinteket is megközelítette. Közben az ezüst szintén gyengébben szerepelt, alapvetően tehát a kockázatkerülés közepette a nemesfémek sem mutattak erőt. Ma reggelre 4100 dollárig erősödött vissza az arany, de a hét elején látott szinteknél így is gyengébben áll.

Devizapiac: Kisebb erősödést mutatott az elmúlt időszakban a dollár, ami tegnap is kismértékben folytatódott, ugyanakkor nagyobb mozgásokra nem került sor az EURUSD kapcsán. Az 1,14 körüli szinteket figyelheti így a piac, ugyanakkor továbbra is bőven a mozgóátlagai alatt jár a devizapár. A forint ebben a környezetben nem szerepelt túl erősen, az euróval szemben jelentős megugrást mutatott, így a 361 feletti szintekig is eljutott az EURHUF árfolyama, igaz ma reggelre valamelyest erősödés látható, így 358 körül jár az EURHUF. Ezzel együtt viszont áttörte az 50 napos mozgóátlagot, illetve közel másfél havi csúcsra erősödött az EURHUF.

Kínai gazdaság: A vártnál kisebb mértékű infláció bontakozott ki június során Kínában, az előző év azonos időszakához képest 1 százalékos áremelkedés volt látható, amely kisebb lassulást jelez a májusi 1,2 százalékos ütemhez képest. Ezzel együtt a termelői árindex 2022 júliusa óta a legnagyobb mértékű növekedést produkálta, éves szinten 4,1 százalékos emelkedést jelezve ezzel júniusban.

SpaceX: Tovább csökkent a tegnapi kereskedésben a SpaceX árfolyama, ezzel először zárt 150 dollár alatt a részvény, amely az első kereskedési napi nyitóárfolyama volt. A napokban egyébként több céláremelés is érkezett a SpaceX részvényére, a Morgan Stanley elemzője 300 dolláros, míg több nagybank elemzője 200 dollár körüli célárat fogalmazott meg a papír kapcsán.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.