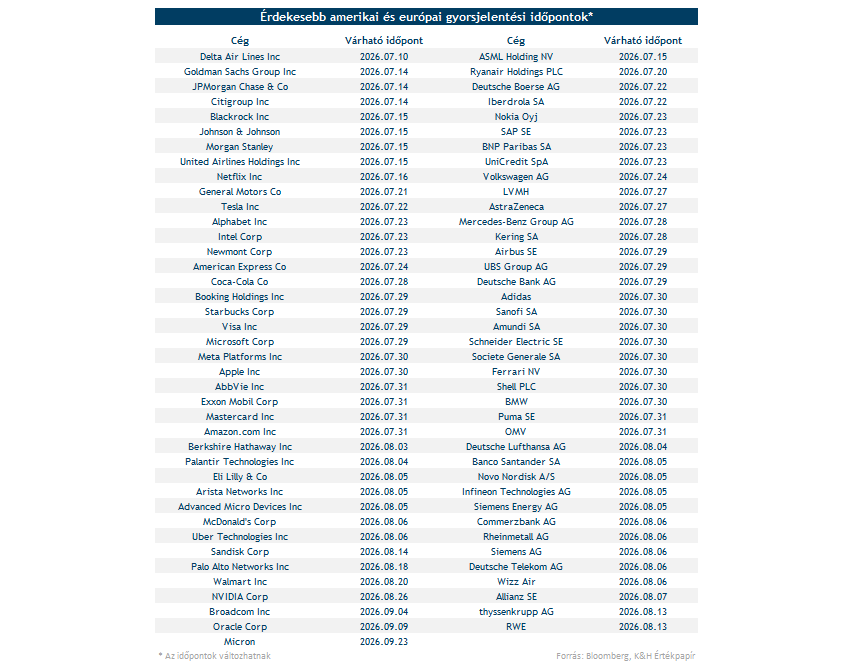

Az elmúlt időszakban lezárult az első negyedéves eredményeket bemutató gyorsjelentési szezon, ami robusztus vállalati eredményeket hozott az amerikai vállalatok körében. A héten pedig a Delta Air Lines jelentésével elindulhat a következő gyorsjelentési szezon, amiben az LSEG várakozásai szerint tovább gyorsulhat az eredménynövekedés üteme az USA-ban, és Európában is erőteljes javulásra van kilátás. A hazai főbb gyorsjelentések pedig augusztus elején érkeznek majd.

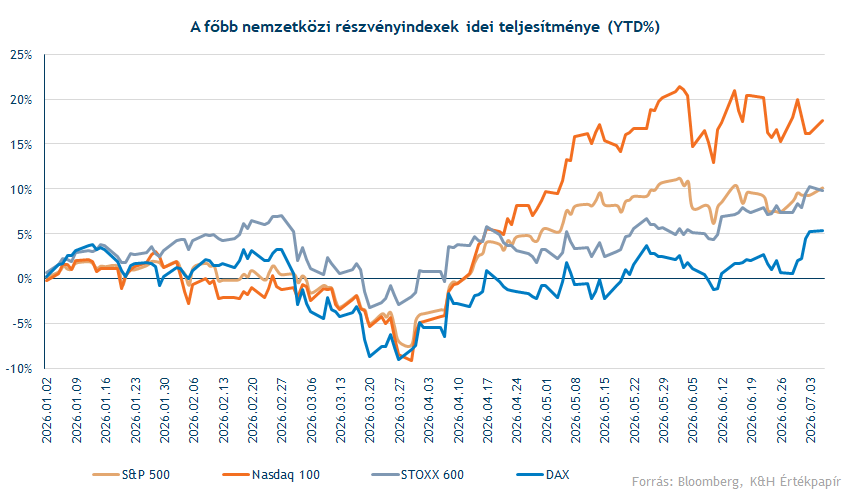

Túl vagyunk az idei év első felén, így újra érdemes megvizsgálni a nemzetközi részvénypiacok helyzetét és a vállalati eredményeket is. 2026 első felében folytatódott a globális részvénypiacok menetelése, ezen belül többnyire felülteljesítettek az amerikai indexek az európai társaikhoz képest. Az idei évben eddig az S&P 500 index mintegy 10 százalékot, míg a Nasdaq 100 index több mint 17 százalékot nőtt, ezzel szemben az európai STOXX 600 9,9 százalék, míg a német DAX mindössze 5,2 százalékot emelkedett. Ha azonban csak az elmúlt negyedév statisztikáit nézzük, 2020 óta legerősebb negyedévét zárta az S&P 500 index (14,9 százalékos plusz), illetve a Nasdaq 100 index is (21,4 százalékos plusz).

Az amerikai indexek markáns emelkedését több tőzsdei trend is hajtotta, amelyekre egy korábbi elemzésünkben részletesebben is kitértünk. Továbbra is az AI-hullám a fő narratíva a befektetők körében, a közel-keleti deeszkalációs fejlemények pedig további löketet adtak az AI-ralinak, miközben a fundamentumok terén nem történt jelentős változás, az amerikai vállalatok széles körben robusztus eredménynövekedésről számoltak be az elmúlt negyedévben. Mai elemzésünkben az első negyedéves tényadatokat, valamint a második negyedéves eredményekre vonatkozó várakozásokat tekintjük át.

Brutális eredménytermelés az USA-ban

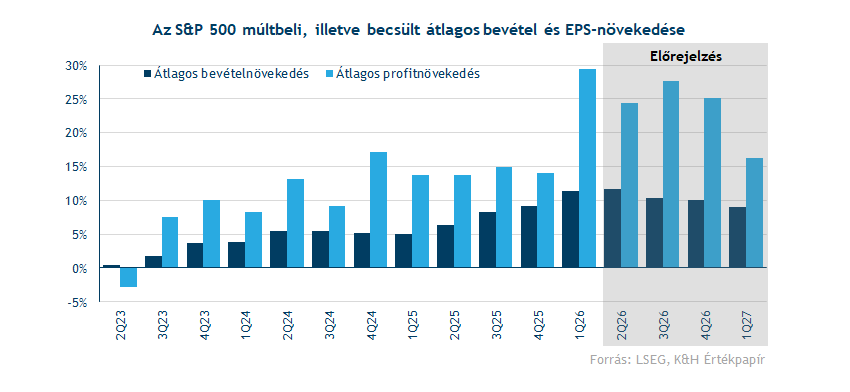

Ami az első negyedéves vállalati eredményeket illeti, az LSEG adatai szerint a legnagyobb 500 amerikai cég körében átlagosan 11 százalékos bevételnövekedés, illetve 29 százalékos profitnövekedés volt látható, ami egészen kimagasló szintnek számít a korábbi negyedévek dinamikájához viszonyítva. Mindamellett, hogy a profitnövekedés szinte kilőtt az amerikai vállalatok körében, a bevételnövekedés üteme is tovább gyorsult az elmúlt időszakokhoz képest. Historikusan nézve egyébként hasonló mértékű, 25 százalék feletti profitbővülésre legutóbb 2021 negyedik negyedévében volt példa.

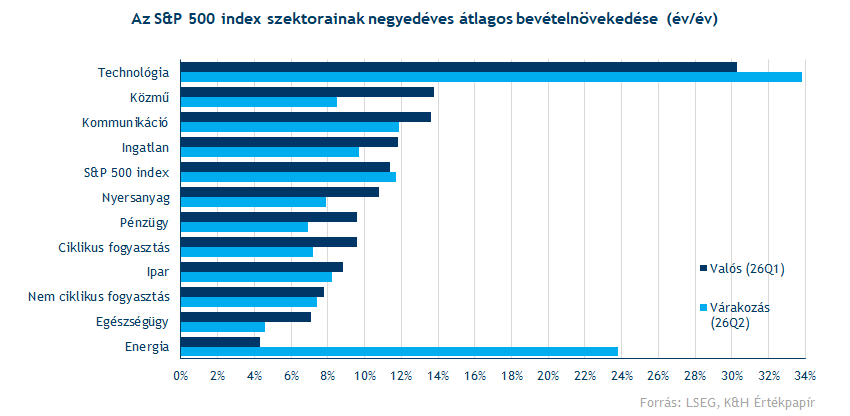

A szektorbeli teljesítményeket vizsgálva fény derül a széles piaci növekedés mögötti húzóágazatra, amely talán nem meglepő módon az elmúlt negyedévekhez hasonlóan a technológiai szektor volt. A részvénypiaci AI momentum mögött tehát további fundamentális javulás volt megfigyelhető, a techszektoron belül az erős vállalati eredményekhez jelentős mértékben a chipgyártó, valamint az elektronikai eszközöket gyártó cégek járultak hozzá, amelyek kulcsszerepet töltenek be az AI infrastruktúra kiépítésében.

Érdemes azonban az első negyedéves eredmények mellett a második negyedévre vonatkozó várakozásokat is összevetni. Az LSEG az 500 legnagyobb amerikai vállalat körében átlagosan 12 százalékos bevételnövekedésre és 29 százalékos profitnövekedésre számít.

A szektorokat vizsgálva tovább gyorsulhat a bevételnövekedés üteme a techszektorban (30 százalékról közel 34 százalékra), míg emellett jelentősen megugorhat az energiacégek átlagos bevételnövekedése is (4,3-ról 23,8 százalékra), ami a negyedév során megugró energiaáraknak tudható be. Két számjegyű maradhat a kommunikációs szektor bevételnövekedése a nagy szereplők (Meta, Alphabet) teljesítményének köszönhetően, ugyanakkor a szektorok többségét tekintve azonban az első negyedéves ütemhez képest kisebb lassulás várható.

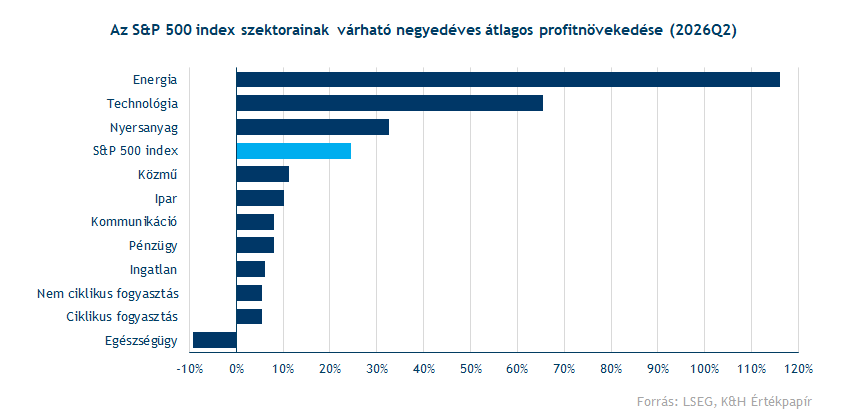

Áttérve a várható profitokra az egyes szektorok között, a magasabb energiaáraknak köszönhetően várhatóan jelentősen megugrott az energiaszektor szereplőinek a profitnövekedése az idei második negyedévben (éves alapon nézve). Emellett a technológiai vállalatok EPS-növekedése tovább gyorsulhat, meghaladva a 65 százalékos szintet (bár érdemes megjegyezni, hogy a két AI-kapcsolt alszektor nélkül ez 18,7 százalék lenne). A nyersanyagkapcsolt cégek is erősen teljesíthetnek éves összehasonlításban, így lényegében ez a három szektor húzza felfelé az S&P 500 várható profitnövekedését. Továbbá az előzetes várakozások szerint az egészségügyi szektor lehet a fő lemaradó az amerikai szektorok között, ezen belül különösen a biotech-cégek körében várható nagyobb profitcsökkenés.

Európában is erősödés várható

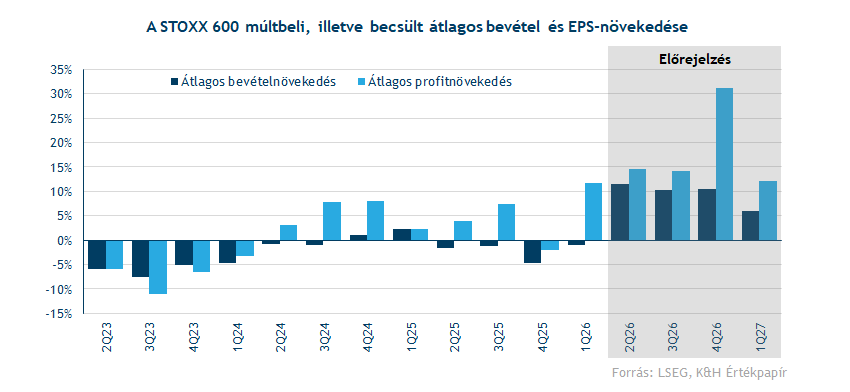

Áttérve Európára, az európai vállalatok körében is erősödés várható az idei második negyedéves eredményeket illetően. A STOXX 600 index komponensei körében átlagosan újra két számjegyű lehet (11,4 százalék) a bevételnövekedés 2026 második negyedévében, ami jelentős javulás lenne az első negyedéves 0,9 százalékos csökkenéshez képest. A bővülés elsősorban az energia (43 százalék) és a közműszektor (23 százalék) miatt gyorsulhat érdemben. Érdemes megjegyezni, hogy az energiaár-emelkedés mindkét szektor növekedését új szintekre emelheti, és ezt a hatást tovább erősítheti a korábbi időszakokban látott alacsonyabb bázis.

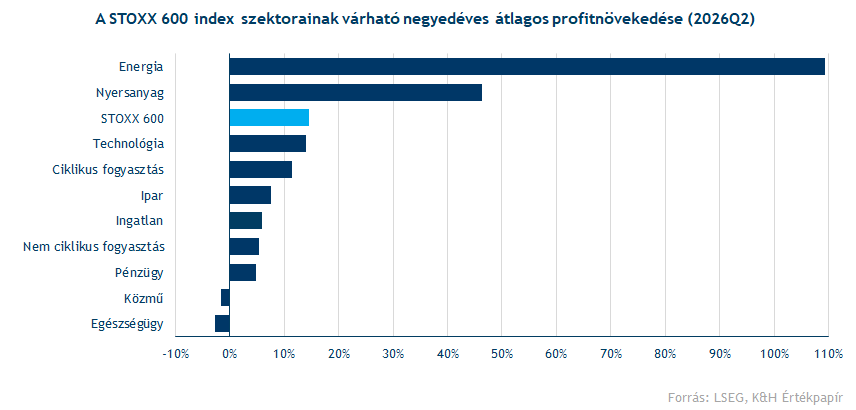

Az előbb említett hatás pedig a legnagyobb európai cégek profittermelésében is megmutatkozik. Az idei év első negyedévében már többéves csúcsra ugrott a profitnövekedés üteme a STOXX 600 vállalatai között (részben az energiaszektor felülteljesítésének köszönhetően), és a várakozások szerint ez a második negyedévben is kitarthat. Átlagosan 14,5 százalékos profitnövekedéssel számolnak az LSEG elemzői, az egyes európai szektorok közül érdemben kiemelkedhet az energia szektor (109 százalék), a nyersanyag (46 százalék) és a technológiai szektor (14 százalék) is.

Augusztus elején érkeznek a főbb hazai jelentések

Ami a magyar főbb gyorsjelentések időpontját illeti, augusztus első hete igen mozgalmas lesz, ugyanis ekkor érkezhet mind a négy hazai blue chip jelentése. A jelentések sorát az OTP kezdheti, a bank gyorsjelentése előreláthatóan augusztus 5-én, piacnyitás előtt érkezik, majd aznap, piaczárás után publikálhatja friss eredményeit a Magyar Telekom is. Ezt követően augusztus 7-én, pénteken piacnyitás előtt érkezhet a MOL és a Richter gyorsjelentése.

Az elmúlt időszakban kiemelt erőt mutatott az OTP a hazai piacon, így érdemes lesz figyelni a társaság jelentését és az arra érkező piaci reakciót, ami a BUX teljesítményére is jelentős hatással lehet. Eközben a MOL inkább oldalazás jeleit mutatja az elmúlt hónapokban, a társaság beszámolójában várhatóan erős eredmények várhatók a finomítói szegmensből. A Richter szintén oldalazás jeleit mutatja, míg a Magyar Telekom nagyobb emelkedést követően torpant meg az elmúlt hetekben, mindkét részvény esetében újabb lendületet hozhatna az érkező gyorsjelentés.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.