Nemzetközi piacok: Nem mutattak látványos mozgást tegnap az amerikai részvények, így az S&P 500 kisebb mínuszban zárt, míg a Nasdaq 100 index a technológiai papírok napközbeni emelkedésének köszönhetően mérsékelt pluszba tudott kerülni. Ezzel együtt az energiaszektor lemaradó volt, míg a kommunikáció inkább felülteljesítést mutatott, de az energiaszektoron kívül nagyobb elmozdulások nem mutatkoztak. A német piac közben szintén gyengébben szerepelt, a 0,6 százalékos csökkenés után pedig már az 50 napos mozgóátlaga közelében jár a DAX árfolyama.

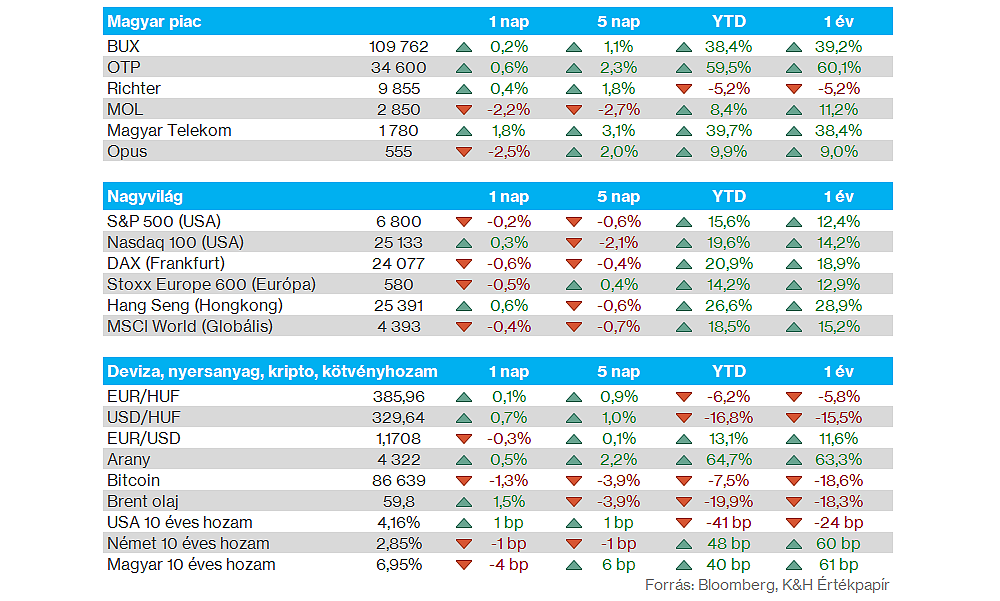

Magyar piac: Kisebb emelkedéssel zárta a tegnapi kereskedést a BUX index, a vezető részvények közül a Telekom tudott nagyobb lendületet venni, de az 1800 forintos szintekig így sem tudott visszakapaszkodni. A Richter és az OTP nem produkált jelentős emelkedést, miközben a Mol 2900 forint alá csúszott vissza, de a nemzetközi piacokon is gyengébb teljesítményeket produkáltak az energiaszektor szereplői.

Amerikai munkaerőpiac: Mind az októberi, mind a novemberi NFP munkaerőpiaci adatot tegnap tették közzé az Egyesült Államokban, a csúszás az amerikai szövetségi kormányzás korábbi leállásának tudható be. Októberben 105 ezer fős csökkenés mutatkozott, míg novemberben ugyan 64 ezer fős bővülés volt látható, de erős munkaerőpiaci adatokat így sem kaptak a befektetők. A fentiek után a munkanélküliségi ráta 4,6 százalékra emelkedett novemberre, míg a bérdinamika is lassuló emelkedést mutat.

Egyesült Királyság: Tovább mérséklődött az infláció az Egyesült Királyságban, így novemberben 3,2 százalékos éves áremelkedés mutatkozott, amely nemcsak előző havi adathoz képest számít csökkenésnek, de a 3,5 százalékos elemzői várakozásokat is alulmúlta. Ez további teret nyithat a jegybank előtt, hogy kamatvágást eszközöljön a holnapi kamatdöntő ülésén, elemzői várakozások alapján 25 bázispontos kamatvágásra mutatkozik esély.

Nemesfémek: Tegnap napközben emelkedésnek tudtak indulni a nemesfémek is, így a kezdeti gyengébb teljesítményt ledolgozva tudott az arany hamar 4300 dollár fölé kerülni ismételten. A korábbi csúcsoktól továbbra sem jár messze a nemesfém. Az arany mellett az ezüst is erőre kapott és új csúcsot is döntött 66 dollárnál, a ma reggeli órákban 65,7 dollár körüli szinteken tartózkodik az árfolyam.

Olaj: Tovább folytatódott tegnap az olajárak csökkenése, így már a tavaszi mélypontok alá esett vissza nap végére a WTI. Ma reggel azonban újra kisebb emelkedést mutatnak az olajárak, miután Donald Trump tengeri blokádot hirdetett a szankciók alá eső venezuelai olajszállítmányokra. Viszont a mai emelkedéssel együtt még mindig mélypontok közelében tartózkodnak az olajárak, év eleje óta is nagyobb mértékű visszaesés zajlott le az olajpiacokon. A WTI árfolyama 56 dollár körüli szinteken jár jelenleg, míg a Brent is hasonló tendenciát jelez, 60 dollár alatt mozog az árfolyam ma reggel.

Európai autógyártók: Bejelentette tegnap az Európai Bizottság, hogy az új belsőégésű motoros autók értékesítésének 2035-ös tilalmának eltörlését javasolják. Az új javaslat értelmében 2035-re az autógyártóknak 90 százalékkal kellene visszavágniuk az újonnan értékesítendő autók károsanyag-kibocsátását a 2021-es szintekhez képest. Az új szabályozást még az egyes EU tagországok kormányainak és az Európai Parlamentnek is jóvá kell hagynia.

Amazon: Az Amazon egy 10 milliárd dolláros potenciális befektetésről tárgyal az OpenAI-jal, olvasható a Bloomberg oldalán. Az OpenAI az elmúlt időben több nagyobb értékű befektetést is bejelentett, az Amazonnal való együttműködés részeként az OpenAI a jövőben akár Amazon Trainium chipeket is használhat. A felek egyelőre nem erősítették meg az értesüléseket.

Alphabet: Az Alphabet cégcsoport alá tartozó Waymo 15 milliárd dollár értékű tőkebevonást tervez, annak érdekében, hogy további piacokon indíthassa el a robotaxi szolgáltatását 2026-tól. Emellett a cégcsoport vezérigazgatója kiemelte, hogy 2027-től érdemi hozzájárulást mutathat a pénzügyi eredmények terén is a Waymo, olvasható a CNBC oldalán. A Tesla mellett így az Alphabet is egyre nagyobb hangsúlyt fektethet a robotaxi szolgáltatások fejlesztésére.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.