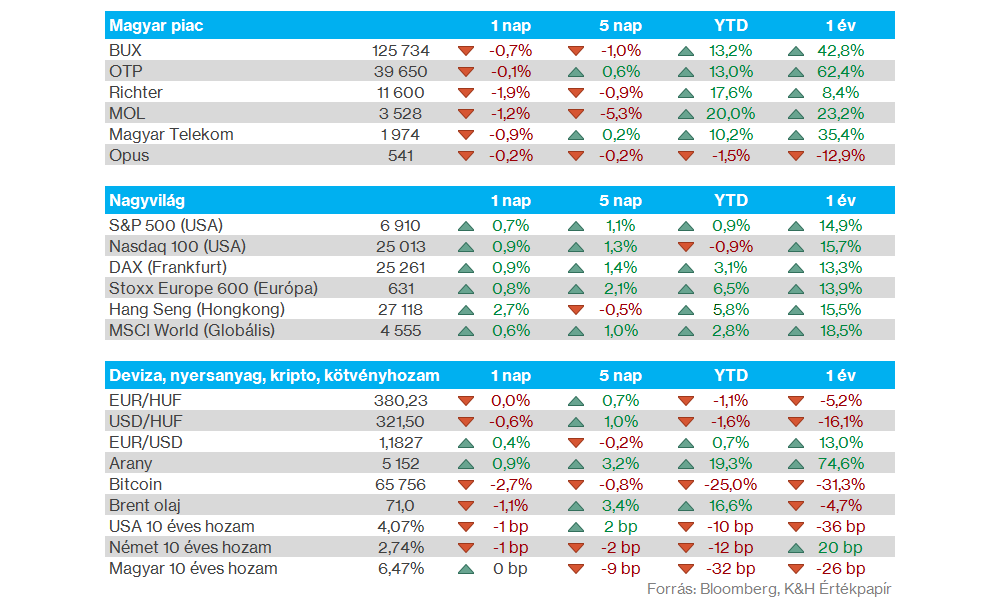

Nemzetközi piacok: A vártnál gyengébb pénteki makroadatok ellenére emelkedéssel zárták a hetet a főbb amerikai indexek. Az S&P 500 index 0,7 százalékos, míg a Nasdaq 100 index 0,9 százalékos emelkedésre volt képes. Eközben Európában is összességében pozitív volt a hangulat, így a főbb európai indexek 1 százalék körüli pluszban zárták a hetet. A befektetők a vámokkal kapcsolatos hírekre figyelhetnek, az ehhez kapcsolódó bizonytalanság közepette mind az amerikai, mind az európai határidős indexek gyengülést jeleznek előre.

Szektorok: A techszektor és a kommunikációs szektor is javulás jeleit mutatta a múlt hét végén, miközben a nagyobb kapitalizációjú cégek közül az Alphabet és az Amazon is érdemi emelkedést tudott produkálni. Trendfordulat azonban egyelőre nem mutatkozik az amerikai piacon, így változatlanul a nyersanyagszektor és az energiaszektor mutat nagyobb erőt, míg év eleje óta a techpapírok vagy a kommunikációs szektor tagjai lemaradónak számítanak.

Magyar piac: Pénteken gyengébb teljesítmények mutatkoztak a hazai piacon, így az összes blue chip csökkenéssel zárta a hetet. Leggyengébben a Richter teljesített, de a Mol és a Magyar Telekom is 1 százalék körüli mínuszban zárt, míg az OTP részvénye minimális csökkenést produkált.

Olaj: Megakadt az olajárak emelkedése, így péntek után a hétfői kereskedésben is kisebb mínuszt mutat a Brent és a WTI árfolyama. Év elejétől azért így is jelentősebb, 14-16 százalék körüli pluszokat mutatnak az olajárak, az emelkedésben az Irán körüli események is szerepet játszhattak, így a következő napokban is figyelhetik az újabb fejleményeket a piaci szereplők.

Nemesfémek: Újból emelkedésnek indultak a nemesfémek, az arany így már az 5000 dolláros szinttől is eltávolodott, több hetes csúcsra emelkedve. A korábbi, 5400 dollár körüli csúcsok egyébként messzebb találhatóak még, egyelőre az 5200 dollárt közelítheti a nemesfém. Az ezüst is nagyobb erőt mutat az utóbbi napokban, így ma reggel már 85 dollár felett mozog az árfolyam, de a korábbi csúcsok eléréséhez még jelentős emelkedésre lenne szükség.

Amerikai gazdaság: A vártnál gyengébb GDP adatok érkeztek az elmúlt héten az Egyesült Államokból, így az amerikai gazdaság mindössze 1,4 százalékos bővülést mutatott évesítve 2025 negyedik negyedévében, szemben a várt 2,8 százalékkal. A növekedés lassuláshoz az amerikai kormányzati leállás is hozzájárulhatott. Emellett a Fed által kiemelten figyelt PCE‑infláció havi alapon gyorsulást jelzett, éves szinten pedig 2,9 százalékkal emelkedett. Továbbá az S&P Global is közzé tette a februári PMI adatait, a feldolgozóipari és szolgáltatóipari adat is alulmúlta a várakozásokat.

Graphisoft Park: Új rekordokat tudott elérni a 2025-ös év során a Graphisoft Park, amely így 17,6 millió eurós bevétellel és 20,5 millió eurós adózott eredménnyel zárta az esztendőt, bár ebben jelentős szerepet játszottak 12,2 millió eurós egyszeri tételek is. Az idei évre vonatkozólag óvatos becslést tett közzé a menedzsment, így 8,1 millió eurós pro forma eredményt jósolnak. A részletes negyedéves gyorsjelentés a BÉT oldalán megtalálható.

Heti gyorsjelentések: A héten több fontos hazai gyorsjelentés is érkezik, a Magyar Telekom szerdán piaczárás után, míg a Richter pénteken piacnyitás előtt publikálja friss számait. Az Egyesült Államokban az Nvidia gyorsjelentése kerülhet a fókuszba, mellette több techcég eredményeire is figyelhetnek a befektetők. Európában több nagyobb szereplő jelentése is várható a héten, mint például az E.ON, az Allianz vagy a Deutsche Telekom. A fontosabb gyorsjelentések időpontjait összegyűjtöttük oldalunkon.

Heti makroadatok: Makroadatok terén kevésbé izgalmas hét várható, főképp a német inflációs adatok lehetnek érdekesek az IFO hangulatindex alakulása mellett. A héten esedékes fontosabb makroeseményeket összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.