Nemzetközi piacok: Gyengélkedéssel indult a kereskedés a héten az amerikai piacokon, miközben folytatódott a nagy kapitalizációjú cégek és a techvállalatok gyenge teljesítménye is, így az S&P 500 index is 1 százalék feletti mínuszban zárt. A bizonytalanság továbbra is nagy a vámok, illetve az AI-forradalom körüli hírek kapcsán, így a VIX index is emelkedés jeleit mutatta, emellett a befektetők a héten az Nvidia gyorsjelentésére is várhatnak, amely a chipgyártók számára is fontos indikátor lehet. Európában idén eddig kedvezőbb teljesítmények bontakoztak ki szemben Amerikával, így a szélesebb európai piacot lefedő STOXX 600 index 6 százalékos pluszban áll év eleje óta. A határidős indexek egyébként kisebb pluszokat jeleznek előre, így kedvezőbb hangulatban indulhat a mai kereskedés.

Szektorok: Kifejezetten gyengén teljesített tegnap a pénzügyi, a ciklikus fogyasztási és a technológiai szektor. Az utóbbin belül már jelentős eltérések mutatkoztak, az mesterséges intelligenciával kapcsolatos aggodalmak miatt a kibervédelmi és szoftvercégek is alulteljesítettek, miközben a chipgyártók ellenállóbbnak bizonyultak. Felülteljesítő volt ugyanakkor az egészségügyi szektor, valamint a nem ciklikus fogyasztási javak szektora is.

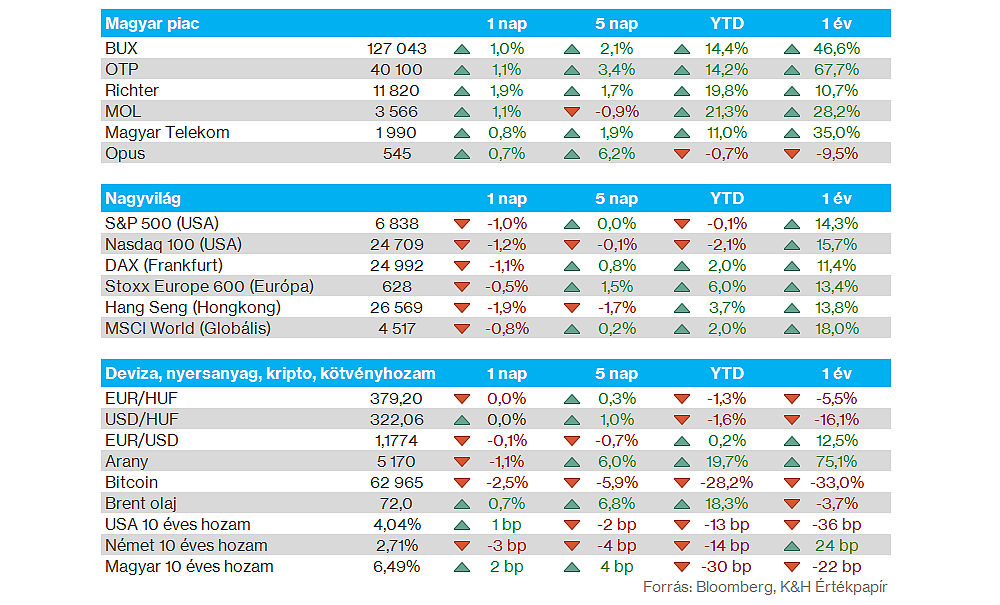

Magyar piac: Lendületet kaptak tegnap a magyar blue chipek, hiszen mind a négy vezető részvény emelkedéssel zárta a napot, ráadásul a Richter a közel 2 százalékos javulásának köszönhetően csúcsközelbe került ismételten. Összességében a BUX index is 1 százalék feletti javulást produkált, a befektetők a holnapi Telekom, majd a pénteki Richter gyorsjelentésre várhatnak. Emellett az MNB ma esedékes kamatdöntését is figyelhetik a piaci szereplők.

K&H Értékpapír befektetői hangulatindex: Továbbra is az optimisták vannak többségben, ugyanakkor a 40 százalékos szintet csak kismértékben haladta meg az optimisták aránya az előző heti adatok alapján. Közben a pesszimisták aránya tovább emelkedett, így az előző héten csökkenést mutatott a hangulatindex értéke, ami végül 15 pontot tett ki.

Nemesfémek: Az elmúlt napok során lassabb ütemű emelkedés bontakozott ki az arany grafikonján, habár ma reggel kisebb mínuszba került a nemesfém árfolyama, így sem jár messze az 5200 dolláros szintektől. A január végi – február eleji nagyobb visszaesés jelentős részét tehát ledolgozta már az arany, de az 5600 dollár körüli csúcsszintek továbbra is távolabb helyezkednek el. Eközben az ezüst emelkedő lendülete is folytatódott, jelenleg 88 dollár környékén jár.

Novo Nordisk: Beesett tegnap a Novo Nordisk árfolyama, miután a gyógyszergyártó közölte, hogy az új CagriSema elhízás elleni készítménye elmarad hatékonyságban a versenytárs Eli Lilly termékétől. A kimutatott 23 százalékos testsúlycsökkenés elmaradt az amerikai gyártó által elért 25,5 százaléktól a 84 hetes tesztelési időszak alatt. A Novo Nordisk azt remélte az új készítménytől, hogy az fel tudja venni a versenyt az Eli Lilly által gyártott Zepbound/Mounjaro készítményekkel, miután a nagy népszerűségnek örvendő Wegovy készítmény szabadalma várhatóan 2031-ban lejár az Egyesült Államokban.

IBM: Rég nem látott esést produkált tegnap az IBM részvénye, hiszen 13 százalék feletti mínuszban zárta a kereskedést, ekkora mértékű napi visszaesésre több mint 25 éve nem volt példa az IBM esetében. A befektetők kedvezőtlenül fogadták a hírt, miszerint az Anthropic AI-eszköze segítségével gyorsíthatja a COBOL-alapú rendszerek modernizálását. A COBOL magas szintű programozási nyelv, amelyet az IBM gépek is használnak, így ez a hír tovább erősítette az aggodalmat a befektetők körében, hogy az AI ronthatja a régi rendszerek bevételi forrásait, idővel fejlesztéseket, változásokat eredményezhet.

JP Morgan: A tegnapi piaci bizonytalanságban a bankszektor sem remekelt, a piaci szereplők ugyanis tartanak attól, hogy az AI-forradalom negatív hatással lehet az IPO és M&A piaci aktivitásra a következő időszakban. A tegnapi befektetői konferenciáján viszont erre cáfolt rá a JP Morgan, jelezve, hogy az első negyedévben 10 százalék feletti ütemben bővülhettek a befektetési banki díjbevételek, de akár a 20 százalékot is megközelítheti a növekedés. Emellett Jamie Dimon vezérigazgató arról is beszélt, hogy még néhány évig folytatja a bankcsoport élén vezérigazgatóként, ezt követően esetleg elnökként fogja folytatni.

EU autóeladások: 961 ezer új autót értékesítettek az EU-ban idén januárban, ami 3,5 százalékos csökkenést jelent az egy évvel ezelőtti szintekhez képest, ezzel az utóbbi hat hónap folyamatos növekedése után először mutatott visszaesést a mutató. Az elektromos autók iránti kereslet ugyanakkor több mint 14 százalékkal nőtt, illetve a tisztán hibrid és a plug-in hibrid meghajtású járművek iránt is erőteljes kereslet mutatkozik. A főbb európai autógyártók közül eladott darabszámban a Stellantis (7 százalék) és a Mercedes-Benz (3 százalék) tudott növekedést felmutatni, miközben a Volkswagen, BMW néhány százalékos csökkenése mellett a Renault értékesítései januárban jelentősen visszaestek, több mint 15 százalékkal.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.