Nemzetközi piacok: A hétfői felpattanást követően tegnap visszább korrigáltak a technológiai papírok, amely a Nasdaq 100 esetében is közel 1,9 százalékos korrekciót eredményezett. Az S&P 500 index valamivel jobban tartotta magát a kisebb techsúlynak köszönhetően, míg a Dow Jones még emelkedni is tudott. Markáns emelkedés a főbb európai piacokon sem rajzolódott ki tegnap, a határidős indexek sem jeleznek előre erős kezdést Európa kapcsán, míg az amerikai határidős indexek valamelyest kedvezőbb képet festenek, de a befektetők az esti Fed kamatdöntésre várhatnak elsősorban.

Szektorok: Hiába kezdte erősen a hetet a technológiai szektor, tegnap már érdemi visszaesés bontakozott ki a szektor szereplői körül, így messze a leggyengébben teljesítő amerikai szektornak számított tegnap. Ezzel szemben a pénzügyi vállalatok, vagy éppen az ipari cégek folytatni tudták a javuló tendenciájukat, ráadásul év elejéhez képest is nagyobb növekedést mutatnak már az ipari részvények.

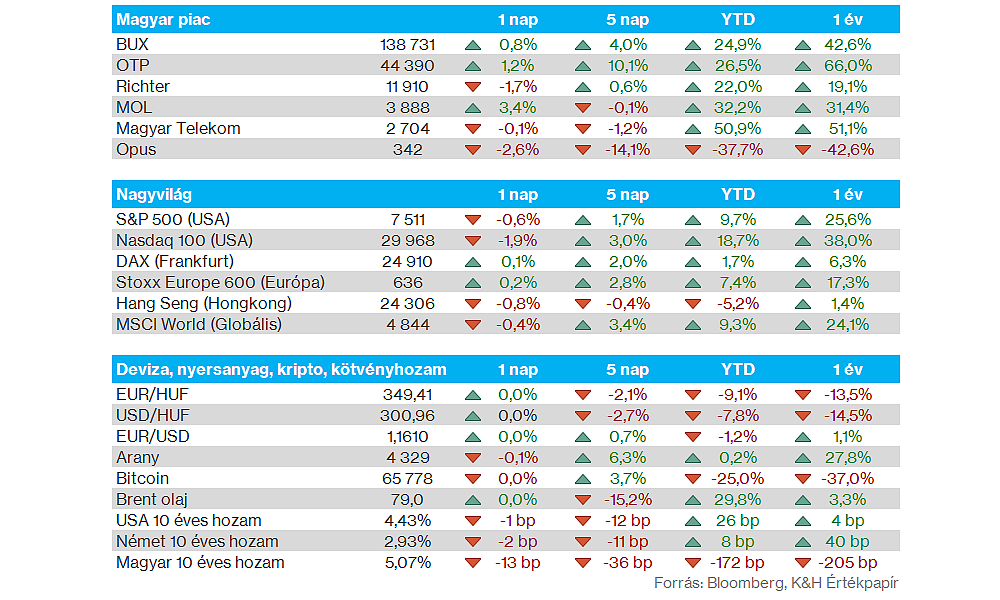

Magyar piac: Ugyan európai szinten felülteljesítőnek számított a magyar piac a tegnapi kereskedés során, de a blue chipek között így is inkább vegyes eredmények rajzolódtak ki. A MOL tudott nagyobb lendületet venni, valamint az OTP is 1 százalék felett zárta a kereskedést. Ezzel szemben a Richter 1,7 százalékos mínuszban zárt, valamint a Magyar Telekom is a 2700 forint környéki szinteken ragadt.

MOL: A MOL kapcsán fontos hír volt tegnap, hogy a magyar kormány az Ural-Brent árkülönbözet adóját kiterjesztené 2026. augusztus 1-től 2027 végéig, a Bloomberg cikke szerint. A javaslat szerint az 5 dollár feletti árkülönbözetre továbbra is fennmaradna a 95 százalékos adókulcs, de ezen felül a 2 és 5 dollár közötti árkülönbözetre 50 százalékos extra adóteher vonatkozna. A Pénzügyminisztérium hatásvizsgálata alapján az adóteher kiterjesztése a költségvetés egyenlegét évi (teljes év) 15 milliárd forinttal javíthatja. Egyébként a NIS felvásárlása kapcsán Vucic szerb elnök tegnap jelezte, hogy a felek július 1-éig kaphatnak határidő-hosszabbítást, írja a Portfolio.hu.

Olaj: Kedden is folytatódott az olajárak esése, a Brent árfolyama így már 80 dollár közelébe csökkent, de a WTI már bőven 80 dollár alatt mozog. Ezek március eleji szinteket jelentenek, tehát a közel-keleti konfliktus előtti szinteket közelítik már az olajárak, ugyanakkor év eleje óta így is nagyobb pluszt mutatnak még.

Devizapiacok: Tegnap a forint már 349 alatt is járt az euróval szemben, míg ma reggel nem mutat nagy mozgást az EURHUF árfolyama. Az év eleji 384 körüli szintekhez képest tehát már érdemi forinterősödés játszódott le idén, több éves mélypontra jutott újból a devizapár. A napokban ráadásul a dollár gyengélkedésnek indult, miközben a befektetők a Fed mai döntésére is kiemelt figyelmet fordíthatnak.

Egyesült Királyság: A vártnál némileg alacsonyabb lett a májusi infláció az Egyesült Királyságban, így éves szinten 2,8 százalékos áremelkedés volt látható. Áprilishoz képest tehát nem emelkedett az éves infláció mértéke, miközben az elemzők 3 százalékos áremelkedésre számítottak előzetesen.

SpaceX: Újabb csúcsokat ért el a SpaceX árfolyama tegnap, bár a tegnapi kereskedés végére mérséklődött a részvény lendülete, így is 4,8 százalékos pluszban zárt, 200 dollár felett. Ezzel piaci kapitalizációt tekintve a világ ötödik legnagyobb vállalata lett a SpaceX, megelőzve az Amazont. Emellett tegnap megerősítette a SpaceX, hogy 60 milliárd dollárért felvásárolja a Cursor nevű AI-kódoló eszközt fejlesztő Anysphere-t.

BMW: Visszavágta 2026-os profitvárakozását a BMW vezetősége, jelezve, hogy a gyengébb kínai eladások és az iráni helyzet is negatív hatással van az autógyártó profitabilitására. Az autószegmens kapcsán immár 1-3 százalékos működési eredményhányadot várnak a korábbi 4-6 százalékkal szemben, de az értékesített modellek száma is alacsonyabb lehet a korábban vártnál.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.