Erős számokat hozott a Disney negyedéves jelentése, így a rekordbevétel mellett a Disney+ előfizetők számában is szép emelkedést tudott felmutatni a társaság. A vidámparkok nyitása is hozzájárult a bevételnövekedéshez, emellett további növekedésre van kilátás. A befektetők elégedettek, így 7-8 százalékos pluszban indíthatja a mai kereskedést a részvény.

Az előző csalódást keltő negyedéves jelentést követően már jobban sikerült a 2022-es üzleti évet nyitó negyedéve a Disneynek. A fontosabb sorokon felülmúlta az elemzői várakozásokat, ennek köszönhetően tovább folytathatja a növekedést, illetve a koronavírus okozta helyzetből való kilábalást a társaság. Profitsoron erős bővülést realizált a cég, így 1,06 dolláros EPS-ről számoltak be, míg az elemzői konszenzus előzetesen csupán 63 centes eredményt várt.

Mesés bevételek

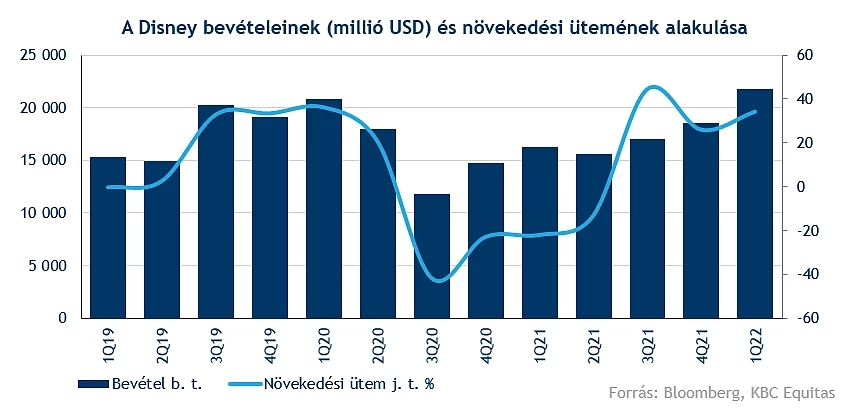

Több okból kifolyólag sikerült kifejezetten erős negyedévvel indítania az új üzleti évet a Disneynek, így a parkok újranyitása, a nagy sikerű Encanto rajzfilm bemutatása, illetve a vártnál nagyobb mértékű Disney+ előfizetők száma is hozzájárult a sikerhez. Az elért rekordbevétel egyben azt is jelenti, hogy nem csak éves szinten sikerült szignifikáns 34 százalékos növekedést elérnie bevételsoron a vállalatnak, hanem a két évvel korábbi eredményt is túl tudta szárnyalni. Ez jól jelzi, hogy a koronavírus okozta szigorítások fokozatos feloldása megkerülhetetlen szempont a Disney esetében.

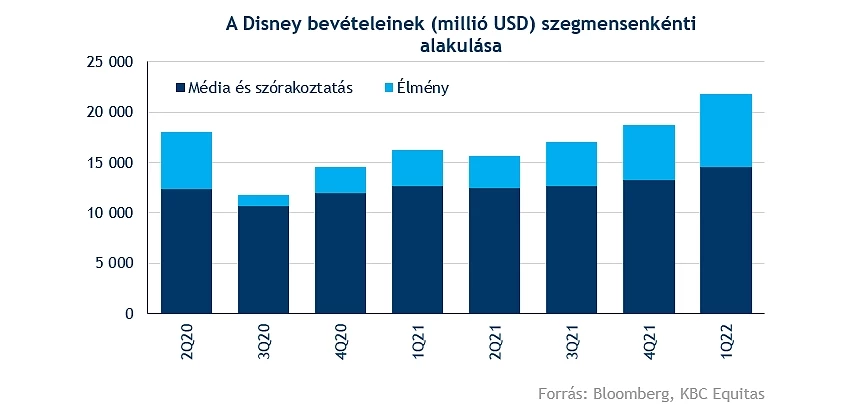

A Disney működését két fontosabb szegmensre lehet felbontani, az egyik az élmény szegmens, idetartoznak a különböző parkok, játékok, fogyasztói termékek, míg a bevételek nagyobb részét a médiáért és szórakoztatásért felelős szegmens teszi ki. Egyes vidámparkok immár komolyabb korlátozások nélkül képesek üzemelni, így a látogatók száma is emelkedik, valamint egyre többen foglalnak szállást a hotelekben, illetve a különböző kirándulások száma is növekszik. Így az élmény szegmensben megduplázta a bevételeit a cég az egy évvel korábbi bázishoz képest, jelenleg 7,2 milliárd dollárral járult hozzá a közel 22 milliárdos összbevételhez.

A média szegmensen belül megkülönböztethetjük a kábeltévés, illetve a streamingszolgáltatásokat magába foglaló Direct-to-Consumer üzletágat. Az előbbi esetében nem tapasztaltunk túl nagy növekedést éves alapon, míg a streamingszolgáltatások jól teljesítettek az elmúlt időben, így ebben a szegmensben 34 százalékos éves bevételnövekedést tapasztalhattunk, azonban a költségek emelkedésének köszönhetően továbbra is veszteséget termel ez az üzletág.

Emelkedik az előfizetők száma

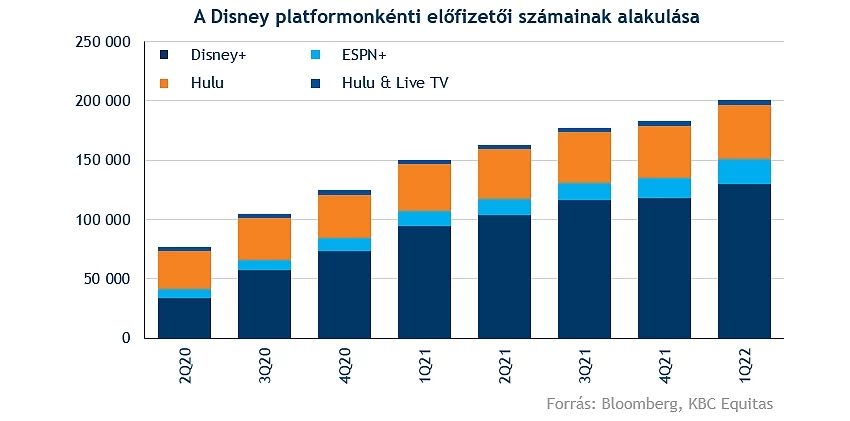

Egyelőre a streaming szegmens nem tud nyereséges negyedévet zárni, azonban az elmúlt időben emelkedtek az előfizetői bevételek, illetve ismét várakozáson felüli mértékben nőttek a felhasználói számok. A sporttartalmakért felelős ESPN+ szolgáltatás esetében 4,2 millió új felhasználó regisztrált a platformra, így már 21 millió feletti bázissal rendelkezik ez a szegmens. A Hulu előfizetők száma lassabb ütemben bővül, azonban a Live TV szolgáltatással együtt már 50 milliós előfizetői bázist alkot.

A streaming szolgáltatások oroszlán részét adó Disney+ számaira különösen odafigyelnek a befektetők egy-egy jelentés kapcsán. Az elmúlt három hónapban sikerült közel 12 millióval növelni a felhasználók számát, ezzel már közel 130 milliós bázist elérve. További pozitívum ennek kapcsán, hogy az elemzők előzetesen csupán 7 milliós bővülést vártak a platform kapcsán. 2024-re 230 és 260 millió előfizetővel kalkulálnak a cégnél, ez két év alatt duplázódást jelentene a Disney+ esetében. Ugyan egyelőre jócskán le van maradva a Netflix-előfizetők számához képest, azonban a Disney vezetősége jóval optimistább a jövőre nézve, mint a Netflix menedzsmentje. Továbbá a legutóbbi negyedév során többen regisztráltak a Disney+ felületére, mint a Netflixre.

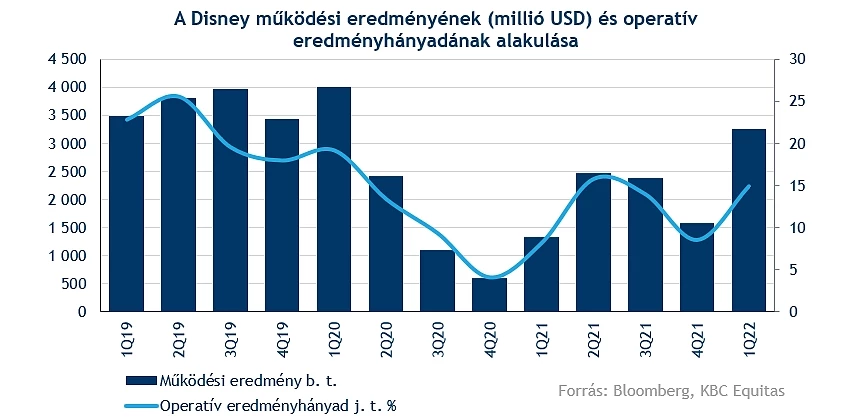

Eredmények tekintetében is kezd visszatalálni a helyes útra a Disney, így a negyedév során közel 3,3 milliárd dolláros működési eredményt ért el, ez majdnem a másfélszerese az egy évvel korábbi eredménynek. Ezzel együtt az operatív marzs terén is javulást tudott felmutatni a vállalat, valamint a jövőben még nagyobb növekedést várnak az elemzők, köszönhetően a piaci környezet javulásának.

Összességében tehát pozitívak a kilátások a Disneyvel kapcsolatban, hiszen a koronavírus, illetve a korlátozások fokozatos enyhülése további látogatókat eredményezhet a parkokban, ezzel további bevételekhez juttatva a céget. A következő időszakban is több új tartalommal fog jelentkezni a Disney+, valamint egyre több országban válik majd elérhetővé a szolgáltatás, többek között idén nyártól már mi is az otthonunkban élvezhetjük a különböző szuperhősfilmek, esetleg az új Disney filmek és mesék világát.

Fontos szinteket ugorhat át az árfolyam

A legutóbbi kereskedési ötletünk a kedvezőtlen piaci hangulatnak hála lezárásra került, azonban az elemzésben taglalt fellendülés a számok terén beigazolódni látszik. Ennek eredményeképpen ma 8 százalék körüli ugrással veheti kezdetét a kereskedés. A tavaly márciusi csúcsot követően egy 35 százalékos korrekció játszódott le az árfolyamban, amelynek a most közzétett jelentés vethetne véget.

Pont a 157-160 dolláros szinteknél, ahol várhatóan nyitni fog a részvény, találhatunk egy ellenállást, amelynek áttörése sokat lendítene a technikai képen. Továbbá az 50 napos mozgóátlagot is átugorhatja az árfolyam, így a 168 dolláros szint mellett a 200 napos mozgóátlag áttörésén dolgozhat a közeljövőben. Valamint nem sikerült egyelőre betöltenie az árfolyamnak a novemberben kialakult rést sem. Távolabb helyezkedik még el a 188 dollár környékén egy újabb akadály, ez a szint tavaly többször megállította a papír mozgását, így ennek átlépése akár komoly kihívás lehet a Disney számára.

Védelemként szolgálhat akár az 50 napos mozgóátlag is, illetve a lokális mélypontot jelentő 130 dollár körüli szint is. A múlt hét során az MACD beadta vételi jelzését, valamint az RSI is a túladott zónából tudott fordulni, és ezzel együtt indult emelkedésnek.

Az elemzők többsége vásárlásra ajánlja a részvényt, ezzel együtt a célárak is felértékelődési potenciált mutatnak. A konszenzusos célár 190 dollár körül mozog, ennek elérése 29 százalékos emelkedést jelentene a tegnapi záróárhoz képest.

A Disney napi grafikonja (2022. 02. 10. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.