A mai napon tette közzé friss számait a Delta Airlines, ezzel megkezdve a 2025 második negyedéves gyorsjelentési szezont. A légitársaság nem okozott csalódást, 15,5 milliárdos bevételével könnyedén felülmúlta a várakozásokat. Az előrejelzések szerint a nyári utasforgalom is erősen alakulhat, ami kedvező lehet az amerikai légiipar számára, ennek hatására a többi légitársaság részvénye is emelkedőben van. A Delta Airlines újra közzétette éves előrejelzését, aminek örülhettek a befektetők. A pozitív piaci reakcióknak köszönhetően a részvény jelentős, kétszámjegyű pluszban nyitott.

Turbulens félév van az amerikai légitársaságok mögött, ugyanis három hónapja jelentősen romlottak a kilátások a szektort illetően. A vámbejelentések érzékenyen érintették a légitársaságokat, ráadásul éppen a Liberation Day után publikálta friss számait a Delta Airlines, így a nagy piaci bizonytalanság közepette a menedzsment kénytelen volt visszavonni korábbi, éves eredményekre vonatkozó előrejelzéseit is. A vámok amerikai gazdaságra gyakorolt hatása továbbra is kérdéses; a légiipari szektor esetében a kereslet esetleges csökkenése és az inflációs nyomás okozhat nehézségeket az árazás terén. A Delta vezérigazgatója időközben megerősítette, hogy az utazási kereslet stabilizálódott, bár a vártnál alacsonyabb szinteken.

Április óta az árfolyamokban kisebb javulás volt megfigyelhető, és jelenleg a vállalatok felkészültebbnek tűnnek az új kihívások és bizonytalanságok kezelésére, ugyanakkor még nem sikerült visszatérniük a korábbi csúcsaikra. Az amerikai légitársaságokat szorosan figyelő elemzők elsősorban a jövőbeli utazási forgalommal kapcsolatban fogalmaznak meg eltérő véleményeket, de az mindenképp kiemelhető, hogy a nyári utazási szezon támogathatja a vállalatok teljesítményét, ezt a Delta Airlines is megerősítette friss foglalási adataival és előrejelzéseivel.

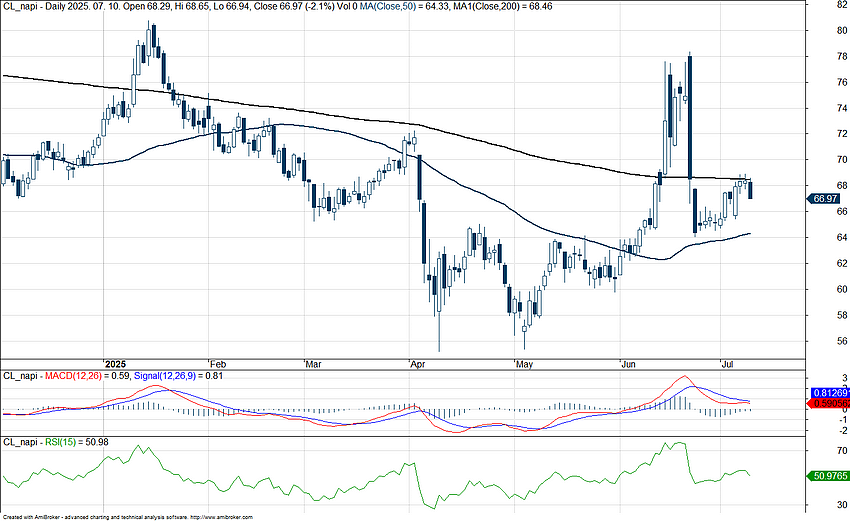

Az olajpiaci mozgások is érintik a légiipart

Az iráni–izraeli konfliktus hatására az olajárak ismét az év eleji magasabb szintek felé vették az irányt, azonban a tűzszünetet követően korrekció következett be, és a konfliktus deeszkalációja óta a piacok némileg megnyugodtak. Az áprilisi, kiugróan alacsony szintekhez képest az olajárak magasabb szinteken stabilizálódtak, a WTI árfolyama visszapattant a 65 dollár körüli szintről, és jelenleg a 200 napos mozgóátlagát teszteli. A Brent ára 67–70 dollár között mozog, és érdekesség, hogy a két olajfajta közötti különbség (spread) értéke is jelentősen szűkült. Az olajárak jelentős hatással vannak a légitársaságok üzemanyagköltségeire, így a volatilitás a profitszámokban is tükröződhet.

A WTI napi grafikonja (2024. 07. 10. 14:50)

Biztató számokat publikált a társaság

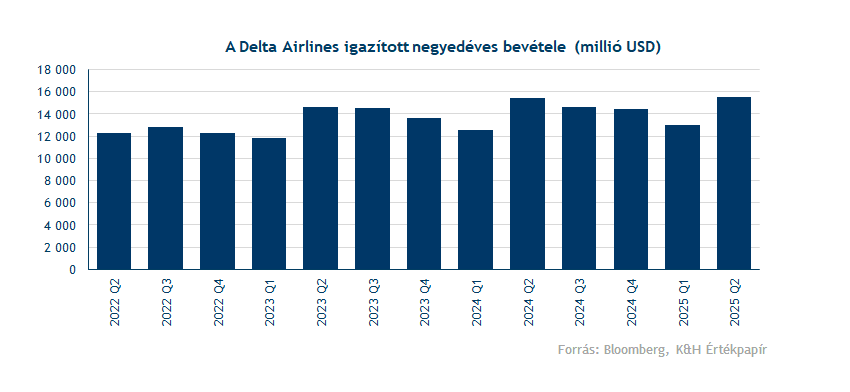

Várakozásokat felülmúló eredményekről számolt be a Delta Airlines, a légitársaság igazított negyedéves bevétele 15,5 milliárd dollár lett, szemben a 15,45 milliárdos elemzői előrejelzéssel. Az egy évvel ezelőtti szintekhez képest ugyan nem látható jelentős változás, ez mégis pozitívumként értékelhető a jelenlegi üzleti környezetben, ahol a konszenzus előzetesen alacsonyabb bevétellel számolt.

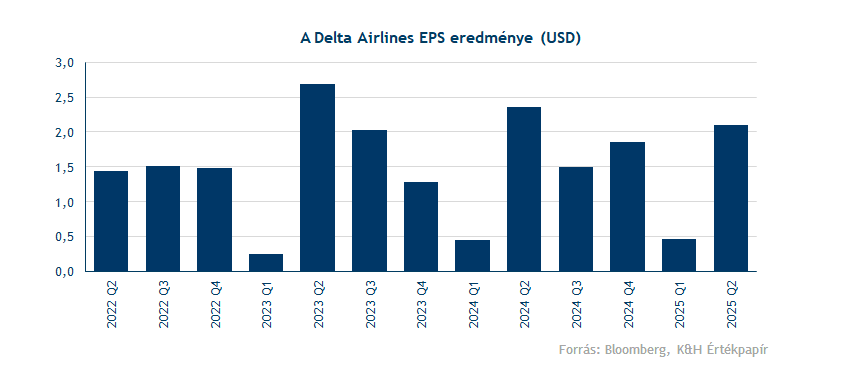

Éves szinten jól látható, hogy a második negyedévben a Delta Airlines mindig erősebb profit számokat közöl. Eredményesség terén folytatódott ez a jó tendencia, a vállalat igazított EPS-e 2,1 dollár lett, amely szintén kellemes meglepetésnek számít a várt 2,07 dollárhoz képest. A Delta egyik nagy erőssége a prémium ügyfélköre, így hasonlóan a United Airlineshoz, a Delta is magasabb marzsokkal tud működni és a magasabb árazásnak köszönhetően a profitmutatói is kedvezőbbek a többi versenytárshoz képest.

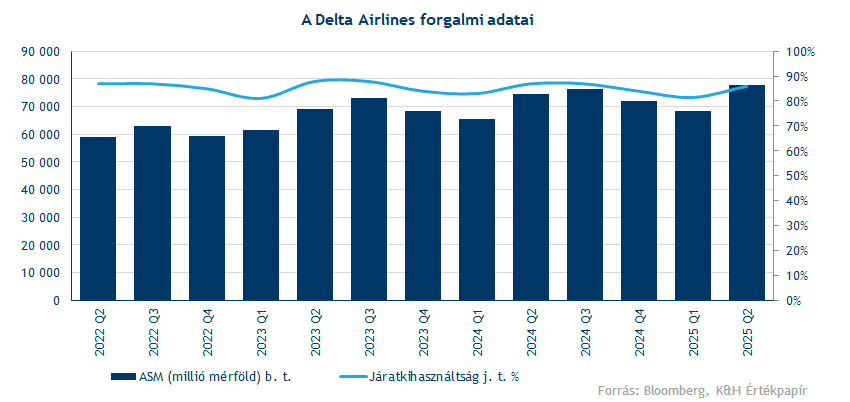

A légitársaság forgalma szintén kimagaslóan alakult, mind az elérhető utasmérföldek („Available Seat Miles” vagy ASM), mind a járatkihasználtság tekintetében, amely az idei negyedévben meghaladta a 86 százalékot. A kilátások alapján a következő negyedéves forgalom is erős lehet, ugyanis a nyári utazási szezonban telített járatokkal üzemel a Delta Airlines a cég vezérigazgatója szerint.

Továbbá a vállalat vezérigazgatója szerint a légitársaság történetének egyik „legerősebb nemzetközi szezonját” éli. Bár a külföldi utasok száma csökkent a vámháború következtében, a Delta nemzetközi utasforgalmának 80 százalékát továbbra is amerikai utazók teszik ki, vagyis az amerikaiak a kereskedelmi feszültségek ellenére is utaznak külföldre.

A vállalat vezetősége ismét közzétette éves előrejelzését, amire kitörő örömmel reagálhatnak a befektetők (miután még áprilisban visszavonták az előzőt). A Delta vezetősége 5,25 és 6,25 dollár közötti EPS-t prognosztizál az idei üzleti évre, amely ugyan elmarad a januárban megadott 7,35 dolláros céltól, de így is kedvezőbbnek számít az 5,35 dolláros elemzői átlaghoz képest.

Az iparággal kapcsolatban a cégvezér megjegyezte, hogy a piac azokat a légitársaságokat fogja jutalmazni, amelyek prémium szolgáltatásokat kínálnak versenyképes áron, ilyen például a Delta Airlines is. A cégvezér optimistán nyilatkozott az év második felét illetően, ugyanis szerinte ez segíteni fogja a vállalatot abban, hogy „visszataláljon a helyes útra”.

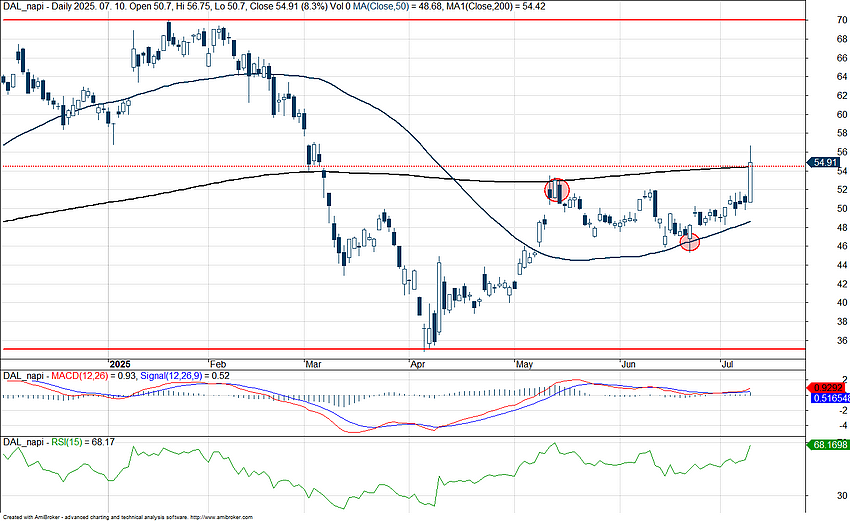

Felszállásban az árfolyam

Komolyabb ingadozásokon van túl a Delta részvénye, az év eleji csúcsok elérése után jelentős korrekción ment keresztül, többéves mélypontjára esve vissza. Ugyanakkor a piac fellendülésével a Delta árfolyama is újult erőre kapott, könnyedén áttörve az 50 napos mozgóátlagát. Látható, hogy 53 dollárnál az osztalékfizetést követően a 200 napos mozgóátlag ellenállást jelentett az árfolyamnak, majd ezt követően az 50 napos mozgóátlag támaszként funkcionált.

A két mozgóátlag közötti sávból kitörés jelei mutatkoznak, így az eddig akadályt jelentő 200 napos mozgóátlag a későbbiekben támaszszintként funkcionálhat, a következő ellenállást pedig a korábbi árfolyamcsúcs jelentheti 70 dollár körül, amennyiben sikerül fenntartani a kedvező hangulatot. Az indikátorok közül az RSI májusban túlvett szinteket közelített meg, jelenleg pedig semleges tartományban tartózkodik.

A Delta Airlines napi grafikonja (2025. 07. 10. 15:30)

A vállalatot figyelő elemzők célára a Bloomberg adatai szerint 61 dollár körül alakul, ami a nyitást követő árfolyamhoz viszonyítva több mint 9 százalékos potenciális hozamot jelent. Az elemzői ajánlások megoszlása a következő: 22 vételi, 3 tartási és 1 eladási ajánlás szerepel a Bloomberg adatbázisában. A jelentést követően több céláremelés is érkezett, ezek közül kiemelkedik a Morgan Stanley elemzője, aki 88 dolláros célárat fogalmazott meg a Delta részvénye kapcsán.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.