Nem csökken a kereslet a mikrochipek piacán, így a Micron ismét erős jelentést tett le az asztalra. A kilátások kapcsán is bizakodó a menedzsment, rekordévet prognosztizálnak a 2022-es üzleti évre vonatkozólag. Az adatközpontok gyors ütemű fejlődéséből profitált az elmúlt időszakban a vállalat, valamint sikerült több fontos mutatóban is felülmúlnia a várakozásokat. Az értékeltsége továbbra is alacsony a Micronnak, a pozitív eredményeknek köszönhetően 3-4 százalékos pluszban nyithat a részvény.

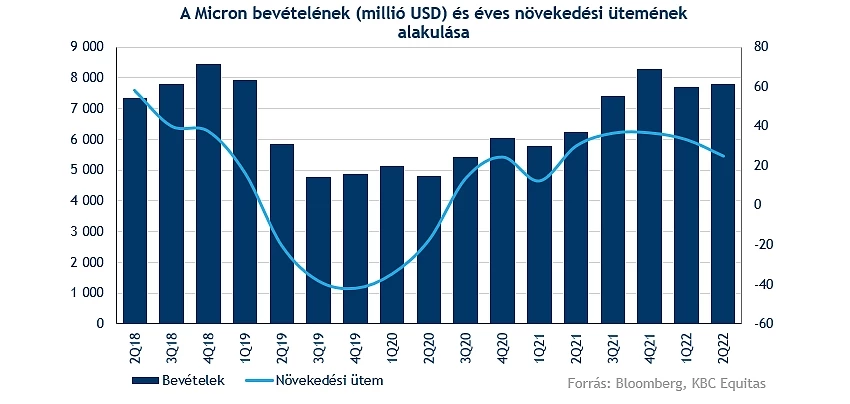

Tegnap este közzétette a 2022-es üzleti évének második negyedéves jelentését a Micron. Sikerült pozitív meglepetést okoznia a befektetőknek, hiszen több fontos soron is felülmúlta az elemzői várakozásokat. A sikeres negyedévhez hozzájárult az erős kereslet a mikrochipek piacán, hiszen a különböző elektronikai eszközök fejlődésének köszönhetően, egyre nagyobb szükséglet van az újabb és fejlettebb chipek iránt. Hiába lassul a kereslet a számítógépek piacán, ez a fluktuáció nem érződik a Micron esetében, így igazán erős negyedévet tudott felmutatni a vállalat. A tavalyi 6,24 milliárd dolláros bevételt követően idén már 7,78 milliárd dollár bevételt realizált a társaság, emellett 2,14 dolláros részvényenkénti nyereséget tudott felmutatni.

Stabil bevételek

A bevételek vizsgálatával kezdve láthatjuk, hogy ugyan az elmúlt időszakban kicsit redukálódott az éves növekedési ütem. Azonban így is 24 százalékkal nőttek a bevételek az egy évvel korábbi szinthez képest, valamint idén már erősen érződik a magas bázishatás, hiszen a globális chiphiány, illetve az ezzel együtt járó chipgyártók fellendülése már tart egy ideje. Ha tartani tudja ezt az ütemet a vállalat, akkor rekordbevételt érhet el az üzleti év végére a társaság, a menedzsment pozitív a kilátásokat illetően, így a vezetőség is rekordévet prognosztizál a 2022-es üzleti évre vonatkozólag.

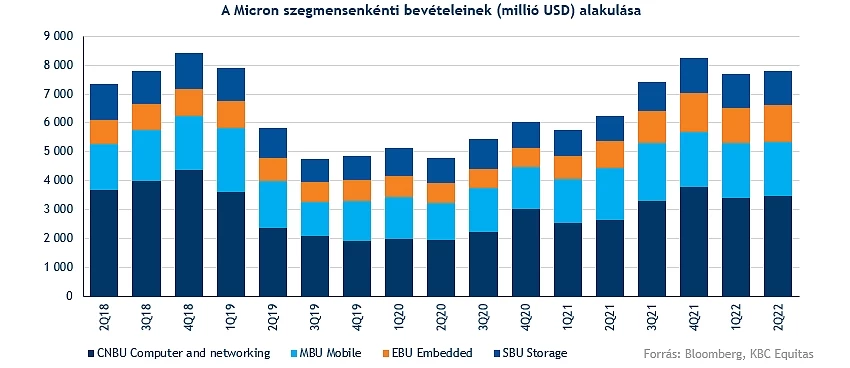

Az iparági kilátások is fényesek, így továbbra is fennállhat az erős kereslet a DRAM, illetve a NAND memóriakártyák kapcsán. Szegmenseket tekintve nem történt hatalmas változás az arányokat tekintve, az árbevétel legnagyobb hányadáért a CNBU szegmens felel, ami a PC-khez, illetve a különböző hálózatokhoz gyártott memóriák eladását foglalja magába. Éves növekedést tekintve a leggyorsabb ütemben az SBU, illetve az EBU tudott nőni tavalyhoz képest. A vállalat mobilszegmense továbbra is a második legfontosabb üzletágat képezi a Micron életében, azonban ebben a szegmensben lassabb növekedést tudott realizálni a társaság. Az 5G-hálózat folyamatos fejlődése a világban pozitív hír a vállalat számára, hiszen a mobilkészülékek számára újfajta és fejlett memóriakártyák szükségesek a hálózat kiépítéséhez.

A decemberben bevezetett koronavírus okozta kínai lezárások némileg hatással voltak a vállalat eredményeire, azonban jelentős kárt nem okozott a cég életében. Az erős bevételnövekedésben továbbra is jelentős szerepet játszik a kereslet növekedése a hálózatfejlesztések, az adatközpontok, valamint az autóipar kapcsán. A világon egyre több elektromos autót adnak el a cégek, így ezekhez elengedhetetlen az újabb és újabb chipek fejlesztése, amelyből a Micron is profitálhat.

Tovább javulnak a marzsok

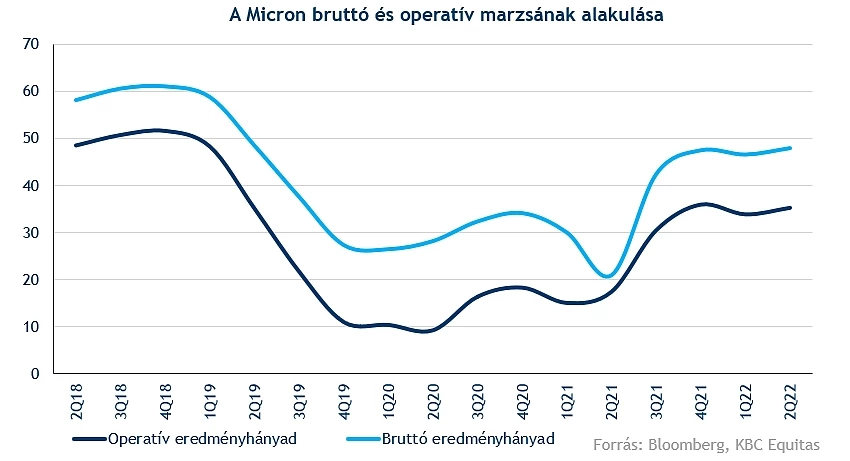

Továbbra is stabil marzsok jellemzik a vállalat működését, így a tavalyi 21 százalék körüli bruttó profitmarzshoz képest jelentős emelkedést produkált a Micron, jelenleg az 50 százalékot közelíti a mutató. Az operatív eredményhányadot vizsgálva láthatjuk, hogy tartani tudta ezt a 35 százalék körüli rátát az elmúlt negyedévek során a vállalat.

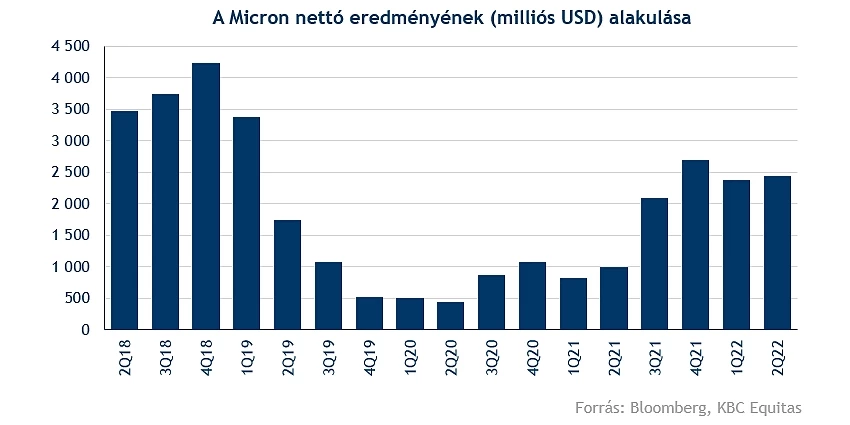

Nincs baj a profitabilitással sem, hiszen sorra 2 milliárd feletti nettó eredményt produkált a Micron az elmúlt 4 negyedév során. A legutóbbi periódusban közel 2,5 milliárd dolláros eredményt ért el, így ez 2,14 dolláros EPS-nek felel meg. A tavalyi évhez képest, több mint kétszeresére nőtt a nettó eredménye a Micronnak.

Újabb rekordok célkeresztben

A jelenleg is futó negyedév kapcsán érkeztek előrejelzések a cég menedzsmentje felől, 8,7 milliárd dolláros bevételt várnak, amely rekordot jelentene a Micron esetében. Ehhez 2,46 dolláros részvényenkénti nyereség párosulhat a számítások szerint. Az elemzői konszenzus valamelyest óvatosabb becslést adott még korábban, így 8,2 milliárd dolláros bevétellel kalkuláltak az elemzők.

Az Ukrajnában zajló háború nem jár közvetlen hatással a vállalat működésére, azonban a különböző nyersanyagárak emelkedése tovább gyűrűzhet a chipgyártók felé, hiszen ez költségnövekedést jelenthet a vállalatok számára. A Kínában zajló koronavírus elleni harc újbóli fellendülése okozhat kockázatokat akár az egész félvezetőszektorra nézve is, hiszen akár újabb ellátási gondokat jelenthetne egy esetleges negatív szcenárió Kínában.

A DRAM, illetve a NAND memóriakártyák árainak változásai is kihatással vannak a Micron bevételeire, előbbi az összbevétel 73 százalékáért felel, míg utóbbi a 25 százalékát adja az árbevételnek. Az elmúlt hónapokban ismét emelkedést tapasztalhattunk a memóriaárak kapcsán, ha továbbra is kitartana ez a trend, az tovább repíthetné a Micront a jövőben is.

Erős a technikai kép is

A pozitív eredményeknek hála 3-4 százalékos pluszban nyithat a részvénypiacon a Micron, valamint már az elmúlt hetekben is biztató mozgásokat végzett, legutóbbi elemzésünk óta is pluszban áll az árfolyam. Az év elején alaposan beestek a különböző chipgyártók papírjai, ezalól a Micron sem volt kivétel, azonban a javuló hangulatnak köszönhetően ismét fordulni tudott a papír, így akár a csúcsok megdöntéséért is harcba indulhat a jövőben.

A heti grafikont vizsgálva láthatjuk, hogy hosszabb távú befektetés gyanánt sem rossz a részvény, az elmúlt két év során 130 százalék feletti pluszt produkált a papír, de a fényes kilátásoknak köszönhetően lehet még tere a bővülésre. A felfelé irányuló mozgást a kialakult hosszútávú emelkedő trendvonal is támogathatja, amelynek érintését követően tudott ismét pattanni az árfolyam.

A héten ismét áttörte az 50 hetes mozgóátlagot az árfolyam, így célba veheti a történelmi csúccsal megegyező 99 dollár körüli szintet. Ennek a szintnek áttörése komoly lendületet adhatna a részvénynek, hiszen még 2000-ben is ezek a szintek jelentették a végső állomást, így ennek átlépése sokat javíthatna a technikai képen. Támaszokat tekintve a 60, illetve a 69 dolláros szinteken találhat menedéket magának az árfolyam.

A Micron heti grafikonja (2022. 03. 30. nyitás előtt)

A vállalat értékeltsége továbbra is alacsony a versenytársakhoz képest, jelenleg 7 körüli előretekintő P/E rátával rendelkezik a Micron. A várakozások alapján további növekedést prognosztizálnak az elemzők, emellett stabil a vállalat profitabilitása is, így a jelenlegi szinteken nem tűnik túl drágának a részvény. Az elemzők többsége vételre, esetleg tartásra ajánlja a papírt, a konszenzusos célár 112 dollár felett alakul.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.