Az elmúlt hónapokban lezajlott a 2025 utolsó negyedéves eredményeit tartogató gyorsjelentési szezon, míg Amerikában kifejezetten erős évzárás volt látható, Európában már jóval vegyesebb pénzügyi teljesítmény mutatkozott. Bár az utóbbi hetek piaci bizonytalanságában nem csak az érkező gyorsjelentések kerültek a fókuszba, de az amerikai vállalati eredmények összességében így is várakozásokon felüli ütemben nőttek, különösen a technológiai szektor teljesített kiemelkedően. Ezzel szemben Európában a bevételek és profitok terén is átlagosan visszaesés volt tapasztalható éves szinten, ugyanakkor 2026-ban már javulás várható.

Megnövekedett a bizonytalanság a tőzsdéken az elmúlt hetekben, a közel-keleti események tőkepiaci hatásairól nemrég részletesebben is írtunk. Eközben szinte teljesen lezajlott a 2025-ös negyedik negyedéves eredményeket bemutató gyorsjelentési szezon, amely kissé háttérbe szorult a nemzetközi események miatt, mai anyagunkban ennek legfontosabb tanulságairól lesz szó.

Az idei évben egyelőre nem mutat hatalmas erőt az amerikai részvénypiac, a főbb indexek visszafogottabb teljesítményében pedig a januárban kezdődő gyorsjelentési szezon sem tudta meghozni a várt fordulatot. A részvénypiaci folyamatokat több meghatározó tényező is befolyásolta az elmúlt hónapokban, emellett a befektetők az új amerikai jegybankelnök beiktatására is várhatnak, miközben a közel-keleti események változatlanul volatilis piaci hangulatot teremhetnek. A bizonytalan környezetben tehát gyorsan változhatnak az események, amely heves reagálásokra késztetheti a befektetőket is.

Ezzel együtt az AI-beruházások jövőbeli megtérülésével kapcsolatos aggodalmak ismét megjelentek idén a befektetők körében, miután több BigTech cég is fokozott beruházási terveket jelentett be az idei évre. Emellett számos techvállalat (főleg szoftvercégek) üzleti modellje és növekedési kilátásai váltak bizonytalanná, miután az AI-technológiák diszruptív hatásaitól való félelem erősödött fel a piacon.

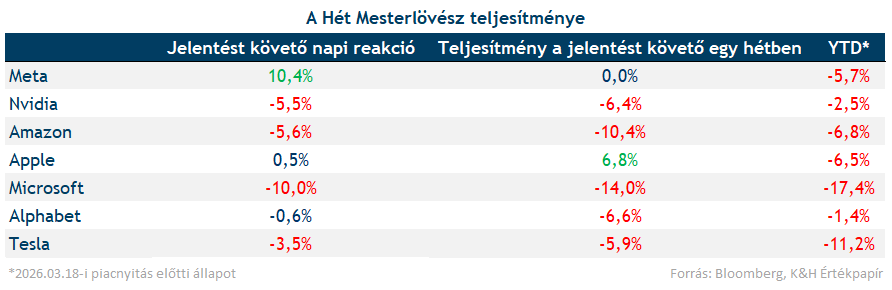

Alulteljesítő a BigTech a részvénypiacon

Mielőtt rátérnénk a céges jelentések kiértékelésére, érdemes áttekinteni az amerikai szektorok idei részvénypiaci teljesítményét is. Míg az idei évben egyelőre kiemelkedően teljesít az energia, közmű és nem ciklikus fogyasztási javak szektora, ezzel szemben a pénzügyi, ciklikus fogyasztási és a technológiai szektor lemaradónak számít. A techcégek gyengébb teljesítményéhez hozzájárulhattak a korábban említett tényezők, az AI-beruházások megtérülése körüli bizonytalanságok, valamint a befektetői aggályok az AI‑megoldások szoftvercégekre gyakorolt lehetséges negatív hatásával kapcsolatban.

Ha csak a négy nagy hiperskálázó (Alphabet, Amazon, Meta, Microsoft) CapEx kiadásait nézzük, a vállalatok 2026‑ban jelentős mértékben tervezik tovább növelni beruházásaikat, elsősorban további AI-fejlesztésekre helyezve a hangsúlyt. Míg a korábbi években a dollármilliárdos CapEx-növeléseket díjazta a piac, az elmúlt időben nőtt a bizonytalanság a beruházások megtérülése kapcsán, így a befektetők körében is nagyobb óvatosság jelent meg.

A januári hónap mellett egyébként februárban is alulteljesítés mutatkozott a BigTech részvényeknél a piac egészéhez képest. A jelentős AI-költekezések további növelése miatt óvatosabbá váltak a befektetők az érkező gyorsjelentéseket követően, így sok esetben háttérbe szorultak a vártnál erősebb vállalati eredmények is.

Ezt erősítik meg a Csodálatos Hetes tagjai is, amelyek vegyes reakciókkal szembesültek az elmúlt gyorsjelentési szezon során. Hiába számoltak be több esetben is két számjegyű bevétel- és profitnövekedésről a legnagyobb vállalatok, a befektetők figyelme több esetben is inkább a jövőbeli CapEx‑előrejelzésekre helyeződhetett.

Erős vállalati eredmények érkeztek

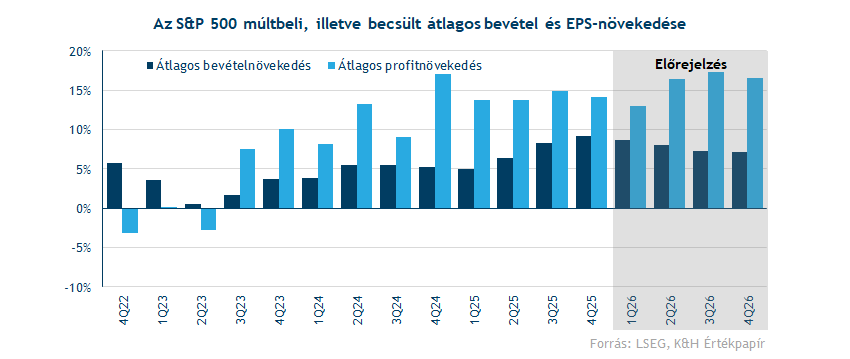

Érdemes ezt követően rátérni az amerikai vállalati eredményekre is, az S&P 500 vállalata közül már több mint 99 százalékuk közzétette friss számait az elmúlt gyorsjelentési szezonban. Az amerikai cégek többsége erősen teljesített 2025 utolsó negyedévében, átlagosan 9,2 százalékos éves bevételnövekedést és 14,1 százalékos éves profitnövekedést realizálva ezzel az LSEG adatbázisa szerint.

Ezzel jelentősen felülmúlták a vállalatok a korábbi várakozásokat erre a negyedévre vonatkozóan, amelyben még 7 százalék körüli bevételnövekedés és 9 százalék körül profitvárakozás szerepelt. A korábbi negyedévekkel összehasonlítva további gyorsulás volt megfigyelhető a bevételnövekedés ütemében, illetve már zsinórban az ötödik negyedévben volt két számjegyű a profitnövekedés üteme.

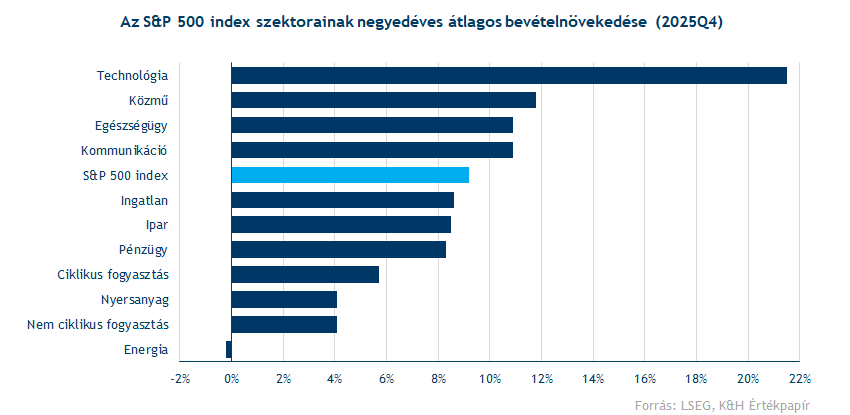

Ami az egyes szektorokat illeti, továbbra is a technológiai cégek produkálják a legnagyobb növekedést. Körükben a bevételnövekedés az elmúlt negyedévben átlagosan 21,5 százalékot tett ki, a szektoron belül pedig markáns bővülést mutattak a chipgyártók (38 százalék) és az elektronikai alkatrészeket gyártó vállalatok (33 százalék).

A techszektor mellett még kimagasló, két számjegyű ütemű bevételbővülés volt látható a kommunikációs, az egészségügyi és a közműszektorban is az elmúlt negyedévben. Lemaradónak az energiaszektor számított, mivel 2025 utolsó negyedévében alacsonyabb szinteken tartózkodtak az olajárak.

Az előzetes várakozások alapján a kommunikációs szektor erősödése viszonylag várható volt, ugyanis a legnagyobb szereplők (Meta, Alphabet) hirdetési bevételei továbbra is dinamikusan nőnek. Ezzel szemben a közműszektor meglepően jól teljesített a korábbi várakozásokhoz képest (11,8 százalékos bevételnövekedést elérve a várt 6 százalékkal szemben), amit az AI‑hoz köthető adatközpontok robbanásszerű áramigénye is támogathatott.

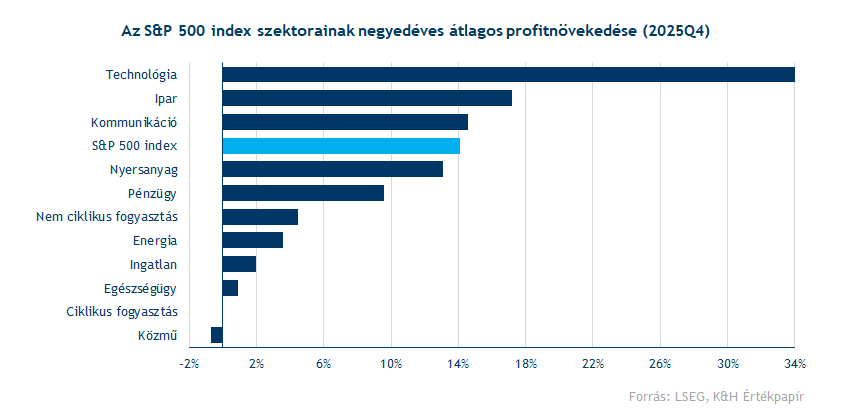

Ami a profitokat illeti, az amerikai vállalatok markáns profitnövekedést produkáltak 2025 utolsó negyedévében is. Ezúttal is a technológiai szektor teljesítménye volt a legkiemelkedőbb (34 százalékos növekedéssel), ami az utóbbi évek trendjeit látva talán nem számít meglepőnek. Az AI-beruházások töretlenül folytatódnak, így továbbra is erőteljes kereslet áll fenn az AI-kapcsolt termékek és szolgáltatások iránt.

A többi szektor közül még két számjegyű profitnövekedés volt tapasztalható a kommunikációs, a nyersanyag, a pénzügyi és az ipari szektorban is. Ezek közül kiemelendő az ipari szektor, ami 17 százalékos növekedésével jelentősen felülmúlta az előzetesen várt 1 százalékot. Ezen belül a repülőgépgyártó és védelmi cégek emelkedtek ki, amelyek kapcsán több mint 306 százalékos profitbővülés volt látható.

Eltérő eredmények érkeztek Európában

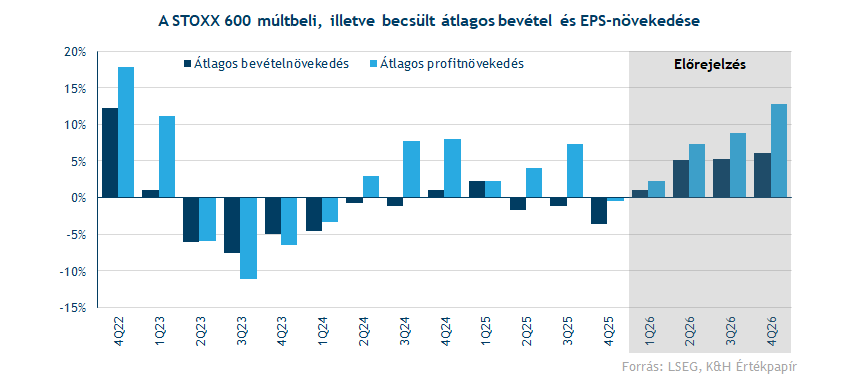

Ami az európai vállalati eredményeket illeti, a kép jelentősen eltér a tengerentúlitól, ugyanis mind bevételek, mind profitok terén általánosságban visszaesés mutatkozott az egy évvel korábbi szintekhez képest. Az európai cégek helyzetén éves viszonylatban továbbra sem segítettek az amerikai vámok jelentette pluszköltségek, a kedvezőtlen devizahatások, valamint a több kulcsszektorban (mint például az autóiparban) megjelenő erősödő kínai versenytársak.

A STOXX 600 komponensei körében így nem mutatkozott meggyőző teljesítmény, 2025 utolsó negyedévében általánosságban 3,6 százalékos bevételcsökkenés és 0,5 százalékos profitvisszaesés volt tapasztalható. Ezt kontextusba helyezve, az előzetes várakozások 2,6 százalékos bevételcsökkenésről és 3,9 százalékos profitcsökkenésről szóltak. Ez azt jelenti, hogy bár a bevételek a vártnál nagyobb mértékben zsugorodtak, jövedelmezőség terén az európai cégek a vártnál lényegesen ellenállóbbnak bizonyultak éves összevetésben.

Ami meg a jövőbeli kilátásokat illeti, javulás várható a vállalati eredmények terén Európában. Dinamikusan javulhat a profitnövekedés üteme, miközben a bevételnövekedés is elérheti újra az 5 százalékot 2026 második negyedévétől kezdve.

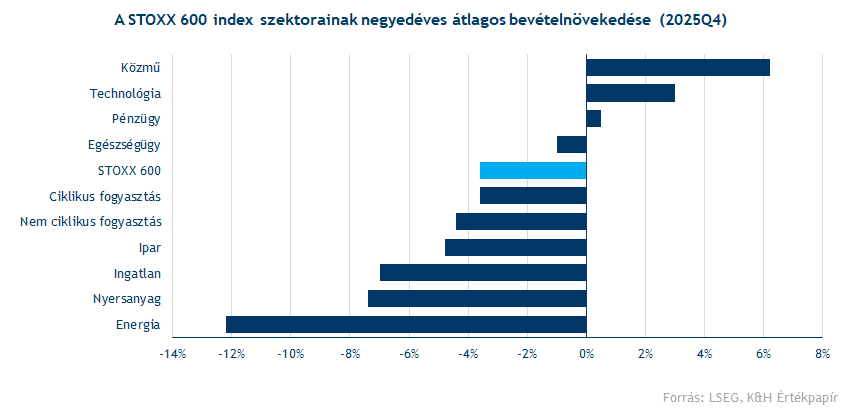

Visszatérve a múltbeli eredményekre, szektor szinten Európában nem egyértelmű a helyzet, ugyanis az Egyesült Államokhoz képest a technológiai cégek jóval kisebb súlyt képviselnek az indexeken belül. Ennek megfelelően az elmúlt negyedévben nem azonosítható egyértelmű szektornyertes, ugyanakkor érdemes kiemelni a közműszektort, amely a legnagyobb bevételnövekedést (6 százalék) érte el a szektorok között. Összességében azonban a legtöbb szektorban bevételcsökkenés mutatkozott, különösen gyengén teljesített az energiaszektor, illetve a nyersanyag-kapcsolt és az ingatlancégek is.

Profit oldalon ugyanakkor már kimagasló negyedévet zárt az ingatlanszektor, valamint a közműszektorban és a pénzügyi szektorban is átlagosan két számjegyű profitnövekedés volt tapasztalható. Lemaradónak a ciklikus fogyasztás szektora, illetve a nyersanyagszektor számított. Az európai nyersanyag-kapcsolt vállalatok eredményeit az elmúlt negyedévben nem segítette a szektorban tapasztalható alacsonyabb kereslet, az ebből fakadó kapacitáskihasználatlanság, a kedvezőtlen devizahatások, valamint a megemelkedett fix költségek sem.

Összességében tehát az európai vállalatok nem zárták kiemelkedően 2025 utolsó negyedévét, azonban az elemzői várakozások szerint 2026-ban (különösen a második negyedévtől) már markáns javulás várható az eredményszámokban.

Vegyes fogadtatás a hazai gyorsjelentéseknél

Végezetül érdemes kitérni a hazai nagyvállalatokra is, ugyanis vegyes fogadtatásban részesültek a blue chipek gyorsjelentései az elmúlt szezon során. A jelentések sorát a Mol kezdte, amely bár több soron is felülteljesítő tudott lenni a konszenzushoz képest, a befektetők mégis enyhe negatív reakcióval nyugtázták az eredményeket. Ezt követte a Magyar Telekom és a Richter gyorsjelentése, mindkét esetben kitörő pozitív piaci fogadtatás érkezett az erős negyedéves eredményeket követően, így mindkét papír új árfolyamcsúcsra emelkedett. Ezzel szemben az OTP március eleji gyorsjelentése nem hozott átütő sikert a befektetők körében. A bank negyedik negyedéve elsősorban az alacsonyabb egyéb bevételek és a megugró működési költségek miatt a vártnál gyengébben alakult, bár az erős fundamentumok továbbra is változatlanok a bankcsoport körül.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.