Nem igazán teljesített erősen az elmúlt egy hónapban a Synopsys részvénye, de egyelőre úgy tűnik, hogy egy markáns támaszvonalról pattant vissza az árfolyam, így akár nagyobb lendületet is vehetne most. A részvény árfolyama még azután esett be, hogy megjelentek az első hírek az Ansys szoftvercég felvásárlásáról, ami viszont végső soron még erősítheti is a Synopsys termékpalettáját, segítve a hosszú távú hozamokat. Az elemzői várakozások is meglehetősen optimisták a társaság kapcsán, így a célárak is magasabban találhatóak a piaci árfolyamnál.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

Izgalmas időszakon ment keresztül a Synopsys részvénye az elmúlt hetekben, mindemellett most a technikai kép állása miatt is érdemes beszélni a szoftvercég papírjáról. Fontos mozgatórugó volt az utóbbi hetek során az Ansys szoftvercég akvizíciója körüli események. Még december 22-én röppentek fel az első hírek, hogy a Synopsys megvásárolná a szimulációs szoftvereket is gyártó Ansys-t. A korai értesülések szerint mindezt 30 milliárdos értékeltség mellett tette volna meg a Synopsys, ami az akkori piaci árfolyamhoz képest jelentős prémiumot jelentett volna. Ennek eredményekén a Synopsys részvénye beesett, míg az Ansys árfolyama kilőtt, több mint 18 százalékot emelkedett egy nap leforgása alatt.

A tegnapelőtt megjelent hivatalos bejelentés viszont már fordulatot hozott a sztoriban, és inkább a Synposis részvényesei kaptak kedvező híreket. Bár az eredeti híresztelésekkel szemben 30 milliárd dollár helyett 35 milliárdos értékeltséget határoztak meg a felek, a tranzakció végül közel 50-50 százalékos részvény-készpénz aránnyal valósulna meg, legalábbis a december 21-én fennálló értékeltségi szintek mellett. Ez pontosan azt jelenti, hogy 190 dollár mellett 0,345 darab Synopsys részvényt fognak kapni minden egyes tulajdonolt részvény után az Ansys befektetői. A hírek után emelkedésnek indult a Synopsys árfolyam, hiszen ez így egy teljesen készpénzből finanszírozott ügylethez képest jóval kedvezőbb feltételekkel bír a társaság számára. Az akvizíció várhatóan 2025 első felében valósulhat meg, ha a szabályozói oldal és az Ansys részvényesei is jóvá hagyták azt.

Fundamentális oldalról nézve az ügylettel tovább fejlesztheti és szélesítheti a termékportfólióját a Synopsys, ahol egyébként meglehetősen ambíciózusak az idei évvel kapcsolatban. A Synopsys ugyanis az egyik vezető szereplő chiptervező szoftverek terén, ezek iránt pedig igencsak megnövekedett a kereslet az utóbbi egy évben a mesterséges intelligencia rohamos terjedésével. A cég vezetősége a jelenlegi negyedévben már 1,63-1,66 milliárd dolláros bevételt vár, ez egyébként olyan 45-48 százalékos éves növekedésnek felelne meg. A következő évekre is kétszámjegyű bevételnövekedést várnak elemzők, valamint a cég profitabilitása is sokat javulhat. A fundamentumok erősödése a tőzsdei teljesítményen is megmutatkozott, tavalyi évben több mint 60 százalékot emelkedett az Synopsys árfolyama.

A Bloombergen elérhető 18 elemzői ajánlásból 15 darab vételi, míg a maradék három ajánlás mind tartást javasol. Láthatóan tehát a szakemberek is további emelkedést várnának a papírtól, a tavalyi év során is folyamatosan érkeztek a céláremelések. A konszenzus által meghatározott célár így már 600 dollár fölé, pontosabban 609 dollárra emelkedett, 20 százalékos felértékelődést implikálva. A részvény értékeltsége az árfolyammal együtt indult emelkedésnek tavaly, a 12 havi előretekintő P/E ráta már 40 fölötti szintekre emelkedett év végére. Mostanra valamelyest alacsonyabb szintekre csökkent a szorzószám, bár a 36 körüli érték továbbra sem számít kifejezetten alacsonynak, az elmúlt fél évet vizsgálva inkább átlagosnak nevezhető ez a szint.

Technikai kép

Az utóbbi egy hónapban nem igazán remekelt a Synopsys részvénye a tőzsdén, az Ansys szoftvercég felvásárlása körüli hírek sem segítették a piaci teljesítményt, így a társaság papírja egy hónapos mélypontra is visszaesett év elejére. Viszont három hétnyi folyamatos esés után végül a 480 dolláros szintekről tudott fordulatot bemutatni a papír, így az emelkedő trendcsatorna alsó szárát sem törte le végül az árfolyam, megerősítve a technikai képet. Az is segített, hogy a lélektani 500 dolláros szint látszólag nem jelentett problémát a Synopsys papírjának, könnyedén át tudta lépni azt. Innen indulhatna meg most és folytathatná a tavalyi évre jellemző stabil menetelését a részvény, ezt most a fundamentumok mellett a technikai kép is támogathatja.

Az indikátorok mindenesetre már egy lehetséges trendfordulót jeleznek, az RSI túladott zónából tudott felfelé megindulni, míg az MACD is igen közel a vételi jelzés beadásához. Várhatóan erre a mai napon már sor is kerülhet, hiszen a nyitás előtti árfolyammozgások alapján pluszban kezdheti a kereskedést a részvény.

A tavaly decemberi csúcsoktól láthatóan már messzebb került az árfolyam, felfelé tehát adódna még tér az emelkedés folytatására. Ez az ellenállási szint 63 dollárra található a tegnapi záróártól, amit olyan 12 százalékos emelkedést követően érhetne el az árfolyam. Ezen felül egyéb markáns ellenállás nem mutatkozik a napi grafikonon, esetleg még az 525 dolláros szint jelenthetne kisebb akadályt.

A Synopsys napi grafikonja (2024. 01. 18. nyitás előtt)

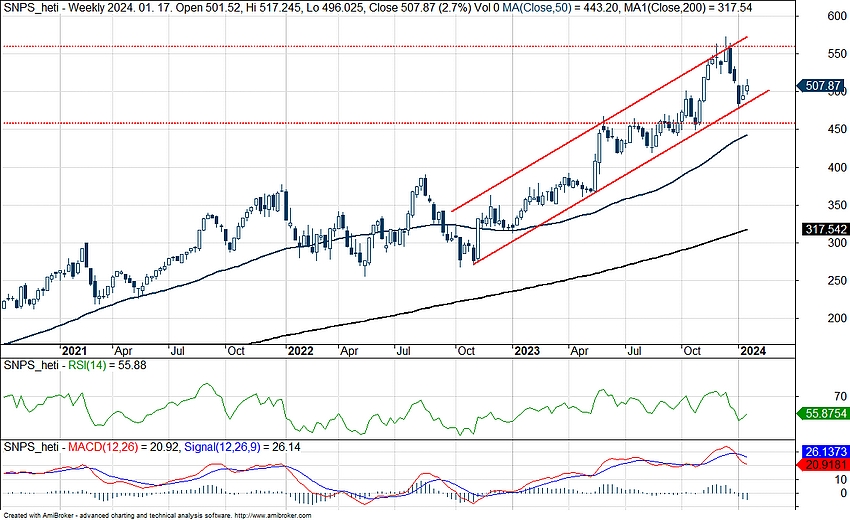

A heti grafikonon már jobban látható, hogy egészen 2022 novembere óta egy emelkedő trendcsatorna mentén mozog Synopsys részvénye, most éppen ennek a csatornának az alsó száráról pattant vissza az árfolyam. Tehát ha a történelmi csúcsokat is át tudná vinni az árfolyam, akkor ellenállást még a trendcsatorna felső szára jelenthetne.

A 460 dollár körüli zóna tavaly még erős ellenállást jelentett, ezt viszont később visszatesztelte az árfolyam, így a jövőben már támaszként köszönhet vissza. Érdemes még megemlíteni az 50 hetes mozgóátlagot is, ami további védelemmel szolgálhatna a Synopsys részvényének, a korábbi években többször is a mozgóátlagról tudott fordulatot bemutatni az árfolyam. A heti grafikon alatti RSI az év elején az 50-es szintet is megközelítette, ezt egyébként egy évvel ezelőtt érintette utoljára az indikátor, így akár az is mondható, hogy már-már túladottságot jelzett be a heti indikátor is.

A Synopsys heti grafikonja (2024. 01. 18. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.