Rendkívül erős AI-kapcsolt keresletről számolt be az Intel tegnap esti gyorsjelentésében, aminek köszönhetően az adatközponti és a bérgyártási üzletágban is masszív növekedést ért el a vállalat az elmúlt negyedév során. Ráadásul az Intel vezetősége a vártnál jóval erősebb bevételi előrejelzést tett közzé a következő negyedévre vonatkozóan, ami a javuló fundamentumok mellett jelentős optimizmust váltott ki a befektetők körében, így a részvény új történelmi csúcson nyitott a mai kereskedésben.

Rendkívül erős tőzsdei teljesítmények láthatóak a chipgyártószektorban az elmúlt hetekben, továbbra is erőteljes AI-támogatott kereslet mutatkozik a chipgyártók körében, a befektetők pedig a javuló piaci hangulat közepette kiemelten díjazták az érkező gyorsjelentéseket. Tegnap épp a Texas Instruments-ről írtunk, az analóg chipgyártó részvénye több mint 19 százalékot emelkedett a jelentését követően. Ehhez képest még erősebb piaci reakció érkezett az Intel jelentésére, a részvény 23 százalékos pluszban nyitott a mai kereskedésben, a tegnap esti gyorsjelentés tehát jelentős optimizmust hozott a befektetők körében.

Fundamentális javuláson megy keresztül a vállalat

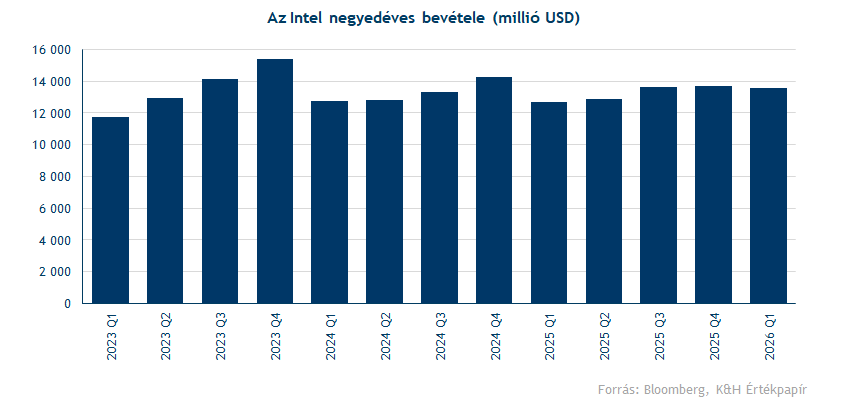

Több fő soron is felülteljesítő tudott lenni az Intel az elmúlt negyedév során, a chipgyártó negyedéves bevétele évi 7 százalékot emelkedve 13,6 milliárd dollárt tett ki, ami jóval meghaladta a konszenzus által előzetesen várt 12,36 milliárd dollárt.

Az Intel növekedése elsősorban két szegmens erős teljesítményének köszönhető, az egyik az adatközponti szegmens, melynek bevétele éves szinten 22 százalékkal bővült. Az AI-hullám következtében óriási lett az igény az AI-infrastruktúrában kritikus szerepet betöltő hagyományos CPU szerverprocesszorok, így az Intel Xeon chipjei iránt is. A cég jelezte, hogy jelenleg kimerültek a készletei és a fennálló kapacitáshiány miatt nem tudnak minden megrendelést azonnal teljesíteni.

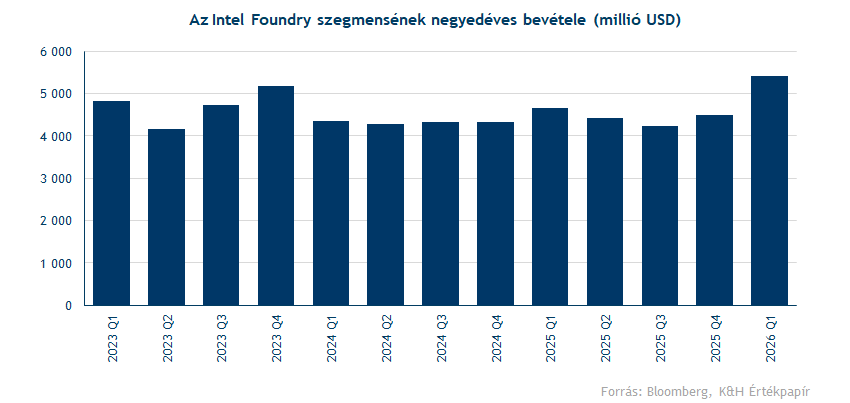

Az Intel másik legjobban teljesítő üzletága a bérgyártási (Foundry) üzletág, ami kiemelt stratégiai helyzettel bír, ugyanis gyakorlatilag az Intel az egyetlen amerikai piaci szereplő, amely rendelkezik azzal a fejlett bérgyártókapacitással, amely képes kielégíteni az AI-fűtötte keresletet. A Foundry üzletágban a bevétel éves növekedési üteme a 2025 negyedik negyedévi 4 százalékról 2026 első negyedévére 16 százalékra gyorsult fel. Az így elért 5,4 milliárd dolláros bevétel már meg is haladta az adatközponti divízió 5,1 milliárd dolláros bevételét.

A hagyományos PC-processzorokat magába foglaló üzletág azonban továbbra is csak mérsékelt növekedést mutat, ugyanis a szegmens helyzetét bonyolítja, hogy az Intel nem csoportosíthatja át csak úgy gyártókapacitásait a jövedelmezőbb (AI) szegmensekbe. Ezzel ugyanis az Intel több évtizedes ügyfélkapcsolatainak megszakítását kockáztatná, aminek következtében valószínűleg piaci részesedést veszítene az AMD-vel és az Apple-lel szemben is.

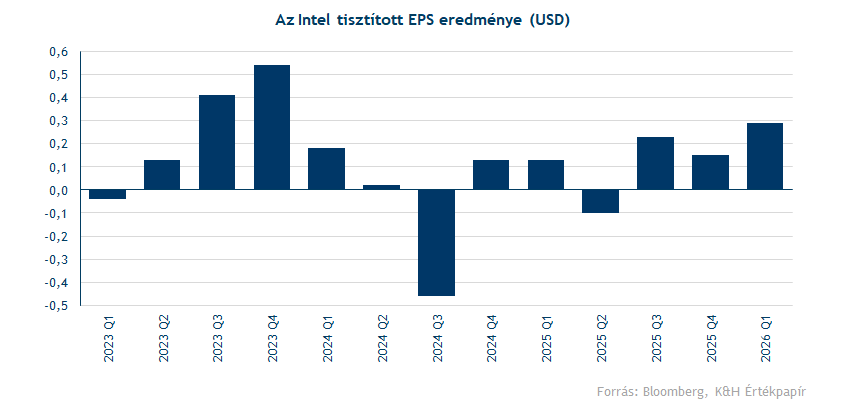

Profitabilitás terén ugyanakkor bőven felültejesítő tudott lenni az Intel, az elmúlt negyedévben elért tisztított bruttó marzs 41 százalékot tett ki, míg a vezetőség az elmúlt negyedévre előzetesen csupán 39 százalékot jósolt. A tisztított EPS pedig 29 cent lett, szemben az elemzői konszenzus által várt 1 centtel. Érdemes azonban kiemelni, hogy a 2021-ben tapasztalt rekordmagas jövedelmezőségtől még messze jár a vállalat, akkor a bruttó tisztított marzs mértéke 60 százalék felett is járt.

Az Intel az utóbbi években végrehajtott masszív kapacitásbővítései átmenetileg ugyan megemelték a költségszintet, ami miatt a tavaly kinevezett új vezérigazgató több hatékonyságnövelő intézkedést is bevezetett, mára azonban a vállalat olyan mértékű túlkereslettel szembesül, amely alapjaiban írta felül a korábbi várakozásokat. A cég a külső forrásokból (többek között az amerikai kormánytól és stratégiai partnerektől) bevont tőkével sikeresen stabilizálta mérlegét, a felszabaduló források egy részét pedig az írországi gyár korábban értékesített tulajdonrészének visszavásárlására fordította. Ez a gyártókapacitás növelésére irányuló agresszív stratégia azt is jelenti, hogy a tőkeberuházások szintje az eredeti tervekkel ellentétben idén mégsem csökken, amit a piac a jövőbe vetett bizalom egyértelmű jeleként értékelt.

A vártnál jóval erősebb vezetőségi előrejelzések érkeztek

Az igazán kellemes meglepetést a vezetőség várakozásokat jelentősen meghaladó előrejelzése okozta, amely szerint a 2026-os második negyedévben a bevétel 13,8–14,8 milliárd dollár között alakulhat, miközben a piac előzetesen mindössze 13 milliárd dollárral számolt. A menedzsment prognózisa komoly optimizmust váltott ki a befektetők körében, hiszen ez egyértelműen visszaigazolja a vállalat előtt álló rendkívül erős keresletet, és azt, hogy az Intel az elmúlt évek gyengébb teljesítménye után végre ismét növekedési pályára állt.

Az Intel vezérigazgatója a gyorsjelentést követő konferenciahívásban kiemelte, hogy a társaság ma már „alapvetően más vállalat”, mint tavaly, amikor átvette a vezérigazgatói posztot. Míg tavaly az Intel kapcsán a túlélés volt a kérdés, ma már az jelenti a fő kihívást, hogy a cég milyen gyorsan képes növelni gyártókapacitását és skálázni kínálatát annak érdekében, hogy maradéktalanul kielégítse az ügyfelek tömeges igényeit és megrendeléseit.

Történelmi csúcson nyitott az árfolyam

Kiemelten pozitív piaci fogadtatásban részesült az Intel tegnap esti gyorsjelentése, így a részvény új történelmi csúcson nyitott, 82 dollár környékén. Jól megfigyelhető a havi árfolyamképet vizsgálva a mai ugrás történelmi jelentősége, még 2000-ben a dotcom-lufi idején beállított csúcsát döntötte meg az Intel árfolyama, miközben az elmúlt hetek erőteljes emelkedésében már a hatéves lokális csúcsát is áttörte a papír. Egy esetleges korrekció esetén védelmet éppen ezek a korábbi csúcsszintek nyújthatnak. A havi indikátorok vegyes képet mutatnak, míg az RSI már túlvett zónába emelkedett, ugyanakkor az MACD vételi jelzése megerősíti a tavaly óta tartó emelkedő trendet.

Az Intel havi grafikonja (2026. 04. 24. 15:40)

Forrás: TradingView

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.