A tartalom eredetileg 2025.09.19-én 15:07-kor jelent meg, később a fenti időpontban technikai hiba miatt ismételten feltöltésre került

Ritkán látott mozgást produkált tegnap az Intel, hiszen 30 százalékos pluszban is járt az árfolyam, de a nap végére is közel 23 százalékos emelkedést tudott megőrizni. Az Nvidia jelentős mértékű részesedést vásárol az Intelben, emellett az együttműködés révén új lehetőségeket teremthet az Intel számára, amely idővel akár a fundamentumok javulásához vezethet. A befektetők örömmel fogadták a híreket, azonban továbbra is sok kérdést vet fel, hogy mekkora mértékű pozitív hatást tartogathat a szinergia az Intel számára.

Miért ugrott az Intel árfolyama?

Izgalmas hírek lengték körül tegnap a chipszektort, amelynek hatására jelentős mozgásba lendültek a főbb részvények. Az S&P 500 indexen belül is kiemelkedő teljesítmény párosult a chipszektorhoz, az alindex 3 százalékos emelkedést tudott felmutatni egy nap alatt. Az AI-fejlesztések folyamatosan zajlanak világszerte, ezáltal az erősebb chipek iránti igény is egyre inkább növekszik, a javuló kereslet pedig bevételi oldalon hozhat további löketet a szektor számára. A kilátások tehát további növekedést jeleznek előre, ebben pedig az Intel és az Nvidia szinergiája is segítséget nyújthat.

Tegnap érkezett tehát a bejelentés, miszerint a világ legnagyobb vállalata, az Nvidia együttműködésbe kezd az Intellel, ezzel tovább javítva a hatékonyságot, a fejlesztési lehetőségeket. A bejelentés főbb aspektusai a következők voltak:

-

Az Nvidia 5 milliárd dollár értékű befektetést hajt végre

-

23,28 dolláros részvényár mellett hajtja végre a vásárlást a társaság

-

A tranzakció által az Nvidia az egyik legnagyobb részvényessé válik, nagyjából 4 százalékos részesedést szerez az Intelben

-

Az Intel egyedi CPU-kat gyárthat majd az Nvidia AI platformjaihoz, ezzel jelentős fejlesztéseket érve el a PC-k és szerverek világában

Az egyértelműen látszik, hogy a bejelentés nagy jelentőséggel bírt, hiszen kezdetben 30 százalékos pluszba került az Intel, miközben több más chipgyártó is éles emelkedésnek indult a hír hallatán. Összességében tehát ez pozitív hír az Intel szempontjából, azonban kérdéses, hogy rövid-közép távon mekkora hatást képez, hiszen így is több kihívással nézhet szembe a társaság.

- Az AMD-vel való verseny tovább éleződhet, de egyelőre az együttműködés még nem jelent biztosítékot, hogy az AMD-nél erősebb és hatékonyabb CPU gyártására lenne képes a vállalat

- Arról nem szólt a megállapodás, hogy az Intel az Nvidia termékeinek gyártásába is besegítene, így a TSMC pozíciója sem sérült egyelőre

-

A fundamentumok sem mutatnak hatalmas erőt egyelőre, így a szinergia pozitív hatásainak megjelenése több időt vehet igénybe

-

A relatív mutatószámok szektoron belül is magasnak számítanak, ráadásul az AI-versenyben való lemaradás is kedvezőtlen piaci pozíciót eredményezett

Az elmúlt hónapban egyébként az amerikai kormány is bejelentette, hogy 10 százalékos részesedést vásárol az Intelben, amely tovább erősítheti a kormány azon törekvéseit, hogy a chipgyártás a jövőben Amerikára fókuszálódjon. Ehhez az Nvidia befektetése adhat még egy nagyobb löketet, hogy dinamikus fejlesztésekbe kapcsoljon a vállalat. A fentebb említett tényezők fényében azonban egyelőre óvatosság mutatkozhat a piacokon, az elemzői ajánlások sem váltak túl optimistává, hiszen sok kérdőjel bontakozott ki a jövőbeli együttműködés körül.

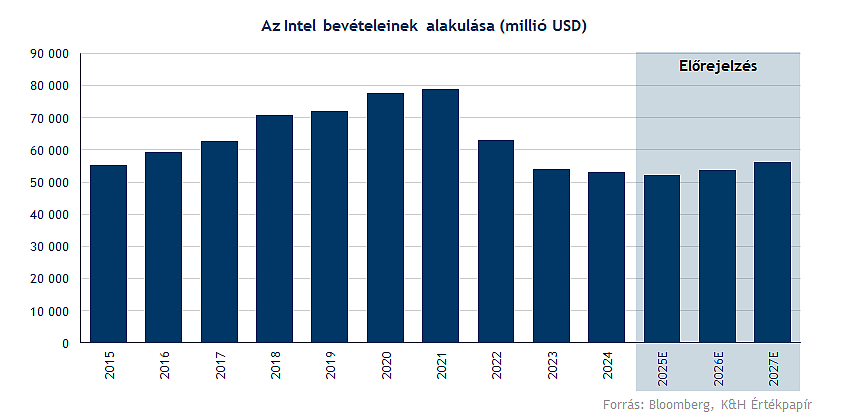

Még nem jött el a fordulat az Intel csökkenő számaiban

A chipgyártó bevételtermelése az utóbbi években csökkenő tendenciát mutatott, mivel a szektortársak erős alternatívákat kínáltak az Intel termékeivel szemben, így a gyengülő kereslet következtében a vállalat inkább lemaradónak számított az AI chipek versenyében. Az elmúlt két évben az éves bevételek 53– 54 milliárd dollárra estek vissza a 2021–2022-ben látott 63–74 milliárd dolláros szintekről. A Bloomberg konszenzusa szerint a csökkenés idén is folytatódhat, az éves bevétel várhatóan 52 milliárd dollár körül alakul, ami közel 2 százalékos éves visszaesést jelentene.

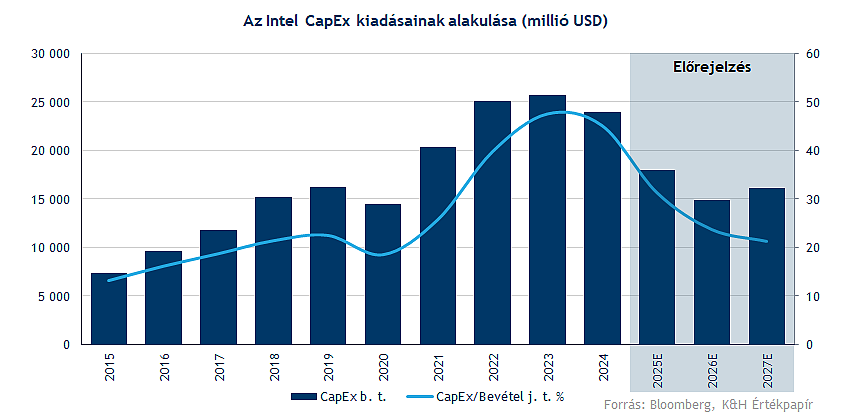

Az Intel korábbi vezetősége a chipgyártó kapacitásának bővítéséről döntött, látva az AI chipek iránti hatalmas szektorszintű keresletet. Ennek nyomán jelentős költekezésbe kezdtek, ami azonban nem térült meg az utóbbi években. Az Intel így például a tavalyi évet is jelentős veszteséggel zárta, azonban az új vezetőség a költségek visszaszorítását tűzte ki célul, így konzervatív megközelítés hatására az idei évben újra nyereséges lehet az Intel. A Bloomberg konszenzusa 640 millió dolláros tisztított nettó profitot prognosztizál 2025-re, emellett a többi marzsban is (bruttó-marzs, EBITDA-marzs) is kisebb javulás várható.

Egyelőre azonban kérdéses, hogy az Intelbe fektetett tőkeinjekcióknak milyen hatása lesz (az Nvidia, a SoftBank és az amerikai kormány befektetései után), így az elemzők sincsenek teljesen meggyőződve az új források eredményekre gyakorolt hatásáról. A Bloomberg adatai alapján az elemzők összességében inkább óvatosak, és többségében tartási ajánlást fogalmaznak meg (77 százalékban) a részvény kapcsán, míg 8 százalék vételt, 15 százalék pedig eladást javasol. A Bloomberg konszenzusának célára 24 dollár, ami közel 20 százalékos potenciális árfolyamcsökkenést vetít előre a következő egy éves teljesítményt illetően, bár a következő időszakban még érkezhetnek célárváltoztatások a tegnapi hír kapcsán.

A részvény értékeltsége folyamatosan emelkedett a csökkenő eredmények következtében, a tegnapi bejelentések előtt is már 46 körüli értéket vett fel a 12 havi előretkintő P/E rátája. Így a tegnapi pozitív reakció után az Intel P/E rátája már az 56-os értéket is elérte, ami bőven meghaladja az elmúlt 5 év historikus átlagát és az amerikai piac értékeltségét is, mindkét esetben 22-es érték körüli szint látható. Mindenesetre ez rövid távon óvatosságra intheti a befektetőket, egyelőre bizonytalan, hogy a magasabb árazottsággal járó várakozásoknak meg tud-e felelni a cég vagy sem.

Kitörés jeleit mutatja a technikai kép

A napi képen jól megfigyelhető, ahogy az Intel részvénye hosszú ideig oldalazó trendben mozgott. Több mint egy éven keresztül meghatározó volt a 18– 26 dollár közötti sáv, amelyet tegnap sikeresen áttört az árfolyam. Ezzel megnyílt a tér a további emelkedés előtt, elsődleges ellenállásként a 36 dollár körüli szint azonosítható, ahonnan tavaly júliusban fordult le az árfolyam. Védelmet a korábbi sáv teteje nyújthat 26 dollárnál, illetve érdemes figyelni a mozgóátlagok szintjét is, mint további lehetséges támaszokat.

Egy hónappal ezelőtt, augusztus közepén, az állami befektetéssel kapcsolatos spekulatív hírek hatására nagyot ugrott az Intel árfolyama, és megjelent az aranykereszt képe is, az 50 napos mozgóátlag alulról keresztezte a 200 napos mozgóátlagot, megerősítve ezzel az emelkedő trendet. A tegnapi kereskedés során az RSI túlvett szintekre ugrott, míg az MACD nem adott egyértelmű jelzést.

Az Intel napi grafikonja (2025. 09. 19. nyitás előtt)

Heti lebontásban is jól kirajzolódik a tegnapi jelentős megugrás, amelynek hatására az árfolyam sikeresen elhagyta az addig meghatározó 18–26 dolláros tartományt. Az Intel részvénye tegnap egészen a 200 hetes mozgóátlagig emelkedett, amely azonban láthatóan erős ellenállásként funkcionált, így ennek áttörésére kell még várni, hogy a részvény elinduljon a 2024 eleji, 44 dollár körüli szintek felé. A heti indikátorok közül az RSI tegnap megközelítette a túlvett szintet, míg az MACD az augusztusi erősödés során adott vételi jelzést.

Az Intel heti grafikonja (2025. 09. 19. nyitás előtt)

Ma piacnyitás előtt nem látni markáns mozgást az Intel körül, a befektetők is óvatosabbá válhatnak a tegnapi emelkedést követően, hiszen hosszabb távon ugyan pozitív hatásokkal járhat az együttműködés, de egyelőre a szervezeti átalakítás, a profitabilitás javítása és a piaci pozíció erősítése maradhat fókuszban. A támogató piaci környezet, valamint a pozitív momentum segítheti az Intel további emelkedését, de a kockázatok és kihívások továbbra is akadályok elé állíthatják a társaságot.

A tartalom eredetileg 2025.09.19-én 15:07-kor jelent meg, később a lenti időpontban technikai hiba miatt ismételten feltöltésre került

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.