A tartalom eredetileg 2025.09.23-án 12:27-kor jelent meg, később a fenti időpontban technikai hiba miatt ismételten feltöltésre került.

Az idei évben várakozásokon felüli teljesítményt produkál eddig a Magyar Telekom, ezzel együtt a legutóbbi negyedéves gyorsjelentése során az előrejelzésén is emelt a vezetőség. Ugyan az inflációkövető díjkorrekció felfüggesztése lassíthatja a jövőbeli bevételek növekedésének ütemét, de a javuló költséghatékonyság és a kedvező adóhatások további profitnövekedéshez vezethetnek. A következő években a részvényesi juttatások is emelkedhetnek, ezzel együtt anyavállalatunk, a Patria Finance az intézményi célárát 1870 forintról 2020 forintra emelte, továbbra is vételi ajánlás fenntartása mellett.

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

A fontosabb megállapítások a modell frissítése kapcsán az alábbiak:

-

Konzervatív megközelítés alkalmazása mellett is az elkövetkező években lassú, de folyamatos növekedésre lehet számítani. 2024 és 2030 között a bevételek átlagosan évi 2 százalékkal emelkedhetnek. Ez a lassuló növekedési ütem elsősorban az inflációkövető díjkorrekciók felfüggesztésének tudható be. Azonban a stabil ügyfélbázis és az internet-előfizetések iránti erős kereslet további javulást eredményezhet.

-

A nettó profit a korábbi várakozásokat felülmúlhatja az év végére, így akár a 200 milliárd forintot is meghaladhatja, a javuló költséghatékonyságnak és az alacsonyabb adóterheknek köszönhetően.

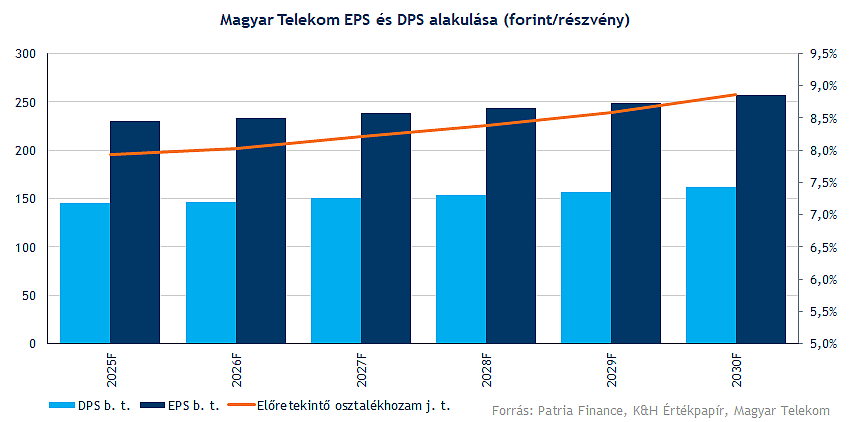

- A profittermelés javulásával a részvényesek javadalmazása is tovább növekedhet. Hosszabb távon 90 százalékos kifizetési arány várható, ami részvényenként 207 forintos (osztalék + részvény-visszavásárlási program) juttatásnak felel meg az idei eredmények után. A társaság nagyobb hangsúlyt fektethet az osztalékokra (145 forint/részvény), ezzel együtt folytathatja a részvényvisszavásárlási programot is a következő években. Az előretekintő hozamok (osztalék + részvény-visszavásárlási program) továbbra is vonzóak (FY26: 11,3% / FY27: 11,5% / FY28: 11,7%).

-

A javuló költséghatékonyságnak és az erős jövőbeli profit- és cash flow-termelésnek köszönhetően konzervatív megközelítés mellett is magasabb nettó profitot érhet el a cég. A DCF-modell eredményei alapján az intézményi célárát anyavállalatunk, a Patria Finance, 1870 forintról 2020 forintra emelte meg. Továbbra is vételi ajánlás mutatkozik, jelentős felértékelődési potenciált jelezve ezzel.

Ritkán látható emelkedést produkált az elmúlt évek során a Magyar Telekom, amely teljesítmény a globális telekommunikációs szektoron belül is kiemelkedőnek számít. A 2023 óta kialakult trendben több tényező is kiemelt szerepet kapott:

- Inflációkövető díjkorrekció

-

Bővülő ügyfélbázis

-

Erősödő kereslet az erősebb internetcsomagok iránt

-

Alacsony lemorzsolódási arány

-

Piacvezető pozíció

-

Adók kivezetése

A profitabilitás is nagyot ugrott a fenti tényezők hatásának köszönhetően, így magasabb szinteken stabilizálódhat is a profittermelés hosszabb távon. A növekedési kilátások azonban mérséklődhetnek, hiszen az inflációkövető díjkorrekció felfüggesztése, az adóhatások árazásban történő beépülése, valamint az ügyfélbázis bővülésének lassulása is gátat szabhat a dinamikus növekedés előtt. Azonban a korábbi várakozásokhoz képest magasabb profit elérésére van kilátás idén, ráadásul a sikeres költséghatékonyság következtében hosszabb távon is fenntarthatóak maradhatnak a magas szintű marzsok és részvényesi juttatások.

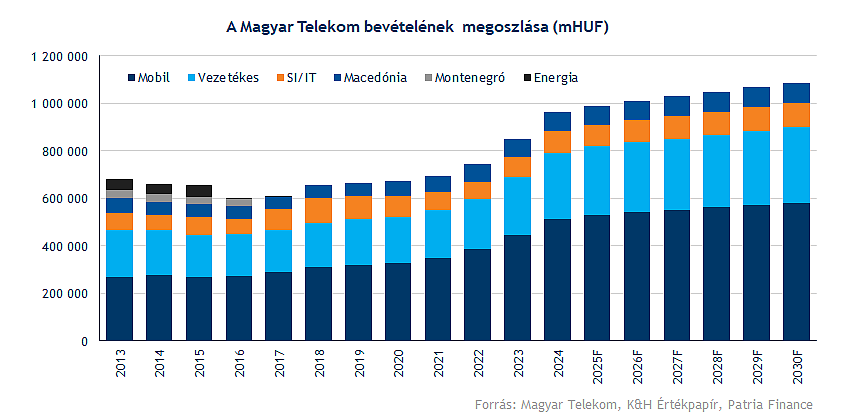

Lassuló, de stabil bevételnövekedés

Az idei évben 2,4 százalékos éves bevételnövekedést érhet el a Magyar Telekom, amely némileg alacsonyabb a korábbi várakozásokhoz képest. 2024 és 2030 között átlagosan 2 százalékos éves bevételnövekedés mutatkozhat. A növekedés mögött az alábbi tényezők állhatnak:

-

A korábbi előrejelzésekhez képest mérsékeltebb növekedésre van kilátás, ebben az inflációkövető díjkorrekció felfüggesztése is szerepet játszik, de hosszabb távon tér nyílhat óvatosabb áremelésekre, ebben az előfizetői csomagok optimalizálása is segítséget nyújthat.

- Az ügyfelek csomagok (internet, mobil és TV előfizetések) felé terelése és új előfizetői csomagok létrehozása a lemorzsolódási rátát is stabilizálhatja.

- A magyar mobil szegmens jelentősen hozzájárulhat a bevételekhez a 2,1 százalékos éves növekedésével (korábbi várakozás: 3,5 százalék), ebben a stabil ügyfélbázis és az erősebb internetcsomagok iránti növekvő kereslet segíthet.

-

A vezetékes szegmens lassabb növekedést mutathat, 2 százalékos éves növekedésre van kilátás. Rövid távon a TV-előfizetők számának csökkenése és stagnálása várható (VidaNet eladása), de a vezetékes internet iránti erős kereslet kompenzálhatja a gyengébb hang- és TV-bevételeket.

Erős profitszámok, növekvő juttatások jöhetnek

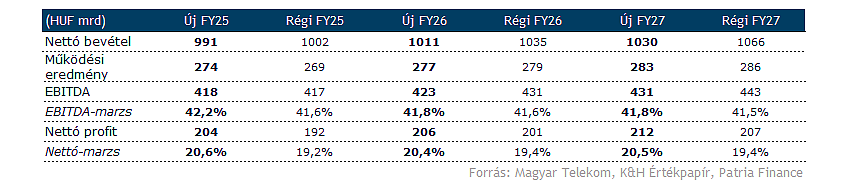

Ugyan a bevételnövekedés üteme mérséklődhet a jövőben, de a javuló költséghatékonyság, és a pénzügyi soron látott csökkenő veszteség hozzájárulhat a profit emelkedéséhez. Az operatív profit elérheti a 274 milliárd forintot idén, amelyben az egyéb bevételek és az előzetesen vártnál alacsonyabb költségnövekedés is szerepet játszik. Ezzel együtt a nettó profit 204 milliárd forint fölé emelkedhet, összhangban a vezetőség 200 milliárd feletti várakozásával. Az erős profittermelés hosszabb távon is fennmaradhat, 227 milliárd forintos eredményt realizálva ezzel 2030-ra.

Részvényesi juttatások

Az erős profittermelés megnyithatja az utat a részvényesi juttatások emelése előtt is, így a következő években esély nyílhat 90 százalékos kifizetési rátára is, amely összegeket osztalékokra és részvény-visszavásárlási programra fordíthatja a társaság. 230 forintos EPS-t érhet el az év végére a vállalat, amelyből 145 forintot oszthat vissza osztalék formájában, továbbra is attraktív előretekintő osztalékhozamot produkálva ezzel.

A részvény-visszavásárlási program is folytatódhat, azonban az osztalékokhoz képest alacsonyabb összegeket szánhat erre a Telekom vezetősége, de fokozatosan tovább mérséklődhet a közkézhányad mértéke, miközben a Deutsche Telekom részesedésének aránya emelkedhet. Hosszabb távon az árfolyammozgás is befolyásolhatja a program sikerét, illetve az erre szánt összeg mértékét is.

Értékelés

Tehát konzervatívabb megközelítés mellett is fenntartható lehet egy alacsonyabb, egy számjegyű bevételnövekedés a következő évek során, miközben a profittermelés és a profitabilitás is tovább javulhat. A stabil ügyfélbázis, az internet előfizetések iránti erős kereslet és a piacvezető szerep is segítséget nyújt a Telekom számára.

A súlyozott átlagos tőkeköltség közel 11 százalékos szinteken mozoghat a következő években, a kamatkörnyezet mérséklődése hosszabb távon javíthatna a vállalati értékeltségen. CapEx tekintetében a frekvenciasávok megújításához kapcsolódó kiadások ronthatják a jövőbeli FCFF értékét. Összességében jelenleg 1900 forint feletti részvényenkénti fair érték mutatkozhat, amelyhez 2020 forintos intézményi célár (osztalék nélkül) kapcsolódhat anyavállalatunk, a Patria Finance várakozása alapján.

A relatív mutatószámok alapján sem látni túlértékeltség jeleit a Magyar Telekom esetében, ugyan az elmúlt hónapokban az árfolyam emelkedésével párhuzamosan az előretekintő P/E ráták is növekedésnek indultak, de ez az iparági versenytársakra is elmondható, így továbbra is diszkont mutatkozik. Az 5 körüli 1 éves előretekintő EV/EBITDA mutató tehát továbbra sem implikál magas értékeltséget.

A tartalom eredetileg 2025.09.23-án 12:27-kor jelent meg, később a lenti időpontban technikai hiba miatt ismételten feltöltésre került.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.