Az európai bankszektor erősen indította a 2025-ös évet, ezen belül is a közép-kelet-európai bankok tudtak kitűnni magas jövedelmezőségükkel, ami a piaci teljesítményeken is látszódik. Az OTP Bank is kedvező piaci környezetet élvezett az idei évben, amit a lakossági hitelezés kedvező alakulása és a robusztus első féléves eredmények is támogattak. Egyes leánybankoknál ugyan a kamatmarzsok romlása látható idén, de ennek ellenére az OTP továbbra is a növekedés útján halad. A 2025 első féléves eredmények után az anyavállalatunk, a Patria Finance megemelte 29 000 forintról 33 540 forintra az OTP intézményi célárát, változatlanul vételi ajánlást megfogalmazva.

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

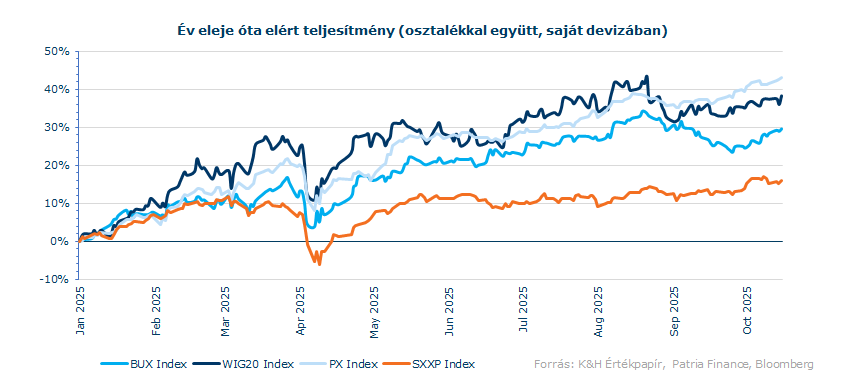

2025 első féléve kifejezetten erősen alakult az európai bankszektor számára, így az egyik legerősebb szektornak számított ebben az időszakban. A közép-kelet-európai bankszektor különösen erős időszakot zárt le, itt a bankok jövedelmezősége továbbra is magasabb, jellemzően 15-20 százalék körüli ROE-t tudnak felmutatni a banki szereplők. A bankok erős teljesítménye a régiós indexeket is felhúzták, így a lengyel, cseh és magyar tőzsdeindexek is kimagasló teljesítményt nyújtottak idén.

Változás a vállalat élén

Izgalmasan indult az OTP második negyedéve, hiszen még az első negyedéves riport közzététele előtt, az áprilisi közgyűlésen bejelentették, új vezérigazgatója lesz a bankcsoportnak. Csányi Sándor több mint 30 éve vezette az OTP-t, viszont az idei évvel a helyét fia, Csányi Péter vette át. Csányi Péter már 2016 óta az OTP-nél dolgozik, az IT divízió vezetője, illetve vezérigazgató-helyettes volt korábban, igazgatósági tag már 2021 óta.

De Csányi Sándor továbbra is megőrzi az Igazgatóság elnöki pozícióját, tehát vezető szerepben marad. Az ő elsődleges feladata a jövőben a bankcsoport stratégiai irányítása lesz, és az akvizíciós célok kijelölésében is részt fog venni. A bank operatív irányításra viszont Csányi Péter feladata lesz.

Továbbra sincs új banki felvásárlás

Továbbra sem jelentett be új banki felvásárlásokat az OTP Bank, így 2024 után eddig 2025-ben sem hozott be új leánybankot az OTP. Csányi Péter újonnan kinevezett vezérigazgató viszont egy interjújában jelezte, hogy akár már az idei évben bejelentheti egy új bank felvásárlását a csoport. A cégvezér elmondása szerint akár új piacokra is belépnének, valamint megerősítenék jelenlegi pozíciójukat Ukrajnában és Üzbegisztánban. Kazahsztán kapcsán is felmerült az OTP belépése, bár ehhez hasonló hírek már 2023-ban is keringtek.

Megemlítendő, hogy az OTP még szeptemberben jelentette be, hogy az OTP Alapkezelőn és a szlovén leánybankon keresztül felvásárolja a szlovén Primorski Skladi alapkezelő cége, de ez jelentős hatással nincs a bank pénzügyi teljesítményére.

Erős a lakossági hitelkereslet

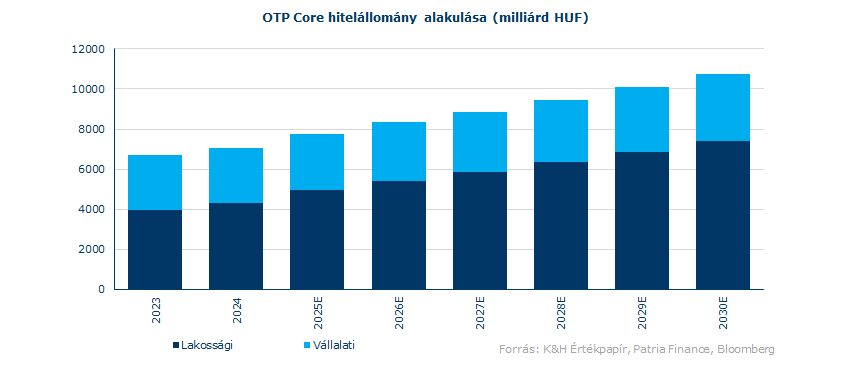

A magyar piacon az új 3 százalékos „Otthon Start” hitelprogram további lendületet hozott el a hitelezési piacra, amiből várhatóan a magyar bankok is erősen profitálnak. A bankok az állami támogatással együtt bőven a forrásköltség feletti (a 10 éves BIRS 6,5 százalék környékén mozog jelenleg) szinteken tudnak hitelt kihelyezni, ami javíthatja az OTP Core kamatmarzsait.

A program szeptember elsején indult, és az első hónap meglehetősen erősen indult, de a megnövekedett érdeklődés az év végéig is fennmaradhat a lakossági hitelpiacon. Az OTP elemzőinek számításai szerint az Otthon Start Program 40 százalékkal dobhatja meg a szeptember-december között kihelyezhető ingatlanhiteleket, ami közel 240 milliárd forintnyi extra kihelyezett hitelnek felel meg. Ha ennek az extra volumennek közel 30 százaléka az OTP-nél csapódik le, akkor ez idén 70 milliárd forintos volumentöbbletet jelent csak az OTP-nél.

Az OTP Core esetében így mind volumen, mind marzsok oldaláról még nagyobb növekedéssel lehet számolni az idei második félévben. A vállalati hitelezés nem meglepő módon elmarad a lakossági szegmens számaitól, de a növekedés már látható idén az állományban, ami tehát javulás az előző évek visszaeső/ stagnáló trendjét követően.

Csökkenő marzsok, növekvő hitelállomány az ERM országokban

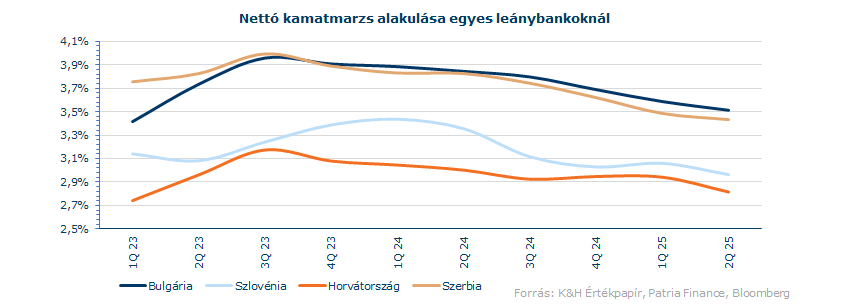

A leánybankokra áttérve Bulgáriában a DSK Group az első félévben 10 százalék feletti hitelvolumenbővülést tapasztalt. A nettó kamatmarzs tekintetében viszont látható a romlás, az EKB kamatcsökkentéseit követően 3,7 százalékról 3,5 százalékra esett vissza a DSK Group nettó kamatmarzsa. Betéti oldalon is 10 százalék körüli volumennövekedés volt látható a DSK Groupnál az első félévben, de várhatóan a második félévben további betétbeáramlás várható a lakosság részéről, akik az euró bevezetésére készülnek.

Az EKB kamatcsökkentéseivel Szlovéniában is csökkenő marzsokkal szembesült az OTP leánybankja az első félév során, így az idei éves nettó kamatmarzs már 3 százalék körül alakulhat. Hitelvolumenek és betétállomány tekintetében további növekedést tudott felmutatni a szlovén leánybank, ami valamelyest enyhítette a csökkenő marzsok negatív hatását. Oroszországban változatlanul magas profitabilitást tud felmutatnia az OTP Csoport, a lakossági fogyasztási hitelállomány több mint 40 százalékkal emelkedett az első félév során, így rekorderős félévet zárt az orosz leánybank.

A többi leánybank esetében jellemzően hasonló folyamatok láthatóak, a jegybanki kamatcsökkentéseket romló kamatmarzsok követik, de az erősebb lakossági hitelezésnek köszönhetően továbbra is stabil profitszámokat termelnek az OTP leánybankjai. A konszolidált eredmények tekintetében tehát jó úton halad a cég, hogy felülteljesítse a 2024-es évet.

Részvényesi juttatások

Az OTP jelenleg kétféle részvényesi juttatást is szolgáltat, az osztalék mellett a saját részvény-visszavásárlásokra is jelentős összegeket fordít a bank. Még áprilisban, egy 150 milliárd forintos részvény-visszavásárlási keretet jóváhagyott az MNB, október közepéig ebből közel 75 milliárd forintnyi részvényt vásárolt vissza az OTP, tehát még 75 milliárd forintnyi saját részvény-visszavásárlására van lehetősége év végéig.

Az OTP osztalékfizetési politikája abban változott az idei évben, hogy a korábbi 20 százalék körüli osztalékfizetési rátát 25 százalékra emelte a bank. Ezt a rátát figyelembe véve a frissített modellben 1057 forintos osztalék kifizetése szerepel a 2025-ös üzleti év után.

Relatív értékeltség

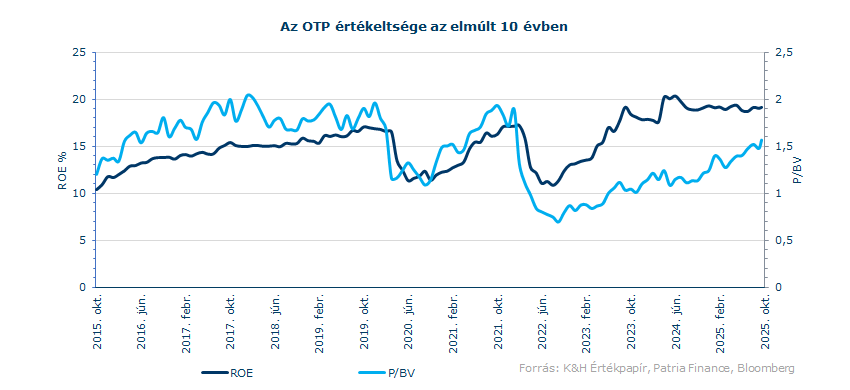

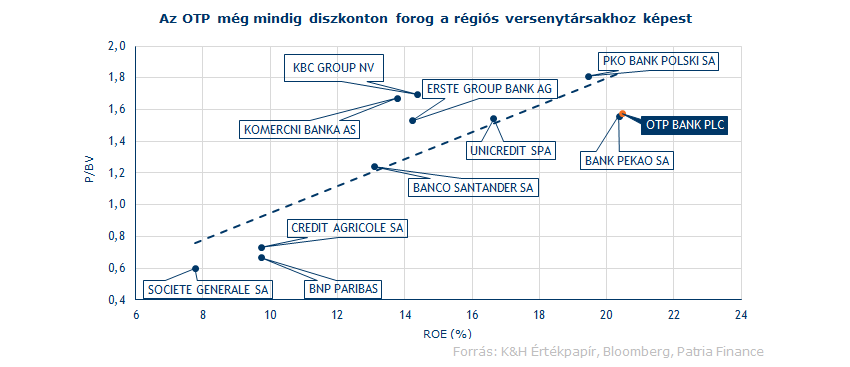

Az árfolyam emelkedése magával hozta azt is, hogy az OTP értékeltségi mutatói tovább emelkedtek, így már a könyv szerinti értékeltség 1,5-szörösén kereskednek részvénnyel. Az jól látható, hogy hosszú távon a ROE javulásával együtt az OTP értékeltsége is emelkedett, de ez nem zárja ki a további felértékelődést. A jelenlegi profitabilitás és kilátások mellett az OTP esetében inkább az 1,7-1,8 körüli P/BV ráta tűnhet reálisnak, amit egyébként az Excess Return Modell is megerősít.

Az OTP esetében kijelenthető, hogy még mindig diszkont mutatkozik az európai banki átlagokhoz képest. A régiós versenytársakkal összehasonlítva a lengyel bankok továbbra is némi prémiumot mutatnak az OTP-vel szemben, de az osztrák bankok értékeltségi mutatói is jobban elszálltak, mint az OTP esetében.

Értékeltség

A korábbi modellhez képest az alábbi fő változások történtek az OTP értékeléséhez használt modellben:

- Egyszerűsített, 2030-ig tartó előrejelzés.

- A hosszútávú ROE előrejelzés 16 százalékról 18 százalékra módosult, ami tükrözi a 2021-2030 között várható átlagos ROE szintet.

- Frissített osztalékelőrejelzés.

- Magasabb OTP Core nettó kamatmarzs várakozás a vártnál kedvezőbb kamatkörnyezet és az Otthon Start Program miatt.

- Magasabb hitelvolumen-előrejelzés orosz operációhoz köthetően.

A fenti változtatások értelmében az OTP-re vonatkozó 12 havi intézményi célárát 33 540 forintra módosította anyavállalatunk (Patria Finance) a korábbi 29 000 forintról.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.