A hulladékgazdálkodás piaca az elmúlt években igen szolid növekedésre volt képes, a körforgásos gazdaság terjedésével pedig egyre fontosabb szerep hárulhat ezen cégekre. A jövő is izgalmasan alakulhat az iparág szempontjából, a folyamatos technológiai fejlesztések mellett a különböző felvásárlásokkal is tovább javulhatnak a céges profitok a következő években is. Mostani elemzésünkben így röviden bemutatjuk a három legnagyobb piaci szereplőt az Egyesült Államokban.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

A körforgásos gazdaság

Ha a fenntarthatóság irányába való elmozdulásról beszélünk, akkor a dekarbonizációs törekvések mellett a körforgásos gazdaság ötlete is sok alkalommal felmerül elemzői körökben. Ez röviden annyit tesz, hogy az eddigi, egyszeri fogyasztásra épülő gazdasági rendszer helyett egy olyan rendszert építünk ki, amelyen belül már teljesen vagy legalábbis legnagyobb részben újrahasznosított nyersanyagokat használ fel a gazdaság, így új nyersanyagok előállítására/kinyerésére nem lesz már kényszer. Erre egy idő múlva szükség is lehet, hiszen a Földön fellelhető nyersanyagok többsége véges tartalékokkal rendelkezik, bár abban eléggé eltérőek a vélemények, hogy mikor fogyhatnak ki végérvényesen ezek a természetes tartalékok.

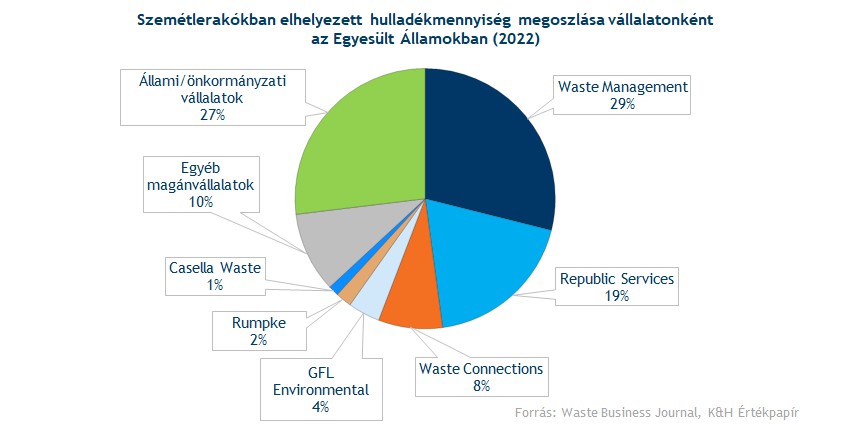

Ennek az átalakulásnak a középpontjában lehetnek az olyan cégek, amelyek hulladékfeldolgozással és az így kinyert újrahasznosított nyersanyagok értékesítésével foglalkoznak. Ilyen cég például az amerikai Waste Management és Republic Services is, amelyek amellett, hogy a fentebb említett tevékenységet folytatják, még a hulladékszállítást is végeznek. Számos másik országban is találhatunk hasonló cégeket, Magyarországon talán ismerős lehet például a régiós szinten is ismert AVE vagy FCC is, de tavaly már a Mol is beszállt a hazai hulladékgazdálkodási piacba a MOHU leányvállalata révén. Ebben az elemzésben viszont elsősorban az észak-amerikai piacra fókuszálunk, ahol sokkal inkább konszolidálódott a hulladékgazdálkodási piac, továbbá nagyobb kapitalizációjú nyilvánosan jegyzett cégekkel is találkozhatunk, ami részvénypiaci szempontból is érdekessé teszi a sztorit.

Waste Management

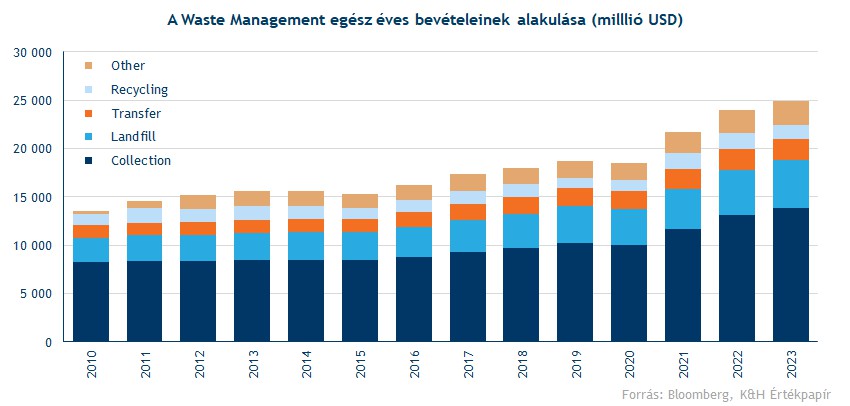

A Waste Management (2022-től hivatalos nevén „WM”) Észak-Amerikában a vezető hulladékszállító és -feldolgozó vállalat. A cég bevételeinek több mint fele hulladékgyűjtésből származik, lakossági ügyfelek mellett egyéb üzleti és ipari szereplőket is kiszolgál a cég. Emellett fontos bevételi forrást jelent az újrahasznosítás, de az utóbbi években a szemétlerakókban keletkezett természetes gázok begyűjtésével és elégetésével az energiapiacra is belépett a cég.

A Waste Management egyébként február 12-én tette közzé tavalyi negyedik negyedéves eredményeit, ahol vártnál erősebb számokkal találkozhattunk, így a részvény árfolyama emelkedéssel reagált az eredményekre. 2023-at 20,4 milliárd dolláros bevétellel zárta a társaság, elemzői előrejelzések alapján jövőre pedig már 21,7 milliárdot tehetnek ki a céges bevételek.

A Waste Management heti grafikonja (2024. 02. 28. nyitás előtt)

Republic Services

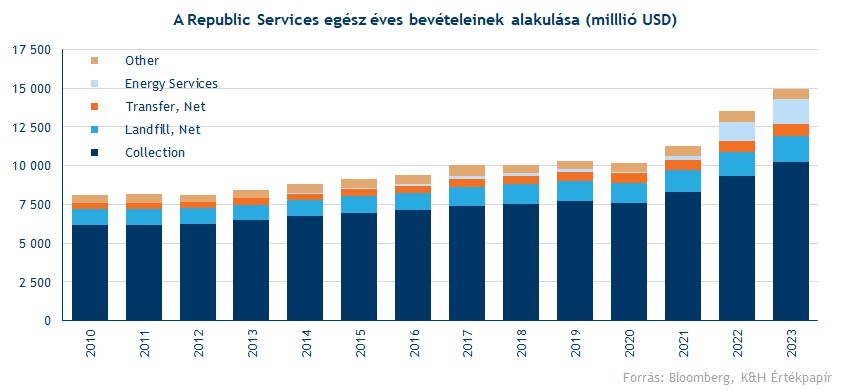

A Republic Services Észak-Amerika második legnagyobb hulladékkezelő vállalata a Waste Management után, 2023 első 9 hónapja során már több mint 11 milliárdos bevételt ért el, és az év végével minden bizonnyal eléri majd a 14 milliárdos szintet az árbevétel. A Republic Services amellett, hogy hulladék gyűjtésével és annak feldolgozásával foglalkozik, az utóbbi években jelentős összeget fektetett be a hulladéklerakókon felgyülemlett gázok begyűjtésére és hasznosítására, így már az energiaszektorban terjeszkedik a cég, hasonlóan, mint a Waste Management.

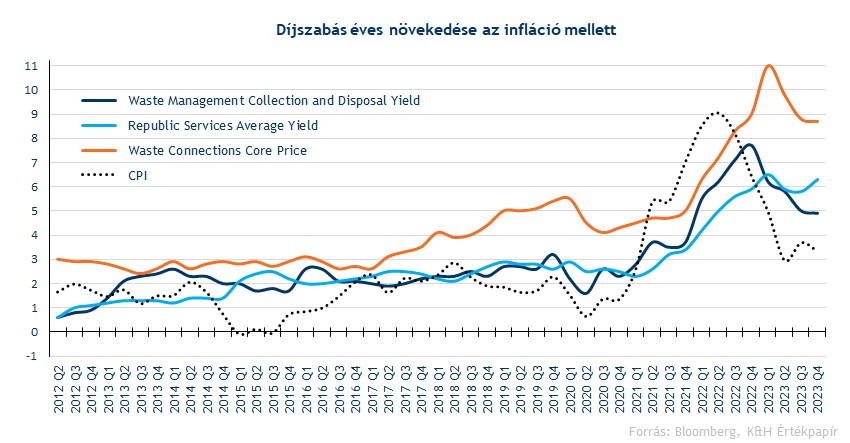

A Republic Services tegnap este tette közzé negyedik negyedéves jelentését, és minthogy azt a Waste Managamant esetében is láthattuk már, nem okoztak csalódást a számok. A bevételek a vártnál gyorsabban tudtak nőni, éves szinten 30 százalékos bővülés volt megfigyelhető. Nem kis részben a kedvezőbb árazásnak köszönhette az erősebb bevételi számokat a társaság, az Average Yield 6,3 százalékos díjnövekedést mutatott, ez magasabb az előző két negyedév szintjénél is. Várhatóan emelkedéssel indíthatja a kereskedést a Republic Services részvénye a mai napon, további löketet adva a szektor többi papírjának is.

A Republic Services heti grafikonja (2024. 02. 28. nyitás előtt)

Waste Connections

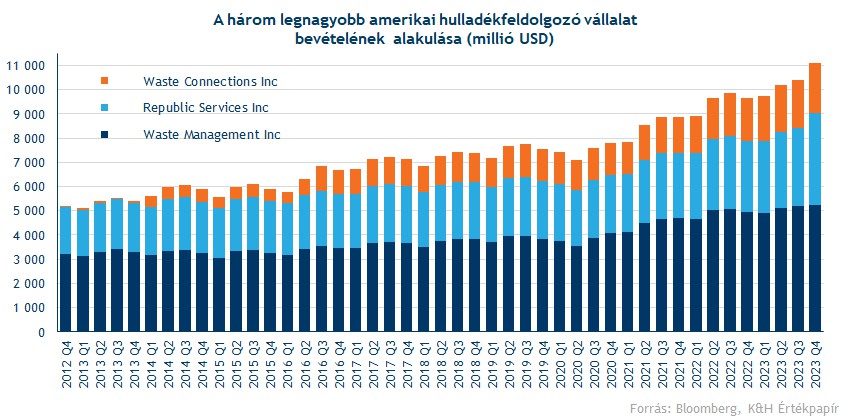

Valamivel elmarad az előző kettő társasághoz képest a Waste Connections piaci részesedése, de az üzleti modellje nagyjából megegyezik azokéval. A cég egyébként meglehetősen erősen zárta 2023-at, bevétel téren már a 2 milliárdos szintet is meglépte a társaság, így majdnem 9 százalékos bővülést tudott elérni éves szinten. De profitsoron még nagyobb növekedés mutatkozott, a cég EBITDA marzsa pedig 200 bázisponttal javult 2022 utolsó negyedévéhez képest. A jelentést követően a részvény árfolyama már új csúcsra emelkedett.

A három legnagyobb piaci részesedéssel rendelkező vállalat egy negyedévre eső összbevétele már a 11 milliárdos szintet is átlépte 2023 utolsó negyedévében. Láthatóan a hulladékgazdálkodási piac általánosságban is növekszik, 2022-ben globálisan megközelítőleg 1,3 billió dolláros piaca volt a hulladékgazdálkodásnak, ami akár 1,96 billióra is nőhet 2030-ig 5,4 százalékos éves átlagos növekedési ráta (CAGR) mellett.

Egy esetleges gazdasági lassulás sem jelentene olyan nagy kockázatot a bevételekre, tekintettel az iparág korlátozott ciklikusságára, válságállóságára. Bár a volumen csökkenhet, az árazás általában nagyobb mértékben befolyásolja a cégek nyereségességét, ezen a téren pedig valószínűleg kedvezőek maradnak a trendek, tekintettel az iparág árképzési erejére. A hulladékkezelő cégek külön szem előtt tartják, hogy a szolgáltatásuk árszabása infláció feletti ütemben növekedjen, mint azt az alábbi ábra is jól mutatja. Jellemzően az árváltozások az inflációt olyan 12-18 hónapos késéssel követik, ez a magyarázat a későbbi, 2023-as áremelkedés mögött is.

Ez azzal járhat, hogy az idei évben is tovább javulhatnak ezen cégek profitmarzsai, hiszen a fix és változó költségek növekedése nagyobb ütemben mérséklődött korábban, míg a bevételek még magasabb szinteken maradtak. A munkabérek növekedése is tovább enyhülhet, az amerikai Bureau of Labor Statistics adatai alapján a hulladékgazdálkodásban dolgozók bére 2023 decemberében évi 7 százalékos növekedést mutatott, ez lassulást jelent az előző három hónapban látott 9 százalékhoz képest.

Stabil részvényesi juttatások

Ezekről a cégekről tehát tudni lehet, hogy stabil bevételekkel és cash flow termeléssel rendelkeznek, így a rendszeres osztalékkifizetésekre is adódik elegendő forrás. Mindhárom társaság már több mint 10 éve folyamatosan fizet részvényeseinek évről évre egyre magasabb osztalékot, bár az évesített osztalékhozamok nem számítanak kiemelkedőnek:

- Waste Management: 1,5%

- Waste Connections: 0,7%

- Republic Services: 1,25%

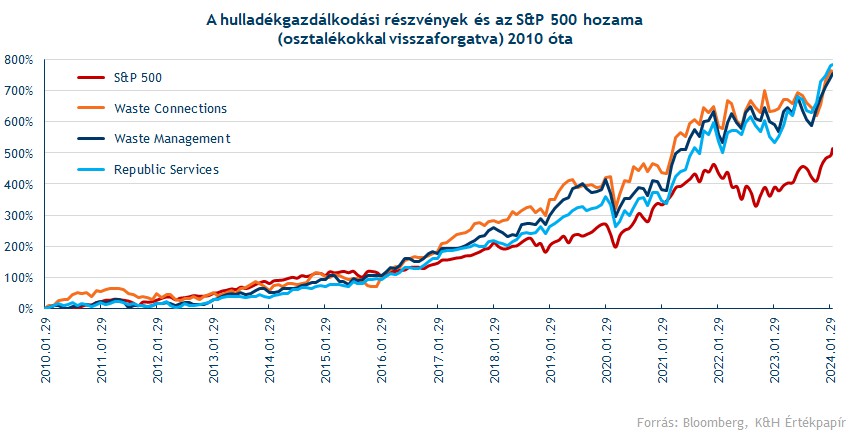

Az osztalékok mellett részvényvisszavásárlási programjaikkal is hozzájárulnak a cégek a részvényesi juttatásokhoz, a Waste Management tavaly összesen 312 millió dollárnyi részvényt vásárolt vissza 281 millió dollár osztalék kifizetése mellett. Mindent összevetve azért igen szép hozamot tudtak elérni ezen részvények tulajdonosai, 2010 elejétől számítva már több mint 700 százalékos hozamra tehettek szert az osztalékokat visszaforgatva, míg ez a szám az S&P 500 esetében „csupán” 500 százalék volt. Évesítve átlagosan 16 százalékos hozamot lehetett realizálni ezeken a részvényeken az S&P 500 13 százalékával szemben, évente tehát megközelítőleg 3 százalékponttal teljesítette felül a piacot a három papír.

Ez a hosszú távú teljesítmény még látványosabb, ha figyelembe vesszük milyen bétával rendelkeznek ezek a részvények, azaz a piaci átlaghoz képest mekkora volatilitással mozognak. Rendre 0,6-0,7 körüli historikus béta mutatkozik ezen részvények esetében, azaz a piachoz (1-es béta) képest kisebb volatilitás volt látható az elmúlt évek során, alacsonyabb piaci kockázatot jelezve. Ez érthető is, hiszen szemétszállításra mindenféle gazdasági környezetben ugyanúgy szükség van, így nem várható az egy recesszió során sem, hogy a szolgáltatás iránti kereslet számottevő mértékben csökkenjen szemben a ciklikus fogyasztási termékekkel. A „defenzívebb iparág” bélyeg tehát teljesen jogosan süthető rá ezekre a cégekre.

Viszont magasabb az árazás is

Egy hátránya viszont a fenti részvényeknek az, hogy meglehetősen magas értékeltség mellett kereskednek velük. Míg az S&P 500 index jelenleg 20-21 körüli 12 havi előretekintő P/E rátán forog, addig a hulladékgazdálkodáson belül a 30 körüli értékek a jellemzőek. Mindezt úgy, hogy a növekedési kilátások nem kifejezetten magasak, hosszabb távon egyszámjegyű növekedéssel számolnak a szektorelemzők is. Látható, hogy a befektetők is inkább fizetnek extra prémiumot a kiszámíthatóságért és a rendszeres biztos osztalékért. Nem feltétlenül várható tehát, hogy az értékeltség alacsonyabb szintekre essen vissza egyhamar.

Van tér a további növekedésre

Első ránézésre a hulladékgazdálkodás talán nem tűnik a leginnovatívabb/legérdekesebb iparágnak, de ez nem jelenti azt, hogy ne lenne tér technológiai fejlesztésekre, sőt. Például az újrahasznosítási folyamatban már az AI is segíthet, hiszen ezzel a technológiával ellátott szkennerek segítségével már hatékonyabban válogatják el egymástól a különböző hulladékokat a vállalatok. Ezek a gépek gyorsabban és nagyobb pontossággal válogatják ki az újrahasznosítható és a nem újrahasznosítható szemetet, mint egy emberi dolgozó, hatékonyabbé téve az egész folyamatot. Így kevesebb munkaerőre is van szükség, enyhítve a költségeken, emellett több és jobb minőségű újrahasznosított szemetet tudnak kiválogatni, tovább javítva a hatékonyságot. A WM számításai szerint ezzel a módszerrel 15 százalékkal több értéket tudnak minden egyes tonna újrahasznosított szemétből kinyerni, 2025-re pedig akár már 25 százalékos javulás is elképzelhető.

Emellett egy másik terület, ahol az automatizáció már nagyobb szerepet tölt be és a jövőben is egy fontos növekedési tényező lehet, az a szemétszállítás. A Waste Management már évek óta olyan szemétszállító járművekkel végzi a szemétgyűjtést, amelyek egy robotkar segítségével gyűjtik be a szemeteseket és öntik be a szemétszállítóba. Tehát nincs szükség külön pakolószemélyzetre, a jármű kezeléséhez elég csak egy sofőr is. A távolabbi jövőben akár már teljesen automatikusan is működhetnek a kukásautók, tovább javítva a költséghatékonyságon, bár az erre való átállása még hosszabb időt vehet igénybe és a szabályozói oldaltól is erősen függ.

Még egy jó példa technológiai fejlesztésre a szemétszállítás kapcsán az „okos” hulladékszállító járművek megjelenése lehet. Ez annyit tesz most, hogy járművekre szerelt kamerákkal figyelik a cégnél, mennyi olyan hulladékot dobtak ki a felhasználók kommunális szemetesbe, ami egyébként újrahasznosítható lenne. Ezt követően értesítést küldenek az érintett háztartásnak, hogy legközelebb inkább használják a szelektív hulladékgyűjtőket. Emellett, ha egy szemetes túl van pakolva, akkor is értesítést küld erről a Waste Management applikációja. Azokban a régiókban, ahol ezt bevezették, közel 20 százalékos csökkenést láttak a WM-nél a szemétmaradványok terén. Látható tehát, hogy bőven adódik tér a technológiai fejlődésre az iparágban, folyamatosan fejlesztve a hatékonyságot különböző területeken, ami végső soron a profitmarzsokat javíthatja, ezzel pedig az értékeltségi szintek hosszú távú igazolásához is hozzájárulhat.

A technológiai fejlesztések és automatizáción kívül még egy fontos növekedési tényező lehet a jövőben az újrahasznosított anyagárak alakulása. 2022-ben nagyobb áremelkedésnek lehettünk tanúi az újrahasznosított műanyag és kartonpapír árak tekintetében is, és ugyan mostanra valamelyest már konszolidálódtak az árak, de láthatóan bőven a 2019 előtti szintek felett ragadtak. Ezekre az alapanyagokra egyébként igen nagy a kereslet, hiszen sok vállalat fenntarthatósági céljai között szerepel az újrahasznosított alapanyagok bővebb körű felhasználása. Így a kínálat a jelenlegi szinteken nem fogja tudni tartani a jövőben várható keresleti nyomást. A McKinsey 2023. szeptemberi fenntarthatósági riportja szerint 2030-ra akár háromszor akkora lehet a vállalati kereslet, mint a kínálat szintje az újrahasznosított PET (rPET) piacon.

Érdekes lehet még figyelni, hogy a felvásárlások hogyan alakulnak majd a jövőben, az utóbbi évek során is számos felvásárlás ment végbe az iparágon belül. Például 2020-ban vette meg a Waste Management az Advance Disposal hulladékgazdálkodási céget, ami a felvásárlást megelőzően a negyedik legnagyobb szereplő volt az amerikai piacon. A Republic Services vezetősége sem tétlenkedett felvásárlások tekintetében, tavaly a GFL Environmental kolorádói és új-mexikói ágát vették meg, míg 2022-ben a US Ecology hulladékkezelő akvizícióját zárták le. A jövőben is folytatódhat tehát a további piaci konszolidáció a kisebb szereplők felvásárlásával, akár magasabb hozzáadott értéket teremtve a vezető szereplők számára.

Kockázatok is azonosíthatóak azért

Azt is meg kell jegyezni, hogy az akvízicók kockázatokat is tartogathatnak, amennyiben nem valósulnak meg a hozzájuk fűzött eredmények. Az újrahasznosított alapanyagok árváltozása is érdemben változtathatja a jövőbeli profitokat, amit az általános piaci mechanizmusok mellett az állami törvényhozók is érdemben befolyásolhatnak. Emellett a költségeket még a magasabb üzemanyagárak is megemelhetik.

Továbbá a szakszervezetek szerveződéséből, a szakszervezetekkel kapcsolatos szabályozások változásából, vagy a munkavállalói minimálbérek emelkedéséből eredő munkaerőköltség-növekedés is kedvezőtlenül befolyásolhatja a cégek jövőbeli eredményeit. Viszont elmondható, hogy ezek a kockázatok számos másik vállalatot is érinthetnek részben, és összességében így is egy kevésbé kockázatos iparágnak számít a hulladékgazdálkodás. Ezt minden bizonnyal a piac is így gondolja, mint azt az alacsonyabb béta és magasabb értékeltség is mutatják. Ugyanakkor azt is ki kell emelni, hogy az iparágon belül az egyes cégek persze egyedi kockázatot is tartalmaznak, ugyanakkor a szektorok nagyrészéhez hasonlóan itt is vannak olyan jól diverzifikált portfóliók (például ETF-ek formájában), melyek részben csökkentik ezeket a típusú kockázatokat is.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.