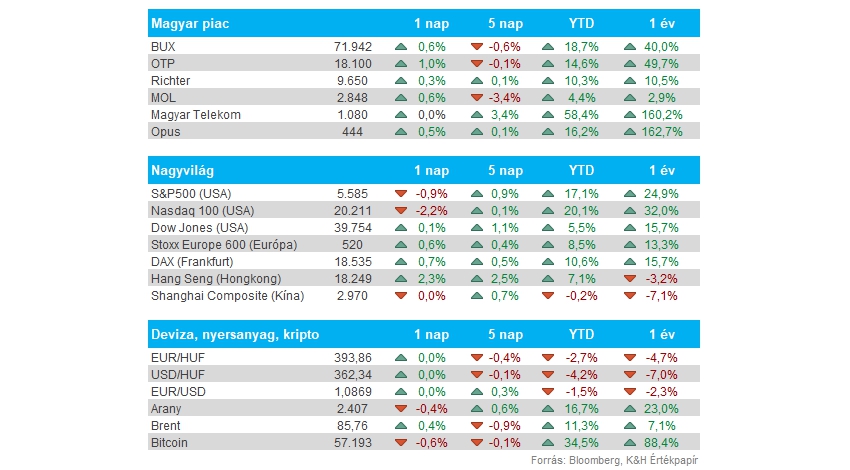

Nemzetközi piac: Nagyobb profitrealizálás zajlott le tegnap az amerikai piacokon, hiszen napon belül lefordultak az indexek, így a Nasdaq 100 index 2,2 százalékos mínuszban zárt végül. A nagy techcégek látható mínuszokban zártak, így az Nvidia 5 százalék feletti esést produkált, de az Apple, Microsoft és az Alphabet is 2-3 százalék közötti visszaesést hozott össze. A tegnap közzétett inflációs adat a vártnál valamelyest alacsonyabb lett, de a befektetők esetleg kommunikációra is várhattak a Fed felől, bár inkább csak az elmúlt időszak nagyobb emelkedést követően kezdtek el a befektetők más szektorok felé átárazni, így az ingatlanszektor vagy a közműszektor is felülteljesítő volt tegnap, de a techszektor és a kommunikációs szektoron kívül más részvények jól tartották magukat.

Magyar piac: Kellemes hangulatban telt a tegnapi kereskedés a magyar piacon, viszont a nap végére elfogyott a lendület, így a BUX végül nem tudott 72 ezer pontos szint felett zárni. A blue chipek közül az OTP és a Mol teljesítménye volt erősebb, az OTP 1 százalékot, míg a Mol több mint 0,6 százalékot emelkedett. A Richter esetében már óvatosabb emelkedés volt megfigyelhető, míg a Telekom papírja egyelőre az 1100 forintos szint áttörésén dolgozik, egyelőre sikertelenül. A kisebb papírok közül kiemelendő a Graphisoft Park, ahol a tegnapi kereskedést több mint 2,6 százalékos pluszban zárta az árfolyam, 9,7 euróra emelkedve.

Amerikai infláció: Az előzetes várakozásoknál alacsonyabban alakult az infláció júniusban, az éves mutató így már 3 százalékra csökkent vissza a konszenzus által prognosztizált 3,1 százalék helyett. Havi alapon pedig az árak stagnálása helyett már deflációról is beszélhetünk, májushoz képest 0,1 százalékkal csökkentek átlagosan a fogyasztói árak, amire utoljára 2020-ban került sor. Az pedig külön kedvező hír lehet a piacoknak, hogy immár az éves maginfláció is tovább csökkent 3,4 százalékról 3,3 százalékra, míg havi alapon csupán 0,1 százalékos emelkedést jelzett a mutató.

Dollár: Az inflációs adat közlését követően a dollár gyorsan gyengülésbe kezdett, az EURUSD árfolyama már az 1,09-es szintet is érintette, azonban nem sikerült áttörnie a lélektani szintet a devizapárnak. Az alacsonyabb infláció ugyanis a Fed-et is arra ösztökélheti, hogy a kamatvágási ciklus kezdetét előrébb hozza, legalábbis a piaci várakozások ezt mutatják. Ez pedig a dollár gyengülését is magával hozza, valamint az esetlegesen gyengébben teljesítő amerikai gazdaság sem kedvez a devizának. A jelenlegi árazások alapján a piac a szeptemberi kamatvágásra már 100 százalékos esélyt lát. Az amerikai 10 éves kötvényhozam így több mint 3 hónapos mélypontokat érintett, 4,2 százalék alá benézve.

Forint: A dollár gyengülése valamelyest segített a forintnak, de hatalmas mozgásokat nem váltott ki a magyar deviza árfolyamában. Az elmúlt egy hétben a 392-396 közötti sávokban ingadozott az EURHUF árfolyama, a tegnapi inflációs adatot követően sem tudott ebből a tartományból kitörni a devizapár. Ma reggel az EURHUF 393-394 környékén jár, láthatóan nem találja az irányt a forint a napokban, az MNB következő kamatdöntésére is több mint egy hetet kell még várni.

Nemesfémek: Lendületet vettek tegnap a nemesfémek árfolyamai, a gyengébb dollár kedvezett az arany és az ezüst teljesítményének is. Az arany árfolyama tegnap napközben már a 2400 dolláros szintet is átlépte, 7 hetet követően első alkalommal. Emellett az ezüst is szépen menetel az utóbbi napokban, a nemesfém árfolyama újból a 32 dolláros szintet közelítette meg így tegnap, bár ma reggel újból 31 dollár közelébe csökkent vissza.

Kína: Vegyes külkereskedelmi adatok érkeztek ma hajnalban Kínából, ugyan az exportszállítmányok volumene a vártnál nagyobb ütemben, 8,6 százalékkal tudott növekedni tavaly júniushoz képest, viszont import oldalon már jóval gyengébb adat került közlésre. A konszenzus által várt 2,5 százalékos növekedés helyett 2,3 százalékos visszaesést mutatott az import volumene éves alapon. Ez is jelzi, hogy a kínai belső fogyasztás továbbra sem a legerősebb, amit az alacsony inflációs mutatók is megerősítenek.

Tesla: Beesett tegnap a Tesla árfolyama, miután az autógyártó bejelentette, hogy az augusztusra tervezett Robotaxi bemutatóját októberre halasztják. A Tesla kapcsán fontos növekedési tényezőként jelölték meg a Robotaxi szolgáltatását a céget követő elemzők, az elhalasztás így érthető módon kétségeket szülhet a piacokon a Tesla várható növekedésével kapcsolatban. A hírekre a Tesla árfolyama több mint 8 százalékot esett, míg a versenytárs Uber és Lyft részvénye is nagyobb, 4-6 százalékos pluszban tudta zárni a napot.

Pepsi: Tegnap nyitás előtt tette közzé gyorsjelentését a Pepsi, amit a befektetők negatívan fogadtak először, így a kereskedést 2 százalékos mínuszban kezdte a részvény, de a kereskedés végére már kisebb pluszba került az árfolyam. Az üdítőital-gyártó 22,5 milliárd dolláros forgalmat bonyolított le a második negyedév során, ami alig 1 százalékos éves növekedést jelent, elmaradva 22,57 milliárdos elemzői prognózistól. Profitsoron már sikerült jelentősebb növekedést elérnie a cégnek, viszont az alacsony bevételi szám már jelezheti, hogy az árérzékenyebb vásárlók egyre inkább visszafogják az üdítőkre és sós csemegékre szánt költéseiket, illetve az olcsóbb márkák felé terelődhetnek a Pepsi és a Coca-Cola áremeléseit követően. Ez az értékesített volumenben is megmutatkozik, ami éves szinten 2 százalékkal csökkent az idei második negyedév alatt.

Pfizer: Tegnap bejelentette a Pfizer, hogy az év második felében a klinikai vizsgálatok fázisába kerülhet az átdolgozott elhízás ellen kifejlesztett készítményük. A danuglipron nevű, kísérleti fázisban lévő készítményt tabletta formájában, napi egyszeri bevételi utasítással fejlesztik, versenyre kelve az Eli Lilly-vel. Igaz, a forgalmazáshoz szükséges végső engedélyekhez még hosszú lehet az út. A hírek megjelenését követően egy ponton 6 százalékos pluszba is került a részvény nyitás előtti árfolyama, a tegnapi kereskedést viszont csak 1 százalékos emelkedéssel zárta végül.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.