Nemzetközi piacok: Vegyesen zárult a hét az amerikai részvénypiacon, a gyengébb munkaerőpiaci adatok ugyanis eltérő hatással voltak az egyes szektorokra. A romló amerikai gazdasági kilátások miatt a pénzügyi és energiaszektor alulteljesítő volt, míg a nyersanyag kapcsolt részvények és az ingatlanszektor erősen zárta a pénteki kereskedést. Indexek szintjén így leginkább oldalazó mozgással zárult az előző hét, így továbbra is csúcsközeli szinteket láthatunk Amerikában. Európában ennél gyengébb teljesítményeket láthattunk, a német DAX ezzel eltávolodott az 50 napos mozgóátlagtól, de a francia CAC 40 sem remekelt, itt a 200 napos mozgóátlag mentén látható oldalazó mozgás. Ezen a héten elsősorban az inflációs adatok lehetnek fókuszban, csütörtökön érkeznek az amerikai adatok. A határidős indexek kisebb pluszokat jeleznek előre a reggeli órákban.

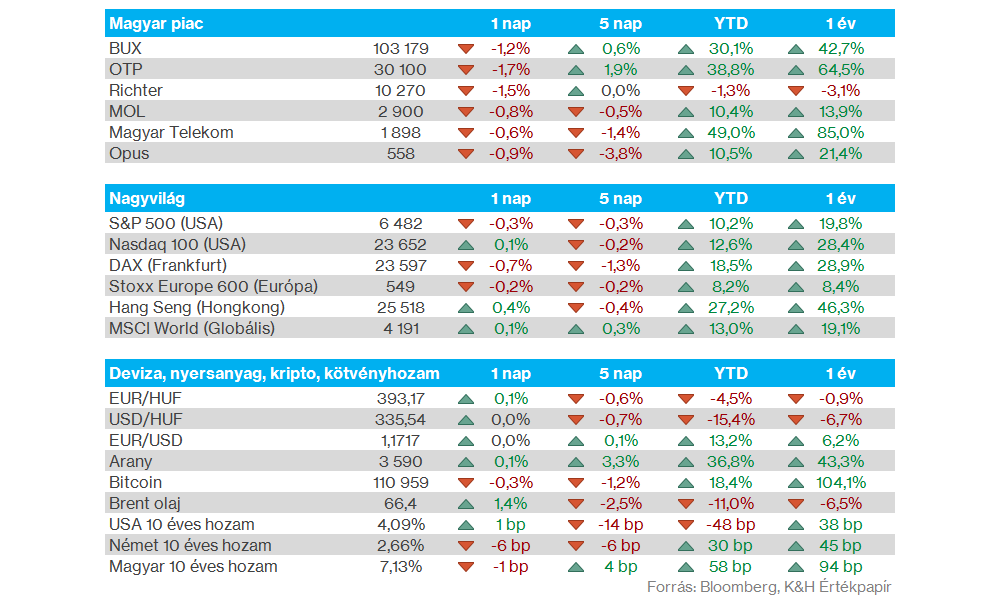

Magyar piac: Az európai gyengébb piaci hangulatban a hazai BUX index is több mint 1 százalékot gyengült pénteken, az index esését az OTP és a Richter vezette több mint másfél százalékos visszahúzásával, de a többi blue chip sem tudott pluszban maradni. A magyar piacon viszont kivételt jelentett a 4iG részvénye, amely folytatta a gyorsjelentése óta tartó pozitív trendet, és áttörte a 2100 forintos szintet is. A befektetők figyelme ezen a héten a holnap reggeli magyar inflációs adatra is irányulhat.

Német gazdaság: A vártnál erősebben teljesített a német ipar júliusban, mutatják a ma reggeli ipari termelési adatok. Havi szinten 1,3 százalékos növekedés volt látható, ami meghaladja a konszenzus 1 százalékos várakozását. Emellett az előző, júniusi adatot felfelé módosították, így igazán erős teljesítményt jelez a júliusi adat.

Amerikai munkaerőpiac: A vártnál alacsonyabb lett a múlt pénteki NFP adat, így a mutató 22 ezer új munkahely létrejöttét mutatta augusztusban a prognosztizált 75 ezer helyett. A munkanélküliségi ráta a várakozásoknak megfelelően 4,3 százalékra emelkedett a júliusi 4,2 százalékról. A gyengébb munkaerőpiaci adatok tehát továbbra is abba az irányba mutatnak, hogy a jövő héten esedékes kamatdöntéskor a kamatvágás mellett dönthet a Fed.

Kötvényhozamok: A kamatvágási várakozások erősödésével az amerikai kötvényhozamok tovább estek pénteken, a 2 éves hozam így 3,5 százalék alatt is járt. A szeptemberi Fed kamatdöntés mellett már októberben is inkább a kamatvágással kapcsolatos várakozások dominálnak, de decemberre is további csökkentés van kilátásba helyezve. Így a jelenlegi piaci árazások alapján az év végéig akár 75 bázisponttal csökkenhet a Fed irányadó kamatrátája.

Dollár: A látszólag gyengébb gazdasági adatok és a csökkenő kötvényhozamok a dollár gyengülését eredményezték pénteken, de nagyobb áttörésről egyelőre nem beszélhetünk az EURUSD grafikonján. Az idei csúcsot kijelölő 1,18-as szintet még nem közelítette meg a devizapár, inkább 1,17 környékén mozog az árfolyam.

Nemesfémek: A dollár gyengülése további löketet kölcsönzött a nemesfémek árfolyamainak, így az arany újabb csúcsra emelkedett, közelítve a 3600 dolláros szintet. Ezzel már több mint 37 százalék az arany idei teljesítménye, könnyedén felülmúlva az S&P 500 indexet. Az ezüst is erősen zárta a múlt hetet, bár az emelkedés nagy részét még a hét első felében mutatta a nemesfém, az idei teljesítmény tekintetében pedig már több mint 40 százalékos pluszban van az ezüst árfolyama.

Olaj: Emelkedéssel indították ezt a hetet az olajárak, a WTI árfolyama így 62 dollárról pattant vissza, míg a Brent esetében a 65,5 dolláros szint tudott támaszt nyújtani. A mai emelkedésben szerepe lehet azoknak a híreknek, miszerint az EU további szankciókat léptetne érvénybe orosz energiacégekkel szemben. A belengetett szankciók egyébként az orosz pénzügyi szektort is érintenék, megnehezítve az ország olajkereskedelmét. Egyébként a hétvégén egy videóhívás keretén belül megegyeztek az OPEC+ tagországok, hogy októbertől napi 137 ezer hordóval növelik a kitermelést, bár a döntés egyelőre nem hivatalos.

Forint: Igen erős hetet zárt múlt héten a forint, az EURHUF árfolyama így a 396 feletti szintekről indulva egészen a 392-es szintig lecsúszott. Ez egyébként közel 1 éves csúcsot jelent a forint esetében, egyelőre tehát nem lassul a forint idei erősödő trendje. A dollár gyengülése mellett a forint múlt heti teljesítményének segíthettek Varga Mihály jegybankelnök Közgazdász-vándorgyűlésen tartott beszédében elhangzottak is. A ma reggeli órákban 393 környékén tartózkodik az EURHUF.

Heti makroesemények: Mozgalmas hétnek nézünk elébe makroesemények tekintetében, kedden már a magyar inflációs adatra figyelhetünk. Ezt követően csütörtökön az EKB kamatdöntése mellett még az amerikai inflációs adatok is érkeznek, ezek az adatok kiemelt fontosságúak lehetnek a következő héten esedékes Fed kamatdöntés előtt. A fontosabb makroeseményeket összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.