Nemzetközi piacok: Pozitívabb hangulatban zajlott a tegnapi kereskedés a főbb piacokon, a DAX is 0,9 százalékkal javított, míg az amerikai piacokon nagyobb erő mutatkozott. Az S&P 500 továbbra sem jár messze korábbi csúcsaitól, miközben a Nasdaq 100 egyelőre 30 ezer pont alatt jár, de tegnap 1,6 százalékkal tudott javítani. Ma egyébként közel-keleti eseményeken túl a Delta Air Lines gyorsjelentésére is figyelhetnek a befektetők, amely amerikai piacnyitás előtt érkezik majd.

Szektorok: A technológiai szektor újult erőre kapva indult emelkedésnek, elsősorban a félvezetők között lehetett látni nagyobb mértékű javulást, de a szoftvercégek sem teljesítettek gyengén a nap végére. Ezenfelül még a ciklikus fogyasztási papírok, vagy éppen a nyersanyag-kapcsolt részvények teljesítettek meggyőzően, ezzel szemben a defenzív fogyasztási szektor vagy éppen az energiaszektor lemaradó volt.

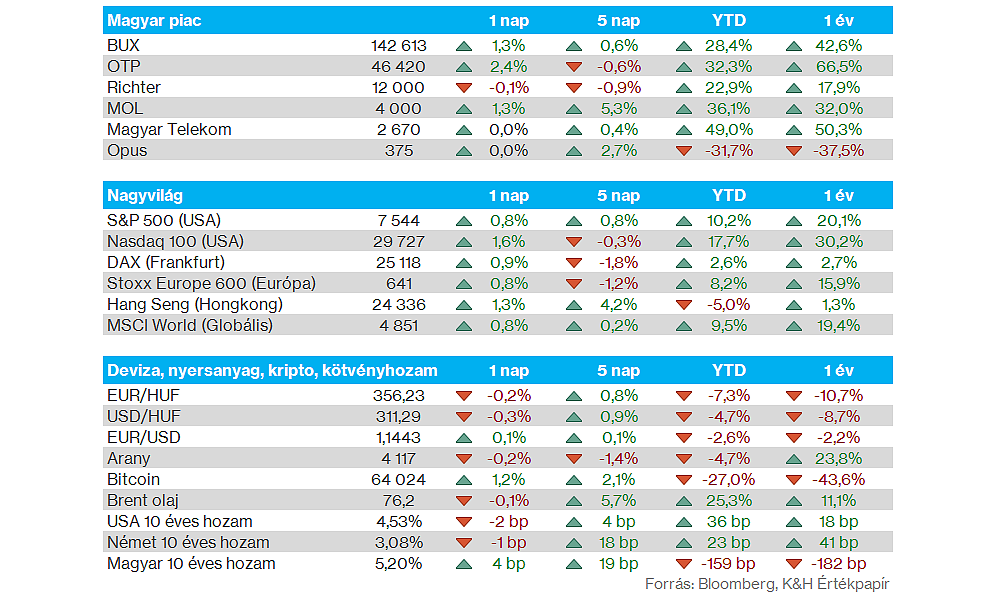

Magyar piac: Az előző két naphoz képest pozitívabb hangulatban telt a tegnapi kereskedés a magyar piacon is, a BUX végül 1,3 százalékkal javult. A blue-chipek általánosan inkább pozitívabb képet mutattak, főleg az OTP és a MOL szerepelt erősebben, a bankpapír végül 2,4 százalékkal erősödött. A Magyar Telekom és a Richter valamivel visszafogottabb szereplést mutatott, utóbbi továbbra is a 12 ezer forintos szintek körül zárt tegnap is.

Olaj: A tegnapi markáns olajárcsökkenést követően ma reggel csak mérsékelt mozgás figyelhető meg, ugyanakkor továbbra is a 200 napos mozgóátlaga alatt tartózkodik mind a Brent, mind pedig a WTI árfolyama. A közel-keleti események körüli bizonytalanság ezzel együtt továbbra is nyomás alá helyezheti az olajpiacokat, így a befektetők is az ezzel kapcsolatos hírekre, fejleményekre fókuszálhatnak a gyorsjelentési szezon mellett.

Nemesfémek: Valamivel jobban szerepelt tegnap az arany árfolyama is, így sikerült a 4100 dolláros szintek fölé erősödnie az elmúlt napokban látott korrekciót követően. A nemesfémek ezzel együtt gyenge perióduson vannak túl, június óta az arany nagyjából 10 százalékot gyengült, míg az ezüst 20 százalékot veszített értékéből.

Devizapiac: A szerdai mozgások után tegnap is fokozott figyelmet kaptak a devizapiaci folyamatok, a dollár viszont kismértékben gyengült az euróval szemben, így változatlanul 1,14 felett jár az EURUSD árfolyama. A forintnak is összességében ez kedvezőbb trendet jelentett, az EURHUF így a szerdai mozgást követően korrekciót mutatott, és 356 környékére tért vissza. Az előző hetekben látott szinteknél viszont így is magasabban jár, illetve továbbra is az 50 napos mozgóátlaga felett található az EURHUF árfolyama.

Pepsi: Negatívan fogadták a befektetők a Pepsi tegnapi gyorsjelentését. A vállalat ugyan bevétel és tisztított EPS soron is felülmúlta a konszenzus várakozásait, de az egyes régiókat tekintve a vártnál gyengébben teljesített az észak-amerikai piacon, ahol a snack kategóriában bevétel- és volumencsökkenést szenvedett el. A menedzsment szerint óvatosabbá válhattak az amerikai fogyasztók a bizonytalanabb gazdasági és inflációs környezetben, ugyanakkor a nemzetközi piacokon már erősebb növekedést ért el a Pepsi az elmúlt negyedév során.

Micron: Tegnap közleményben jelentette be a társaság, hogy 2035-ig több mint 250 milliárd dollárra emeli a tervezett beruházási keretét az Egyesült Államokban, amely a Micron várakozásai szerint 90 ezer új munkahelyet teremthet majd. A vállalat emellett bejelentette, hogy ennek keretében 3 milliárd dollárt fektethet az amerikai félvezető-lánc megerősítésébe. A bejelentéseket követően tegnap 4,5 százalékot emelkedett a Micron részvénye.

SK Hynix: Ma indulhat a kereskedés az SK Hynix dolláros letéti jegyeivel (ADR) a Nasdaq tőzsdén. A tranzakcióval összesen 26,5 milliárd tőkét vonna be a vállalat, amivel ez lenne a legnagyobb részvényértékesítés az amerikai részvénypiacon külföldi vállalat részéről. A dél-koreai memóriachipgyártó a bevont forrásokat a gyártási kapacitásának növelésére, valamint további gyártóberendezések beszerzésére fordíthatja.

AstraZeneca: Negatív klinikai hír okozott tegnap érdemi visszaesést a brit gyógyszergyártó részvénye kapcsán, a Wainua készítménye nem teljesített jól egy III. fázisú vizsgálat során. A befektetők negatívan reagáltak a hírre, bár a részvény a kezdeti 8 százalék feletti visszaeséshez képest javítani tudott valamelyest, így végül 6,2 százalékos mínuszban zárt tegnap a papír.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.