A turbulens olajpiaci környezet ellenére kiemelkedően teljesítettek idén a főbb amerikai olajvállalatok. Az energiaárak legutóbbi konszolidációja ugyan az ExxonMobil árfolyamában is kisebb korrekciót hozott, a részvény azonban technikailag fontos támaszszintek közelében stabilizálódott. Emellett a közel-keleti események kapcsán kirajzolódó bizonytalanság is felerősödni látszik, miközben a profitabilitás a korábbi várakozásokhoz képest magasabb szinten normalizálódhat. Ennek kapcsán új kereskedési ötletet fogalmazunk meg az ExxonMobil részvényére vonatkozólag.

Az idei év során két főbb sztori határozta meg az amerikai részvénypiacok teljesítményét és hangulatát:

- egyrészt a mesterséges intelligencia kapcsán kibontakozó hatalmas optimizmus,

- másfelől az energiapiacokon megjelent volatilitás.

Utóbbi esetében több külső hatás is fontos szerepet játszott, így már az év elején elindult egy emelkedő trend az olajpiacokon, amelyet az USA és Venezuela körüli fejlemények fűtöttek, majd a február végével eszkalálódó közel-keleti események hoztak új narratívát az energiapiacok kapcsán.

Nem tartott sokáig a nyugalom az olajpiacokon

A kora tavaszi markáns emelkedés során négy éve nem látott szintekre jutott el mind a Brent, mind a WTI árfolyama, utóbbi esetében a 120 dollár körüli szintek jelentették a plafont. Ezt követően hónapokon át tartó volatilitás jellemezte az olajárakat, ahol az események körüli bizonytalanság helyezte nyomás alá a befektetőket. Az utóbbi hetekben azonban a deeszkalációs hírek hatására érdemi mérséklődés játszódott le a piacon, amely során a WTI a 67 dollár körüli szintekig korrigált vissza. A héten azonban ismét geopolitikai szempontból kedvezőtlen hírek érkeztek az USA–Irán viszony alakulásáról, ami újra felerősítette az eszkalációs kockázatokat az olajpiacon.

A WTI árfolyama (2026. 07. 09. 13:56)

Forrás: TradingView

Nagyot ment idén már az energiaszektor

Idén egyébként az energiaszektor produkálta eddig a legmeggyőzőbb teljesítményt az S&P 500 index szektorai közül, 23-24 százalék körüli emelkedést elérve ezzel. A szektoron belül is érdemes megkülönböztetni a kitermeléssel, és a finomítással foglalkozó vállalatokat, utóbbiak ráadásul kevésbé érzékenyek az olajárak mozgására, hiszen a finomítói marzsok összetétele jóval komplexebb. Így a finomító cégek jócskán felülmúlták az elmúlt hetek során a kitermelő vállalatok teljesítményét, ennek kapcsán pedig érdemes lehet megemlíteni az integrált, vagyis több üzletággal is rendelkező olajtársaságokat is.

Az ExxonMobil teljesítményére mind az energiaárak, mind pedig a finomítói marzsok alakulása hatással van, illetve a magasabb upstream kitettség miatt az olaj- és gázárak mozgása érdemben befolyásolja a részvény teljesítményét. A részvény grafikonjára pillantva láthatjuk, hogy a tavaszi hónapok során elért csúcsokról lecsorgás vette kezdetét, míg az utóbbi időben a 200 napos mozgóátlag biztosított megfelelő védelmet az olajtársaság számára. A napokban megpróbálkozott a csökkenő trendből való kitöréssel is a papír, ennek megerősítéséhez még az 50 napos mozgóátlag áttörésére is szükség lehet. Érdemi ellenállást e felett a 160 dollár környéki, majd a 170-180 dolláros zóna képezhet.

Az ExxonMobil napi grafikonja (2026. 07. 09. nyitás előtt)

Forrás: TradingView

Lenne még tér a javulásra

A részvény árfolyamát a következő tényezők mozgathatják leginkább:

- Az olaj-, és gázárak mozgása

- A finomítói marzsok alakulása

- Az upstream szegmens kitermelt volumenének alakulása és annak kilátásai

- Az LNG-projektek felfutása

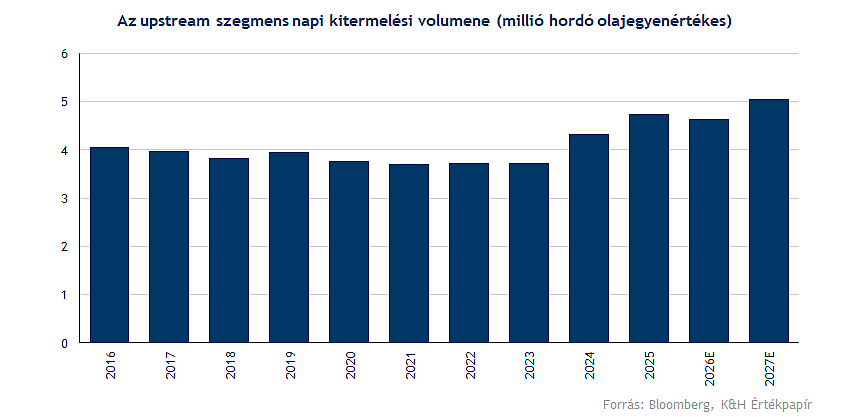

Az olajárak alakulásáról már fentebb említést tettünk, így a két fontosabb üzletág teljesítményére is érdemes figyelmet fordítani. Az első negyedév során napi közel 4,6 millió hordó olajegyenértékes kitermelést ért el a társaság, míg ez idővel tovább emelkedhet, a Bloomberg konszenzusának várakozása alapján jövőre átlagosan meghaladhatja a napi 5 millió hordó kitermelést is a cég. A növekedés mögött álló két legfontosabb projektnek Guyana, illetve a Permian-medence számít, utóbbi esetében a 2030-at követően hosszabb távon akár 2,5 millió hordó napi kitermelést is elérhet a vállalat a menedzsment megfogalmazása szerint.

Ezzel együtt az LNG-sztori is egyre nagyobb hangsúlyt kaphat, bár rövid távon még nem várható domináns hatás ezen a téren, így inkább hosszabb távon várható megtérülés. Az LNG iránti kereslet jelentősen élénkült az elmúlt évek során, miközben a közel-keleti konfliktus az ellátási láncok sérüléséhez vezetett. Ennek hatására pedig az amerikai LNG export szerepe növekszik a globális ellátásban, amely hosszabb távon stabil cash flow termelést biztosíthat majd a cég számára.

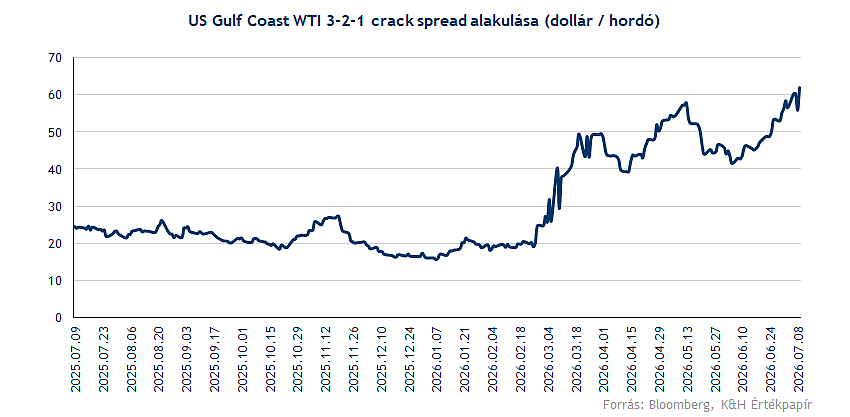

A finomítói oldalról érdemes kiemelni, hogy az EIA is erős nagy-, és kiskereskedelmi marzsokat vár, miközben a benzin crack spread emelkedhet a harmadik negyedévben a második negyedévhez képest. Ráadásul készlet oldalon is feszesség figyelhető meg, amely akadályozhatja az üzemanyagárak drasztikus csökkenését, és ezzel együtt a finomítói marzsok magas szinten történő stabilitását támogathatják.

A Bloomberg US Gulf Coast WTI 3-2-1 crack spread értéke is jelentősen emelkedett az utóbbi hetek során, amely azt mutatja meg, hogy 3 hordó nyersolajból milyen elméleti finomítói marzs mellett állítható elő 2 hordó benzin és 1 hordó dízel. A 60 dollár feletti szintek kifejezetten erős marzsokról árulkodnak, amely így nemcsak a második negyedéves eredményekre hathatnak pozitívan, de a következő negyedév profittermelése kapcsán is kedvező képet festenek. Persze a tényleges eredményhatást még sok más tényező is befolyásolja, de a pozitív trend összességében kedvező képet mutat.

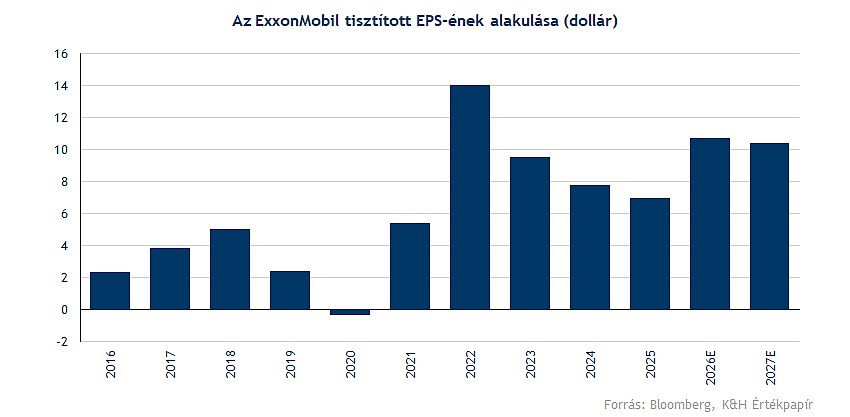

Sokat javulhat tehát idén a cég profittermelése, bár a 2022-es szinteket várhatóan nem éri el, legalábbis a Bloomberg elemzői konszenzusának várakozása alapján, de tisztított EPS szintjén így is több mint 50 százalékos javulást helyeztek kilátásba a céget követő elemzők. Az ezt követő években normalizáció vehetné kezdetét, ugyanakkor fontos kiemelni, hogy annak ellenére, hogy nem számol jövőre érdemi növekedéssel a konszenzus, a magas szinteken való ragadás összességében pozitív a korábbi várakozásokhoz képest. A befektetők a várhatóan július végén érkező második negyedéves jelentésre is figyelhetnek, miközben a társaság előzetes jelzése szerint az olajárak közel-keleti események által hajtott emelkedése mintegy 3,7 milliárd dollárral javíthatta a negyedéves eredményt.

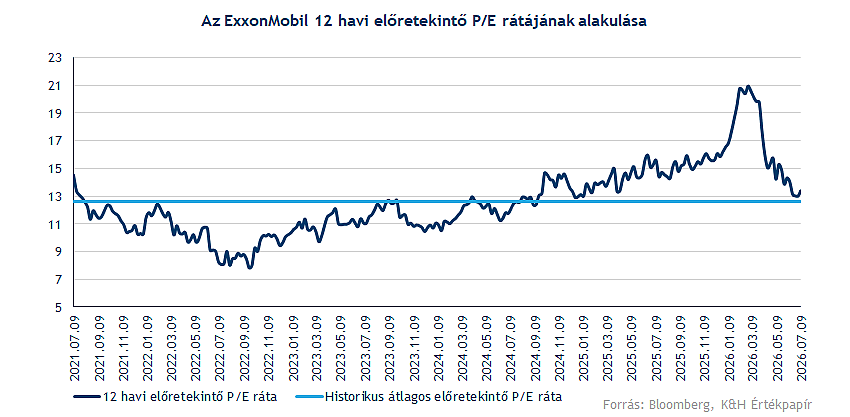

A céget követő intézményi elemzők várakozásai nem sérültek az olajpiaci korrekció során, így mostanra jelentős diszkont alakult ki a 167 dollár körüli konszenzusos célárhoz képest. Az olajárak továbbra is meghaladják az év elején látott szinteket, miközben a finomítói marzsok bővülése is támogathatja az integrált olajcégek eredménytermelését. Időközben a kedvező kilátások célárakban történő megjelenése a vállalat értékeltségi mutatószámai terén is mérséklődést eredményezett. A 13 körüli 12 havi előretekintő P/E ráta ugyan az elmúlt 5 év átlagához képest némi prémiumot jelez, de a korábbi várakozásokhoz képest látott magasabb szintű normalizáció, valamint erőteljes kapacitásbővülés indokolhat relatíve magasabb árazottságot is.

Az ExxonMobil esetében tehát a közel-keleti bizonytalanság által támogatott olajár-környezet, a javuló finomítói marzsok és a volumenbővülés teremthet kedvező kilátásokat. A fentiek függvényében 6 hónapos, long irányú kereskedési ötletet fogalmazunk meg az ExxonMobil részvénye kapcsán.

Kockázati oldalról elsődlegesen az olajpiaci volatilitást érdemes kiemelni, hiszen ennek alakulása közvetlenül is hathat a fundamentumokra, miközben a közel-keleti események okozta ellátási láncbeli zavarok vagy a kitermelés kiesése is negatívan hathat a cég teljesítményére. Emellett az emelkedő kamatkörnyezet további kockázatot jelenthet, hiszen nyomás alá helyezheti a beruházásintenzív szektorokat, miközben a szélesebb körű piaci hangulatot is ronthatja. A befektetők a gazdasági környezet alakulására is fókuszálhatnak, hiszen az AI-vezérelt növekedési optimizmus megingása érdemi piaci korrekciót válthatna ki. Ugyanakkor, ha a kockázati étvágy tovább javulna, az erősítheti a szektorrotációt a technológiai részvények irányába, miközben a defenzívebb szektorok relatíve alulteljesítővé válhatnának.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.