Nemzetközi piacok: Gyengébb napot zártak tegnap a nemzetközi részvényindexek, főleg az amerikai piacok mutattak alulteljesítést. A német DAX ezzel párhuzamosan 24 ezer pont körül mozog továbbra is, de az elmúlt másfél héten így is kisebb visszacsúszás figyelhető meg. Az amerikai S&P 500 a hétfői jobb szereplés után így kisebb korrekciót mutatott tegnap, miközben a befektetők a Fed ma esti kamatdöntésére, valamint a piaczárás után érkező nagy techcégek gyorsjelentéseire is figyelhetnek.

Szektorok: Leginkább az energiaszektor mutatott felülteljesítést tegnap, a nagyobb olajcégek így stabilitást mutatnak az április első felében látható korrekció után, ezt jól mutatja az is, hogy az energiaszektor már az elmúlt egy hét alapján is a legjobb szektornak számít. A lemaradók között egy százaléknál nagyobb mínuszok mutatkoztak szektor szinten is, a technológiai szektor mellett az ipari szektor, és a nyersanyag-kapcsolt cégek szerepeltek itt tegnap.

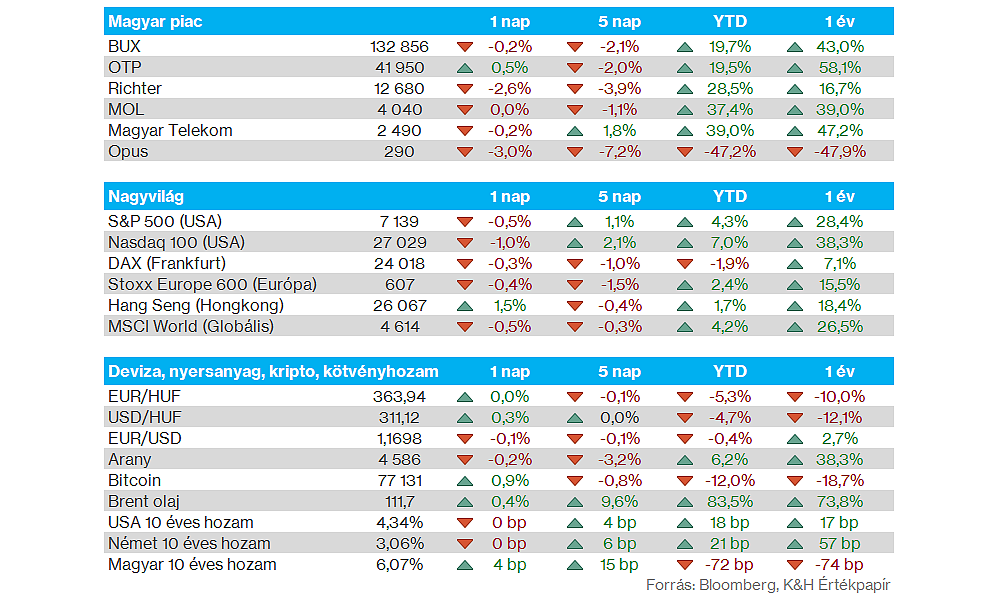

Magyar piac: Nem kezdett rosszul tegnap a BUX, 134 ezer pont közelében is járt, de nap végére 134 ezer pont alá csökkent végül az index, amiben a gyengébb nemzetközi piaci hangulat sem segített. A blue-chipek közül az OTP végül kismértékben erősödni tudott, a Richter viszont lemaradó volt, így 12 700 forint alá csökkent 2,6 százalékos mínuszát követően, ezzel pedig a 13 000 forintos szintekről is visszacsúszott. Tegnap egyébként az MNB Monetáris Tanácsa kamatdöntő ülést tartott, az elemzői konszenzusnak megfelelően viszont végül nem változtatott az alapkamat mértékén, így az 6,25 százalékon maradt. A forint ma reggel 363-364 körül mozog az euróval szemben, így továbbra is stabilitás látható.

Olajpiac: Változatlanul magas szinteken mozognak az olajárak, nem látni visszaesés jeleit, így a WTI is 100 dollár közelébe kapaszkodott vissza, míg a Brent 111-112 dollár környékén jár. Az elmúlt két hét során érdemi olajár emelkedés bontakozott ki tehát ismét a piacokon, a befektetők továbbra is a közel-keleti események alakulására figyelhetnek, amelynek hatására a volatilitás is fennmaradhat az olajpiacokon.

Nemesfémek: Tegnap napközben korrekció zajlott le az arany piacán, ennek következtében az árfolyam 4550 dollár körül is járt, de az ezüst is 72 dollárig gyengült. A nemesfémek az általánosan gyengébb piaci környezetben mutattak rosszabb teljesítményt, miközben az EURUSD jelentősebb változást nem mutatott, továbbra is 1,17 körül mozog. Látni kell, hogy a közel-keleti események mellett a befektetők a Fed és az EKB kamatdöntésére is figyelnek majd a héten.

General Motors: Több eredménysoron is felülmúlta az előzetes várakozásokat a General Motors tegnapi piacnyitás előtt közzétett gyorsjelentésében, végül 1,3 százalékos pluszban zárt a gyengébb piaci hangulat ellenére is a részvény. A vezetőség emelt a 2026-os éves profit‑előrejelzésén, figyelembe véve egy 500 millió dolláros vámvisszatérítést, ugyanakkor óvatosan fogalmaztak a közel-keleti helyzettel kapcsolatban, amelynek elhúzódása a vezérigazgató szerint növelheti az autógyártó nyersanyag‑ és logisztikai költségeit. Így az erős negyedéves eredményeket a növekvő költségekkel kapcsolatos bizonytalanság árnyékolta be a befektetők körében.

Spotify: Negatívan fogadták a befektetők a Spotify tegnapi gyorsjelentését, így a részvény nagyobb eséssel indította a keddi kereskedést, megközelítve februári mélypontjait. A várakozások szintjén csalódást keltő számokat tett közzé a streaming szolgáltató, 630 millió eurós működési eredménnyel számolnak a második negyedév során, ami elmarad az LSEG konszenzus 684 milliós prognózisától. Ezzel szemben az első negyedévben még 715 milliós profitot realizált ezen a soron a Spotify, amivel felülteljesítőnek számított. Ugyanakkor a vezetőség elmondása szerint több fejlesztési költségre lehet számítani az év hátralévő részében, ami ronthatja a várható profitabilitást, illetve a prémium előfizetők növekedése is a vártnál alacsonyabb lehet.

T-Mobile US: Megemelte 50 ezerrel idei havidíjas előfizető-előrejelzését a T-Mobile US vezetősége, amit a részvényesek is pozitívan fogadtak, így a részvény 2 százalékot erősödött tegnap piaczárás után. Az első negyedévben egyébként teljesíteni tudta a várt szinteket a telekomcég, 23,1 milliárd dolláros nettó árbevételt ért el 2,27 dolláros EPS mellett, miközben az elemzői konszenzus 23 milliárdos bevétellel és 2 dolláros EPS-sel számolt előzetesen.

Mercedes-Benz: 2026 első negyedévében 1,9 milliárd eurós EBIT eredményt realizált a német autógyártó, ami ugyan évi 17 százalékos csökkenésnek felel meg, de elemzők még ennél is nagyobb visszaeséssel számoltak előzetesen. A magasabb vámkörnyezet, a kínai versenyhelyzet fokozódása és az elektrifikáció sem segítette a Mercedes csoport eredményeit, emiatt jelentős költségcsökkentéseket kellett végrehajtani az utóbbi időszakban. A vezetőség célja, hogy idén a tisztított árbevétel-arányos megtérülés 3 és 5 százalék között alakuljon, az első negyedévben elért 4,1 százalékos eredményhányaddal tehát jó úton haladnak a cél teljesítése felé.

Deutsche Bank: A vártnál magasabb bevételi és profit számokat közölt ma reggeli első negyedéves gyorsjelentésében a Deutsche Bank, 8,7 milliárd euró bevétel mellett így 2,2 milliárd euró nettó profitot realizált a német nagybank. A kereskedési bevételek terén érdemi növekedést nem tudott felmutatni tavalyhoz képest a bank, míg a privátbanki, illetve vagyonkezelési szegmensében pozitív meglepetést produkált a társaság.

Mai gyorsjelentések: Az amerikai piaczárást követően több kiemelt techcég gyorsjelentésére is figyelmet fordíthatnak a befektetők, így az Alphabet, a Meta, a Microsoft, továbbá az Amazon gyorsjelentése is tartogathat izgalmakat. A lezárt negyedéves eredmények mellett az előrejelzésekre, valamint a beruházási kiadások alakulására is figyelhetnek a befektetők.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.