Nemzetközi piacok: Nagy erőt nem mutattak tegnap a nemzetközi részvénypiacok, a főbb európai indexek mérsékelt csökkenést produkáltak, míg az amerikai piacok a pénteki zárószintek körül ingadoztak. A német DAX kapcsán ezzel továbbra is a főbb mozgóátlagok környékén jár az index a 24 ezer pontos értéket meghaladva, míg az S&P 500 sikeresen tartotta meg a 7100 pont feletti szinteket. A határidős indexek sem mutatnak markáns mozgásokat, kisebb mínuszok rajzolódnak ki a főbb piacokon, a befektetők a fontosabb technológiai gyorsjelentések eredményeire várhatnak a héten.

Szektorok: Vegyes teljesítmények bontakoztak ki a szektorok között a tegnapi kereskedés során, a kommunikációs, illetve pénzügyi szektor mutatott erőt, míg a sor végén az általános fogyasztási szektor foglalt helyet. Hatalmas eltérések így sem alakultak ki a szektorok között, alacsonyabb volatilitás figyelhető meg a fontosabb gyorsjelentések előtt.

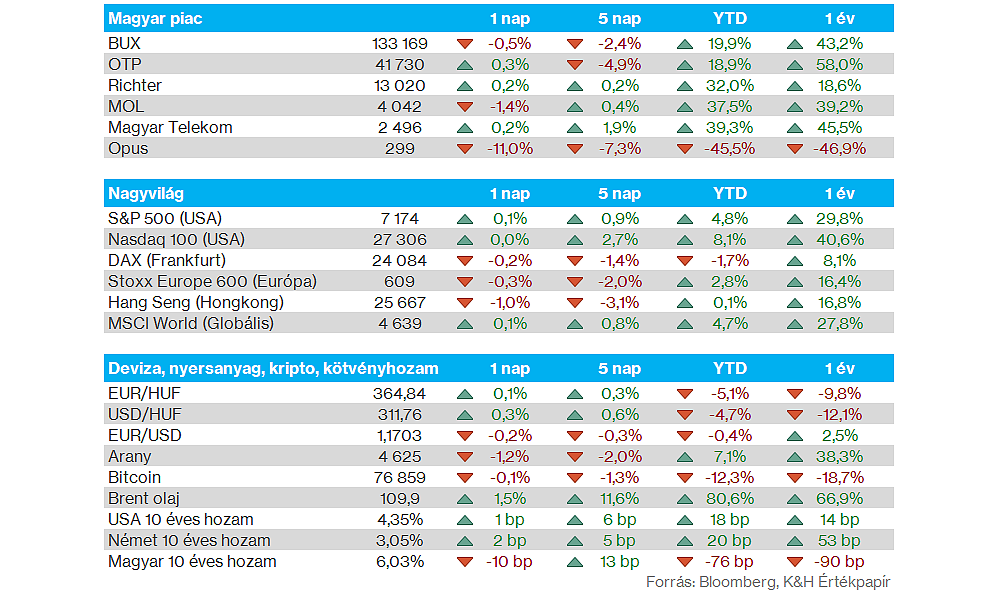

Magyar piac: Kisebb mínuszban zárt a magyar piac, a BUX index így 133 ezer pont körüli szintekig csorgott le, elsősorban a MOL gyengébb teljesítménye húzta vissza a részvényindexet. A többi blue chip mérsékelt emelkedéssel zárta a kereskedést, nagy erőt nem tudott egyik részvény sem mutatni, a Magyar Telekom is 2500 forint alatt zárt végül. Ma egyébként az MNB Monetáris Tanácsa kamatdöntő ülést tart, az elemzői konszenzus azonban a kamatok szinten tartásával számol.

Olajpiac: További emelkedést mutatnak az olajárak ma reggel, miközben a befektetők továbbra is a közel-keleti eseményekre figyelnek elsősorban. A Brent árfolyama ezzel már ismét 110 dollár közelében jár, de a WTI is közelíti a 100 dolláros szinteket, így az év eleje óta továbbra is jelentős emelkedés látható.

Nemesfémek: Az előző héthez hasonlóan hétfőn is viszonylag alacsonyabb volatilitás mutatkozott az arany kapcsán, ma reggel viszont már inkább lecsorgás figyelhető meg a nemesfém grafikonján, így a 4600 dolláros szintet közelíti az árfolyam, ez az április elején látott szinteket jelenti. Az év elején látott nagyobb mozgások egyébként egy nyugalmasabb periódus bontakozott ki az elmúlt napokban, ebben az EURUSD viszonylagos stabilitása is segítheti a nemesfémeket. Az EURUSD továbbra is 1,17 közelében jár, míg a forint ebben a környezetben stabilitást mutat, ma reggel 364-365 körül mozog az EURHUF árfolyama.

Verizon: Tegnap publikált gyorsjelentésében a telekomcég több eredménysoron is felülteljesítette a várakozásokat, így a Verizon részvénye 1,5 százalékot emelkedett a tegnapi kereskedésben. 2026 első negyedévében a mobil előfizetők száma 55 ezerrel bővült, miközben a konszenzus előzetesen 89 ezres csökkenéssel számolt. A pozitív meglepetést fokozta, hogy a vezetőség emelt az éves tisztított EPS-előrejelzésén is, ami tovább erősítette az optimizmust a befektetők körében.

Qualcomm: Nagyobb emelkedéssel nyitott tegnap a Qualcomm részvénye, miután piaci értesülések szerint a chipgyártó az OpenAI-jal együttműködve egy új okostelefon fejlesztésén dolgozik. A hírek szerint a Qualcomm gyártaná a processzorokat az OpenAI saját készülékéhez, amelynek tömeggyártása várhatóan 2028-ban indulna el. A hírt egyik vállalat sem erősítette meg, a Qualcomm gyorsjelentése a héten szerda este piaczárás után várható.

BP: A vártnál erősebb első negyedéves számokat közölt a friss gyorsjelentésében a BP, a 3,2 milliárd dollár nettó profit könnyedén felülmúlta az elemzői várakozásokat. Az olaj-, illetve gázárak emelkedése támogatta a dinamikus profitnövekedést, ezzel együtt a részvény is kiemelkedő teljesítményt produkált az elmúlt hónapok során.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.